"גם כשהיה נדמה שיש קצת שקט - הסערה חזרה. הזירה הגלובלית הוכיחה כי האופטימיות בשווקים שברירית ביותר. אני מניח כי המשבר אינו לקראת סיום, וכי התנודתיות בשווקים תימשך". כך אומר אורי סטנק, מנהל השקעות בתאגידים ומוסדיים בכלל פיננסים. לדבריו, בשל העצבנות בשווקים, ומכיוון שבתקופה הנוכחית הכול תלוי על בלימה, אין סיבה להשקיע בנכסים מסוכנים, ומומלץ שלא להיכנס לשוק לתקופה קצרה. "למי שכן מעוניין, כדאי לחפש ודאות, בדמות מוצרים המספקים תשואה עודפת קטנה מעל המזומן".

סטנק סבור כי מבחינת רכיב הסיכון, בתקופה הנוכחית על המשקיע להימצא ב-80% מהפוזיציה. "מצד אחד, איננו רוצים לתזמן שוק באופן מלא, ולהישאר מאחור במקרה שיבוא תיקון. מצד שני, המצב בשווקים כפי שהוא היום מוביל לתנודתיות גבוהה, כזו שתניב הזדמנויות".

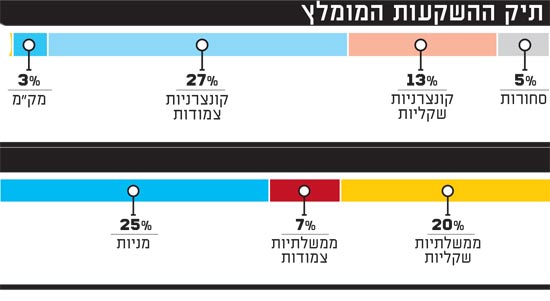

את הנתח הגדול ביותר בתיק שלו (40%) מקצה סטנק לטובת אג"ח קונצרניות, מתוכן 27% בדירוג של A ומעלה במח"מ של שלוש שנים, ו-13% באפיק השקלי (בהגבלת דירוג ומח"מ דומה).

לדבריו, אין להתפתות להגדלת סיכון, אולם יש לנצל את התקופה לחפש השקעות איכותיות שנפגעו בשל האווירה. לכן, יש לבצע בדיקה וניתוח מקיף לחברות, ולעקוב אחריהן. "עם זאת, חשוב לעקוב אחר אותן חברות, לראות כיצד הן מושפעות מתהליכי המאקרו, ולוודא כי אין חשש להסדר חוב".

סטנק ממליץ על אג"ח כמו אגוד 18, מליסרון 5 ומבני תעשייה 11, הנסחרות כעת בתשואה של 4.5%, 2.9% ו-6.3%, בהתאמה, תוך שהוא מזכיר שבניגוד למניות, חיי האג"ח ידועים וסופיים.

ניתוח של כל חברה

סטנק מקצה 25% מהתיק לטובת האפיק המנייתי, מהם כשליש לטובת שוקי חו"ל. לדעתו, יש להתמקד בניתוח פרטני של כל חברה, ולא בהכרח בפילוח על בסיס סקטוריאלי: "ישנן חברות שמושפעות לשלילה מהסקטור שאליו הן שייכות, ולהיפך. סיווג סקטור כאופנסיבי או דפנסיבי עלול להשתנות, כמו בחברות התקשורת".

סטנק מזכיר גם את ענף המזון, שנתפס בעבר כסולידי, אולם היום הוא מסוכן יותר, וכן את סקטור הטכנולוגיה, שאמנם טומן בחובו סיכון גבוה, אך מכיל חברות בעלות פוטנציאל נאה, ברמות סיכון נמוכות מבעבר. עם המניות המועדפות שלו נמנות חברת הטכנולוגיה מלאנוקס ויצרנית ההלבשה התחתונה דלתא, שמתחילת השנה זינקו בכ-100% ובכ-35% בהתאמה, וכן וחברת הביומד אינטק-פארמה, שאיבדה 7.4% במהלך התקופה.

כאמור, סטנק מקצה 30% מהאפיק המנייתי לטובת השווקים מעבר לים. בשל סימני השאלה הגדולים באירופה, הוא מעדיף להתמקד רק בארה"ב. "יוון בבעיה, אבל היא לא הבעיה העיקרית של גוש האירו. גם אם הבחירות ביוון יובילו לתרחיש של הישארות בגוש, שתיתן דחיפה לשווקים, עדיין יש עוד מדינות כמו ספרד ואיטליה, וגם צרפת". לדבריו, כל התרחישים ביוון יקנו שקט לטווח קצר, ולכן גם אם בטווח הקרוב יהיה תיקון באירופה, הסיכון לא מצדיק כעת כניסה.

על מנת לפזר את הסיכון, סטנק ממליץ על חשיפה לחו"ל באמצעות תעודות סל מנוטרלות מטבע, בייחוד תעודות סל על המדדים המוביליםS&P 500 ונאסד"ק, וכן תעודות המתמחות בחברות המחלקות דיבידנדים.

יתרון לשוק המקומי

כפי שניתן לראות, סטנק מעניק את המשקל העיקרי בתיק ההשקעות שלו לטובת השוק המקומי. לדבריו, הסיבה העיקרית לכך היא כי "בעמנו אנו חיים", שכן הכרת השוק המקומי, החברות, המנהלים ובעלי השליטה, מקנים למשקיע יתרון משמעותי ויכולת לעקוב אחריהן טוב יותר. עוד הוא מציין, כי מהשוואת מדד ת"א 100 ל-S&P 500 עולה כי "השוק הישראלי נסחר ברמת מכפילים ובמחירים אטרקטיביים יותר".

בנוגע לאפיק האג"ח הממשלתיות, אשר לו הוא מקצה 27% מהתיק, ממליץ סטנק להקצות 7% לטובת אג"ח מדינה באפיק הצמוד, וכ- 20% לטובת אג"ח ממשלתיות במח"מ בינוני באפיק השקלי. "הסיכוי לגידול בגירעון ולהתרחבות מתונה סביר ביותר. בנק ישראל עשוי להוריד את הריבית. גם כשהמשבר ב-2008 החריף וגם כשההתאוששות ב-2009 החלה, הוא היה בין הראשונים להוריד ולהעלות את הריבית".

את 8% הנותרים מחלק סטנק בין חשיפה לסחורות על-ידי תעודות סל וקרנות נאמנות (5%) לפיזור רחב ומק"מ לניצול הזדמנויות (3%).

"לסיכום", אומר סטנק, "היום צריך לחפש מוצרים שנפגעו כתוצאה מהאווירה בשוק והפסיכולוגיה של המשקיעים, ולא כתוצאה ממשהו מהותי שקרה בחברה מסוימת. בתקופה של פאניקה הכול נפגע, גם מוצרים טובים".

עיקרי ההמלצות

על המשקיע להימצא ב-80% מהפוזיציה

40% חשיפה לאג"ח קונצרניות בדירוג A ומעלה במח"מ 3 שנים

חשיפה לחו"ל בעיקר לארה"ב דרך תעודות סל על S&P 500 ונאסד"ק

תיק השקעות

הכותבים במדור "תיק אישי" עשויים להשקיע בניירות ערך, לרבות אלו שמוזכרים בו. הדברים אינם מהווים ייעוץ או שיווק השקעות, המתחשב בנתונים ובצרכים המיוחדים של כל אדם, ו/או תחליף לכך

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.