בימים הקרובים יציינו בעולם שלוש שנים לפרוץ מגפת הקורונה. זהו אחד המשברים הבריאותיים, החברתיים והכלכליים הגדולים ביותר, בוודאי בעשורים האחרונים, אבל הוא הביא איתו גם תופעה כלכלית חדשה: מיליוני בני אדם ברחבי העולם החלו לסחור באופן עצמאי (סוחרי ריטייל). בישראל לבדה נפתחו במהלך השנים 2020-2022 כמעט 400 חשבונות ריטייל.

● הטבת המס נשחקה: כך הפסידו השכירים אלפי שקלים בשנה | ניתוח

● להכפיל את הכסף או להפסיד את רובו ביום: אצל החברות האלו, הכול תלוי בניסוי אחד

● בלקרוק מול גולדמן זאקס: הסוגיה שהציתה ויכוח בין שתי ענקיות הפיננסים

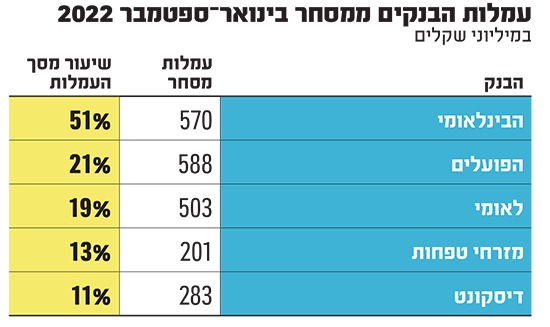

אומנם בבתי ההשקעות מצביעים על גידול מרשים במספר החשבונות של לקוחות הסוחרים באמצעות פלטפורמות המסחר שלהם, בעיקר מכיוון שהם מציעים עמלות מסחר נמוכות יותר, אך הציבור הישראלי עדיין מעדיף ברובו לסחור באמצעות הבנקים, בעיקר מכיוון שהוא מנהל בהם את כספיו וחשבונותיו. וכך, במהלך תשעת החודשים הראשונים של השנה, רשמו חמשת הבנקים הגדולים הכנסות מצרפיות בהיקף של 2.1 מיליארד שקל כתוצאה מפעילות בניירות ערך ובנגזרים.

בנק הפועלים רשם את ההכנסה הגדולה ביותר - כמעט 600 מיליון שקל - שמהווה 21% מההכנסות של הבנק מעמלות בין החודשים ינואר לספטמבר אשתקד. אחריו, בפער קטן, הבינלאומי, שהוא הבנק המוביל בפעילות בשוק ההון עבור לקוחותיו, עם עמלות בסך של 570 מיליון שקל, יותר ממחצית מהעמלות שגבה הבנק התקופה זו.

מקור של הכנסה משמעותית עבור הבנקים

ברכישת ניירות ערך ישראליים וזרים ישנם באופן גס שני סוגי עמלות: הראשון, עמלת קנייה ומכירה. השני, דמי ניהול או דמי משמורת, עמלה די ארכאית שנולדה בימים שבהם הפקידים בבנקים היו רושמים את ניירות הערך על דפי נייר, מתייקים ושולחים ללקוחות.

כפי שניתן לראות, מדובר במקור הכנסות משמעותי עבור הבנקים, וכעת מי שינסה לנגוס בנתח העסיסי הזה הוא וואן זירו, הבנק הדיגיטלי שהחל את פעילותו בקיץ האחרון. בבנק, שהקים אמנון שעשוע ושאותו מנהל גל בר דעה, הצליחו עד עתה לצרף כ-40 אלף איש שהעבירו את החשבונות, לא מספר משנה מציאות בשוק הבנקאי. הם מציעים ללקוחות תעריפים נמוכים משמעותית ממה שמציעים בבנקים המסורתיים בכל הנוגע למסחר בני"ע.

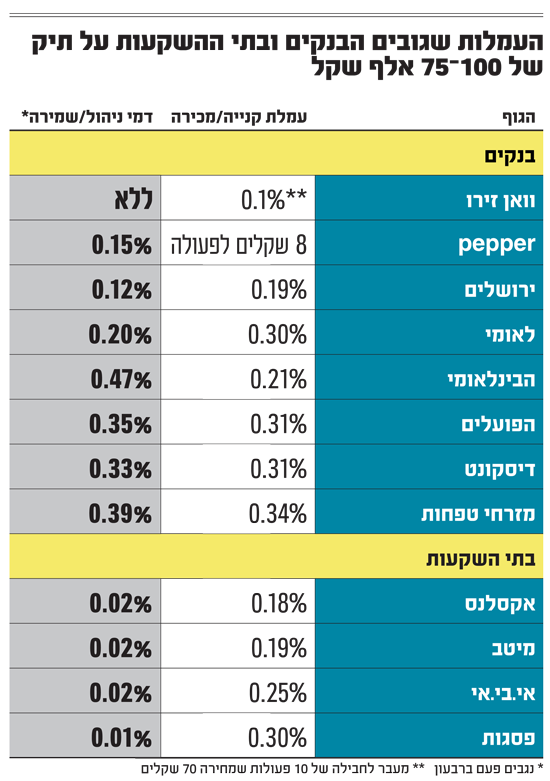

וואן זירו מציע ללקוחותיו את מסלול One+ הכולל חבילת מסחר בני"ע זרים, והכוונה היא להציע בעתיד גם מסחר בני"ע ישראליים, לאחר שהבנק הצטרף כחבר בבורסה לני"ע הישראלית. החבילה כוללת עד עשר פעולות בחודש בעלות חודשית של 119 שקל, כאשר מתוך עלות זו, 70 שקל הם בגין מסחר בני"ע, ו-49 שקל הם דמי המנוי שישלם הלקוח עבור יתר הפעולות שהוא מבצע בבנק. עבור מי שינצל את כל הפעולות הכלולות בחבילה, מדובר בעלות של 7 שקלים לפעילות, תעריף שהגורם הבנקאי היחיד שמתחרה בו הוא פפר אינווסט של בנק לאומי, אשר גובה 8 שקלים לפעולה.

גל בר דעה, מנכ''ל הבנק הדיגיטלי One Zero / צילום: איל יצהר

לשם השוואה, גם בעמלות הקנייה והמכירה, התעריפים שגובים הבנקים המסורתיים גבוהים הרבה יותר (גם לאחר הנחה שניתנת לחלק מהלקוחות, בעיקר הפעילים שבהם, על עמלת התעריפון). הבנקים, וגם בתי ההשקעות, מחשבים את העמלות כאחוז מתוך היקף הפעולה המבוצעת, אך גם מציבים עמלות מינימום. באשר לשיעור מתוך היקף העסקה, בניגוד לדמי המשמורת, כאן הפערים בין הבנקים לבתי ההשקעות קטן יותר, כשאקסלנס מציע את השיעור הנמוך ביותר (מלבד וואן זירו שמציע כאמור 0.1%), וצמוד אליו בנק ירושלים.

לעומת זאת, שני הבנקים הגדולים, הפועלים ולאומי, הם הזולים ביותר מבחינת עמלת המינימום הנגבית לכל פעולה על פי התעריפון הרשמי, 20 ו-24 דולר בהתאמה, כלומר בין 70 ל-82 שקלים. בבינלאומי התעריפון מצביע על 42 דולר ובמזרחי טפחות הסכום כבר עומד על 75 דולר.

בבתי ההשקעות התעריפים כאמור זולים בהרבה מאשר בבנקים. בפסגות ובאי.בי.אי, למשל, מדובר ב-7-7.5 דולרים, כ-25 שקלים לפעולה, ובאקסלנס התעריפון מצביע על 5 דולרים לפעולה, וכן סנט לכל מניה שנרכשת. אלו מחירים שעשויים להיות זולים יותר עבור לקוחות שלא ינצלו את מלוא החבילה שמציע וואן זירו.

באשר לדמי הניהול או דמי המשמורת, בוואן זירו הודיעו כי לא יגבו אותם. זאת בניגוד לרוב הבנקים שגובים מדי רבעון בין 0.3% ל-0.5% מהתיק עבור לקוחות שמנהלים בין 75 אלף שקל ל-100 אלף שקל (דמי הניהול יורדים ככל שהתיק גדול יותר), למרות שכיום הרוב הגדול של הלקוחות מבצע את המסחר באופן מקוון. בבתי ההשקעות הסכומים נמוכים בהרבה, ונעים בין 0.01% ל-0.02% בעבור גודל תיק זהה.

המסחר בארה"ב משאיר יותר מקום לתחרות

בוואן זירו יציעו בינתיים מסחר בכאלף מניות ותעודות סל (ETF) בבורסה האמריקאית (בורסת ניו יורק והנאסד"ק) ואת הרכישה ניתן לבצע הן מחשבון המט"ח והן מהחשבון השקלי ללא עמלות המרת מט"ח שמגיעות היום במערכת הבנקאית לעד כ-1% מהסכום לכל כיוון (המרה משקל לדולר ולהיפך). בוואן זירו מרווח המרת המט"ח יעמוד על 0.5%, וגם הוא אמור להיות נמוך ממה שמוצע בבנקים.

בבנק החדש בחרו להתחיל עם השוק האמריקאי ולא עם הבורסה הישראלית מכיוון שהעמלות שהבנקים גובים על פעילות בחו"ל גבוהות בהשוואה לפעילות בני"ע ישראליים, עד כדי פי שניים ופי שלושה, ולכן יש בו יותר מקום לתחרות תוך שמירה על רווח.

עם זאת, יש בכך משום פספוס קל, כיוון שוואן זירו לא מבדל עצמו מהמתחרה הגדול מבחינת תעריפים - פפר של לאומי - שגם הוא מציע רק מסחר בחו"ל, ואף מציע לסחור בשברי מניות ללא צורך לרכוש מניות שלמות.

בנוסף, התעריפים של וואן זירו אומנם נמוכים אל מול הבנקים ובתי ההשקעות הישראליים, אך ברוקרים זרים מציעים עמלות שנעות בין דולר ל-2.5 דולרים בלבד. כמו כן, אפשר להיחשף לאותם ניירות ערך באמצעות השקעה בקרנות הסל והקרנות המחקות, בתעריפים זולים יותר ובחשיפה לשקלים ולא למטבע זר, שכאמור מייקרת את העלויות.

השאלה הגדולה היא מה יעשו כעת הבנקים המסורתיים. נזכיר כי לפני כשנתיים יצאה הבורסה בקמפיין לעידוד הציבור להשוות בעמלות בין הבנקים לבתי ההשקעות, שהגביר את הלחץ על הבנקים להוריד מחירים.

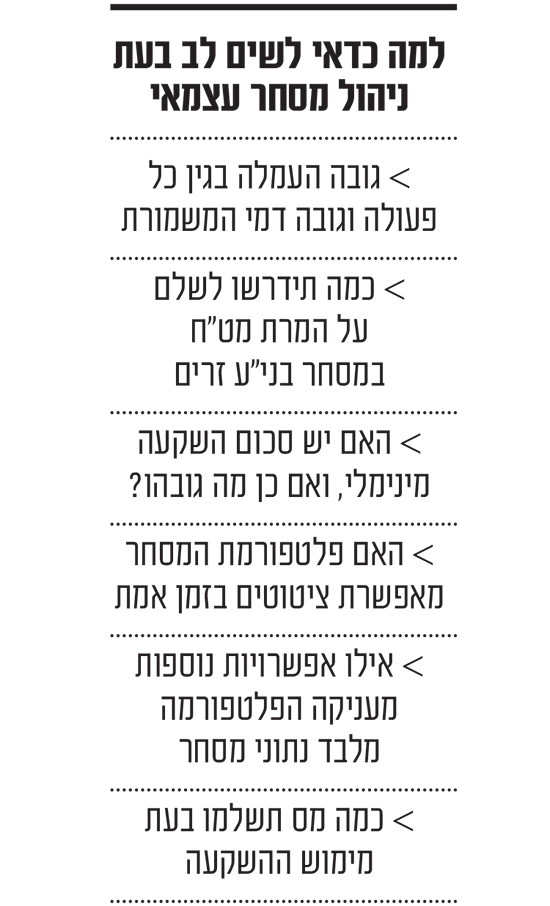

"ההפרש בדמי הניהול והעמלות בין הבנקים ובתי ההשקעות יכול להסתכם למשקיעים בפערים של עד אלפי שקלים בשנה. משקיעים רבים אינם מודעים להפרש העצום, או מעדיפים לנהל את תיק ההשקעות שלהם במקום מוכר, על אף ההפסד הכספי הכרוך בכך", הסבירו אז בבורסה את הקמפיין שהוביל מאז לעשרות אלפי כניסות למחשבון השוואת העמלות שהיא מנהלת.

לדברי גורם בענף הפיננסי, אם בעבר לקוח היה נכנס לבנק בשכונה שלו ושואל על רכישה או מכירה של ני"ע זרים, היו אומרים לו שהעלות היא 0.5% או 0.7% לכל כיוון. "היום יש כבר לקוחות שמשלמים 0.1% או אפילו פחות, והגופים המוסדיים והמשקיעים הזרים משלמים עוד הרבה פחות", הוא מסביר. כך שלמעשה כבר היום יש לחץ חיובי על העמלות בכל המערכת הפיננסית.

"על פניו הבנקים לא בנויים להגמיש את מערך ההוצאות שלהם בהתאם, מאחר שהם 'כבדים' בכל הנוגע לשורת ההוצאות, למשל בשל עודף כוח אדם, וכך כאשר הם צריכים להוריד עמלות, הם בבעיה", מציין אותו גורם.

"וואן זירו רזה יותר מהם ולכן יכול להוזיל עלויות ועדיין להרוויח. עם זאת, לבנקים יש המון מקורות הכנסה מסבסדים והם יכולים להפסיד על הלקוח בפעילות ני"ע תוך סבסוד ההפסד מפעילות אחרת כמו אשראי ופיקדונות, ועדיין להרוויח מיליארדי שקלים בשנה. הם יכולים לשחוק את המתחרים הקטנים", מציין הגורם.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.