הסנטימנט השלילי בחלק מימי המסחר בשבוע שעבר בניו יורק לא שינה את ההפתעה הכללית בקרב מרבית בתי ההשקעות והאנליסטים: בניגוד לתחזיות הטריות מתחילת השנה, 2023 מציגה לפי שעה איתנות ועוצמה מרשימים בכל הבורסות המובילות. המדדים המובילים בוול סטריט מציגים למשל עליות של עד 13%, בהובלת מדד מניות הטכנולוגיה, הנאסד"ק. זה לא אומר כמובן שככה תימשך השנה כולה, ישנם יותר מדי סימנים להאטה כלכלית גלובלית, אינפלציה ואתגרים כלכליים עצומים. אבל זה מוכרח להזכיר לנו עד כמה תחזיות האנליסטים מתקשות לצפות את העתיד, ודאי בתנאי האי־ודאות הנוכחיים. ובעיקר, עד כמה הן נוטות להניח שמה שהיה הוא שיהיה.

● המשקיעים האקטיביסטיים נערכים להסתער על מניות הטכנולוגיה

● עסקת הנדל"ן של השנה: וילה בשכונה היקרה ביותר בהרצליה במעל 170 מיליון שקל

● המיתון בארה"ב מתרחק? השאלה הזו נהייתה כנראה מסובכת מאי פעם | ניתוח

בתחילת השנה פרסם בית ההשקעות ג'יי. פי. מורגן תחזית, לפיה "במחצית הראשונה של 2023, מדד S&P 500 "'יבחן מחדש' את רמות השפל של 2022". בינתיים, המדד שמשקלל את 500 החברות המובילות בארה"ב עלה ב־8% (נכון ליום חמישי). בוול סטריט ג'ורנל פרסמו בתחילת ינואר סקירה של תחזיות כלכלנים, ממנה עלה שיותר משני שלישים מהכלכלנים, מ־23 מוסדות פיננסיים, העריכו שב־2023 יהיה בארה"ב מיתון, בעקבות העלאות הריבית על ידי הפד. רוב הכלכלנים שענו על הסקר צפו התכווצות של הכלכלה האמריקאית.

עם זאת, רובם צפו שהכלכלה ושוקי המניות ישתקמו בהמשך 2023, ובסופה של השנה תירשם תשואה חיובית קלה במניות. "כמובן, כמעט כולם בוול סטריט ובוושינגטון טעו בחיזוי 2022", הזכירו בעיתון האמריקאי. רק להזכיר, S&P 500 צנח בשנה שעברה ב־19.4% ונאסד"ק צלל ב־33.1%, ושניהם נכנסו לשוק דובי . הכניסה של שנ יהמדדים באאופן רשמי לשוק דובי באמצע חודש יוני האחרון סימנה את סופו של השוק השורי שהחל אחרי משבר הקורונה.

תחזיות שפורסמו בתחילת השנה בגרדיאן הציגו הערכות דומות. גם שם צפו כלכלנים שנה סוערת נוספת בשווקים, אך שבסופה תירשם עלייה של 6% במדד S&P 500, לרמה של כ־4,078 נקודות. המדד כבר עקף את התחזית, אם כי סוף השנה עוד רחוק. בגרדיאן ציטטו בין היתר כלכלנים מדויטשה בנק, שצפו "צלילה של 25% בשוקי המניות העיקריים מהרמות של היום (תחילת 2023) כשהמיתון יפגע בארה"ב, אך התאוששות מלאה בסיום 2023, בהנחה שהמיתון יישאר רק כמה רבעונים".

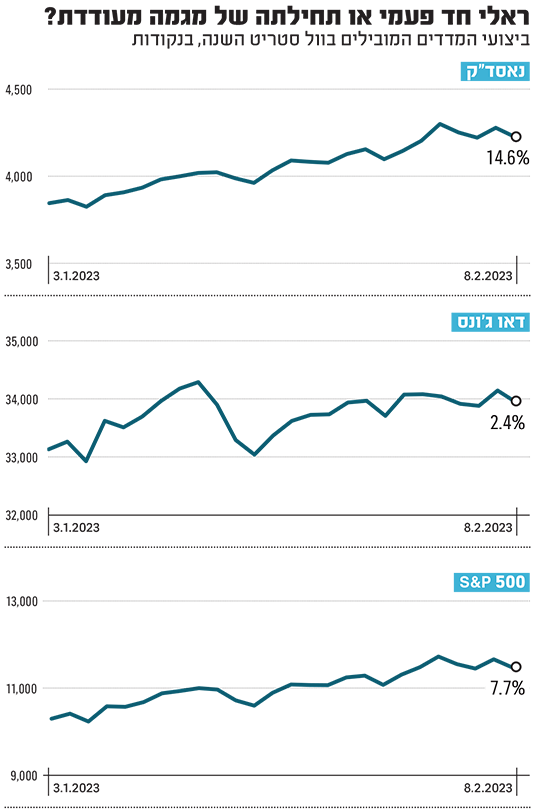

ינואר הטוב זה שנים

אלא שינואר 2023 היה הטוב זה שנים, מדד נאסד"ק זינק 10.7%, העלייה החודשית הגבוהה מאז יולי וינואר הטוב ביותר מאז 2001. מדד S&P 500 קפץ בחודש הראשון של השנה ב־6.2%, חודש ינואר הטוב ביותר שלו מאז 2019. הראלי בשווקים מעלה שאלות: האם הוא מצביע על כך שמיתון בארה"ב יהיה חלש משהעריכו או שהאינפלציה תרד מהר משחשבו?

אחרי חודש חיובי בשווקים, מה אומרות התחזיות כיום? במורגן סטנלי כתבו בתחילת פברואר כי ייתכן ששוקי המניות יציגו במפתיע מחצית ראשונה חזקה, אך הזהירו כי הסיכון של מיתון עלול להשפיע לרעה על המחצית השנייה של השנה. אנדרו סלימון ממורגן סטנלי פתח את הסקירה שלו במשפט: "היזהרו מהנטייה האנושית להילחם את המלחמה הקודמת", מה שלהערכתו קורה בשווקים: רוב המשקיעים נלחמים את המלחמה הקודמת - השוק הדובי של 2022 - ומאמינים שתהיה ירידה ברווחי החברות בתחילת 2023, שתוביל לנפילה של שוקי המניות. הוא עצמו אופטימי יותר, ומעריך שהכלכלה האמריקאית עמידה למדי ולא צפויה קריסה ברווחי החברות.

לעומת זאת, בגולדמן זאקס העריכו השבוע כי המשקיעים כבר ראו את הטוב ביותר שיש לשוקי המניות להציע השנה. להערכת דיוויד קוסטין, אסטרטג המניות הראשי בבית ההשקעות, "נחיתה רכה כבר מתומחרת בשוקי המניות". גם אם ארה"ב תצליח להימנע ממיתון, הוא לא צופה עלייה ברווחי החברות השנה. בכל זאת, הוא העלה את תחזיתו למדד S&P 500 וצופה שיסיים את השנה ב־4,000 נקודות, במקום 3,600, אך נמוך מרמתו כעת.

נכון ליום חמישי, מדד נאסד"ק רשם השנה עלייה של כ־15%, מדד S&P 500 טיפס בכ־8%, הדאקס הגרמני עלה בכ־10% והפוטסי בלונדון התקדם בכ־6% לשיא חדש. בתל אביב "הסתפק" מדד ת"א 125 בעלייה של כ־2% בלבד, על רקע משקל חסר למניות הטכנולוגיה ועננה סביב הרפורמה המשפטית שמקדמת הממשלה ואזהרות של כלכלנים רבים כי היא עלולה לפגוע בדירוג האשראי של ישראל ואולי גם להרחיק מפה משקיעים זרים.

משבר דומה לשנות ה־70

אלכס זבז'ינסקי, הכלכלן הראשי של מיטב, מצביע על כמה סיבות לעליות: "ירידה באינפלציה בארה"ב, ציפיות לעצירה בריבית הפד, הערכות שהמשק האמריקאי לא יכנס למיתון, פעילות כלכלית חזקה יותר באירופה מהתחזיות השחורות, ויציאת סין מהקורונה".

במיטב משווים את המצב הכלכלי לזה שהיה בשנות ה־70־80 של המאה הקודמת, שהתאפיין בעיקר באינפלציה גבוהה. "אני לא חושב שתקופה זו דומה למשברים של 2000-2002 או 2008", אומר זבז'ינסקי, "לא ניתן לזהות איזושהי בועה בסדר גודל מערכתי. המשבר מחזיר אותנו 40־50 שנה לאחור, אז שוק המניות התנהג בדיוק כפי שהוא מתנהג היום - עבר מירידה לעלייה, כאשר האינפלציה עברה מעלייה לירידה".

רונן מנחם, כלכלן שווקים ראשי בבנק מזרחי טפחות, חוזר אף הוא לשנות ה־70: "בשנות ה־80 וה־70 היו אלו משברי הנפט, שהחלו במזרח התיכון, והקפיצו את שיעורי האינפלציה. במידת מה, מדובר במשבר דומה יותר לזה הנוכחי. כך או כך, בהסתכלות היסטורית, לא מדובר עדיין במשבר יוצא דופן".

ומה לגבי החשש שמדובר כעת במלכודת דובים בשווקים?

מנחם: "מוקדם לדעת אם העליות הנוכחיות תימשכנה. סימני השאלה לגבי גורמים רבים, המשפיעים על שוק ההון, טרם הוסרו. בפרט, המערכה באוקראינה נמשכת, סין עדיין חווה את ההשלכות המסיגות של פתיחת הגבולות והסרת החסמים והבנקים המרכזיים טרם השתכנעו כי האינפלציה אכן רושמת ירידה עקבית וקרבה דיה לרמת היעד. אבל למרות הדעה הרווחת, העליות לא מתקבלות בהפתעה מוחלטת והיו הערכות כי הן תתרחשנה, אם כי ייתכן שעוצמתן הפתיעה. השווקים עולים בשבועות האחרונים לנוכח התחושה כי העלאות הריבית קרבות לסיומן, לנוכח ירידת האינפלציה. כמו כן, פתיחת הגבולות והסרת הסגרים בסין מבשרת טובות לכלכלה העולמית".

האם ראינו תחתית?

זבז'ינסקי: "הסיבות לעלייה אמיתיות. זה לא אומר ששוק המניות לא יכול עוד לרדת. אבל בסה"כ, לשנת 2023 יש סיכוי טוב להיות שנה חיובית לשוק המניות. הסיכון העיקרי, למעט סיכונים פוליטיים, גאופוליטיים וכו', נובע מאפשרות שהניצחון על האינפלציה לא יושג 'בסבב הראשון'. אם האינפלציה לא תחזור ליעד של 2% ותתחיל לעלות שוב, הפד יצטרך להעלות ריבית משמעותית יותר גבוה ממה שמעריכים השווקים".

להערכת אורי גרינפלד, האסטרטג הראשי של בית ההשקעות פסגות, העליות האחרונות הן שילוב של שתי תופעות שצברו תאוצה: "האינפלציה בארה"ב ובמדינות נוספות התחילה באופן ברור לרדת, והאיום האינפלציוני הולך ודועך. כתוצאה מכך הלחץ על הבנקים המרכזיים להמשיך ולהעלות את הריבית הולך ופוחת, וסביר להניח שתוך זמן קצר הפד ובנקים מרכזיים אחרים יודיעו על סיום תהליך הצמצום המוניטארי. לצד זאת, גם הפחד מעומק המיתון הגלובלי הולך ודועך".

פאוול אמר השבוע שהאינפלציה במגמת ריסון, אבל גם הודיע שהעלאות הריבית יימשכו. וול סטריט אופטימית מידי לגבי מדיניות הפד?

מנחם: "הודעת פאוול לא חידשה, אך הבהירה והדגישה את מדיניות הבנק הפדראלי מאז החלה האינפלציה לעלות - כל עוד לא מסתמנת ירידה מתמדת שלה והיא מתקרבת לרמת היעד של 2 אחוזים (ובפרט כשהדברים אמורים באינפלציה הבסיסית - המשקפת טוב יותר את לחצי המחירים בתוך המשק האמריקאי) - הריבית תוסיף לעלות ומכל מקום אין לצפות כי תרד במהרה. בשל המסר המורכב של הפד - מחד, אמירה כי האינפלציה נסוגה ומנגד, חזרה על הכוונה להמשיך להעלות את הריבית, ניתן לומר ששוק ההון מבולבל, יותר מאשר אופטימי, או פסימי מדי".

לדבריו, "ככל שהריבית עולה, אך טבעי הוא שהשוק מעריך כי ההעלאות קרבות לסיומן. עם זאת, רבים מבכירי הפד מציגים, לאחרונה, עמדות שונות זו מזו, הנעות בין נחישות להמשיך לבין אופטימיות זהירה, מה שגורם לשוק ההון לנוע בין אופטימיות לפסימיות. בצד זאת, הפד נוקט מדיניות "תלוית נתונים", ומגיב לנתונים שוטפים על התעסוקה ומדדי המחירים לצרכן. ככל שהנתונים הללו מפתיעים בעוצמתם, המטוטלת נעה לכיוון העלאות נוספות, ולהפך".

גרינפלד: "לדעתי אין אופטימיות מוגזמת. השווקים מתמחרים כיום שריבית הפד תעלה עוד פעמיים (ברבע אחוז בכל פעם) ובהחלט מדובר על תרחיש סביר שעומד בקנה אחד גם עם ההצהרות של פאוול. כדאי לזכור גם שהירידה באינפלציה שעוד צפויה להמשיך בחודשים הקרובים מביאה למעשה לעלייה בריבית הריאלית מעבר להעלאות הריבית של הפד. בפד מבינים את זה ולכן השווקים מעריכים שיספיק עוד מספר מצומצם של העלאות ריבית כדי להשלים את העבודה".

האם השקל ייחלש מול הדולר גם כשהשווקים בארה"ב יעלו?

עד לאחרונה הייתה קורלציה הדוקה בין מגמה חיובית בשווקים (בעיקר בנאסד"ק) להתחזקות של השקל מול הדולר. כשנרשמו עליות בוול סטריט השקל התחזק מול הדולר, ולהיפך. בשבועות האחרונים נראה שהקשר הזה נחלש, ואפילו התרופף לחלוטין.

מתחילת השנה, למרות העליות המרשימות בשווקים, ובעיקר בנאסד"ק, השקל נחלש בכ־1% מול הדולר. זאת לעומת התחזקות דרמטית (במונחי מטבעות) של 15% בשקל לעומת הדולר ממרץ 2020 עד לסוף 2021, תקופה בה זינק מדד נאסד"ק ב-133% עד לשיא בנובמבר 2021 ולפני ההתרסקות ב־2022.

לדעת אלכס זבז'ינסקי הקורלציה הולכת ונחלשת. "אם עד לאחרונה עליות במניות בארה"ב היו מחזקות את השקל, בשבועיים האחרונים הסתמן שינוי בקשר. השקל נחלש למרות העליות".

רונן מנחם, לא רואה שינוי, בינתיים, בקשר בין העליות בשווקים בארה"ב להתחזקות השקל מול הדולר. לדבריו, "הקשר בין שינויים בשוקי המניות בארה"ב, ובפרט נאסד"ק, לבין השקל הינו די אמיץ, בשנים האחרונות, בפרט בתדירויות יומיות ושבועיות. כשהשוק מעבר לים עולה, החשיפה של גופים מוסדיים למט"ח גדלה יתר על המידה ולכן עליהם להמיר חלק מהחזקותיהם לשקלים. המרה זו מחזקת כמובן את השקל כנגד הדולר. התהליך ההפוך קורה כששוקי המניות בחו"ל יורדים".

גם אורי גרינפלד עדיין לא רואה שינוי בקורלציה בטווח הבינוני והארוך. "הקשר בין השוקי המניות בחו"ל לשער החליפין הוא קשר חזק מאוד. כשהשווקים בחו"ל עולים הדולר נחלש וכשהם יורדים הדולר מתחזק. הסיבה המרכזית היא שככל שהשווקים בחו"ל עולים כך גם החשיפה של הגופים המוסדיים לדולר הולכת וגדלה ואלה צריכים להגדיל את היקף הגידור המטבעי שלהם. פעולה של גידור הסיכון המטבעי שקולה לפעולה של מכירת דולרים ולכן ככל שהשוק ממשיך לעלות הדולר נחלש".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.