הוועדה המוניטרית של בנק ישראל החליטה היום על עליית ריבית נוספת - בפעם השמינית ברציפות לרמה של 4.25%. מה המשמעות למאות אלפי נוטלי המשכנתאות או בכלל מי שלקח הלוואה הצמודה לריבית הפריים (ריבית בנק ישראל בתוספת 1.5%)?

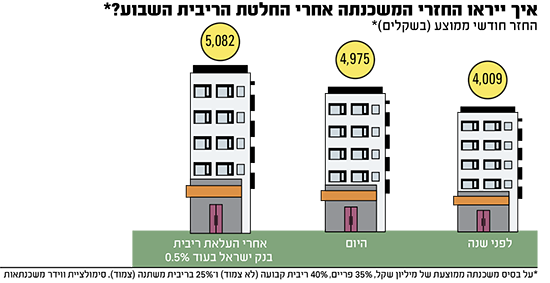

על פי סימולציה שערכו בווידר משכנתאות עבור גלובס, על בסיס משכנתה ממוצעת של מיליון שקל בחלוקה של 35% במסלול הפריים, 40% בריבית קבועה (לא צמוד) ו־25% בריבית משתנה (צמודה), העלאת הריבית היום בהיקף של 0.5% הביאה לכך שההחזר החודשי על פני 30 שנות משכנתה חצה את הרף של 5,000 שקל. מדובר בתוספת של עוד כ־100 שקלים להחזר החודשי ביחס לזה כיום, על הרכב הלוואה זהה. זאת לאחר שבתוך שנה בלבד, זינק ההחזר החודשי של הציבור בכאלף שקל, בעיקר לאחר שריבית הפריים קפצה פי שלושה.

כאשר מוסיפים לזינוק בהחזרי המשכנתה גם את המשך העלייה ביוקר המחיה, החשש הוא שציבור נוטלי המשכנתאות לא יוכלו לעמוד בהחזרים. ואכן, בבנקים כן מזהים עלייה בהיקפי הבקשות להקפאת התשלום החודשי, לפרקי זמן של כמה חודשים. מדובר בעלייה מעשרות בודדים לכדי מאות (ברף הנמוך). נכון, לא מדובר בעשרות האלפים שביקשו הקפאת משכנתאות עם פרוץ הקורונה, אך בבנקים עוקבים אחר המגמה.

● חשיפת גלובס: ההקלטה שמסבכת את שר האוצר לשעבר משה כחלון בפרשת יונט קרדיט

● המכרז שאכזב וההשלכות על שוק הנדל"ן: 740 דירות בפתח תקווה מסמלות עידן חדש לתחום | ניתוח

● אל תיבהלו, ואל תסתנוורו: מה עומד מאחורי גל הרכישות העצמיות של חברות? | המשקיע האינטליגנט

בחודש הבא יפרסמו הבנקים את דוחותיהם הכספיים לסיכום שנת 2022, והצפי הוא לעלייה מתונה בכריות הביטחון למקרה שהלווים לא יוכלו לעמוד בהתחייבויות, הפרשות להפסדי אשראי כפי שהן מכונות על ידי הבנקים, אך לא מדובר בגידולים משמעותיים כפי שעשו הבנקים לפני שלוש שנים עם התפרצות מגפת הקורונה.

בבנקים משדרים עסקים כרגיל

בכלל, בבנקים לא משדרים חשש אמיתי מפני אי עמידה בהחזרי המשכנתאות. "כשהתרבות בישראל היא שאדם צריך שתהיה בבעלותו דירה, הוא עדיין יימצא בשוק רוכשי הדירות ולא יוותר על הדירה אם יש כבר כזו בבעלותו", אומר גורם בנקאי בכיר. "כל עלייה בשיעור הריבית משפיעה על השוליים של נוטלי ההלוואות שהם רגישים יותר, כי אין כזה דבר שעליית ריבית לא משפיעה, אבל אני מניח שלא נראה שינוי דרמטי בקרב מי שלקח משכנתאות. אם יש סיכון מסוים בשוק הוא לא מגיע מצד לקוחות שכבר נטלו משכנתה, אלא אצל מי שמבקשים עכשיו משכנתה לאחר שמחירי הדיור זינקו ב־20%. המשמעות היא שנכס בשווי של 2 מיליון שקל התייקר ב־400 אלף שקל וכדי לממן את ההון העצמי זוג צעיר צריך לגייס 500 אלף שקל כדי לקבל הלוואה".

הוא מסביר כי החרדה שאם הם עולים עכשיו על הרכבת הם לא יוכלו לרכוש דירה בעתיד, גורמת להם לנסות לממן את ההון העצמי עם אשראי מסוג אחר, יקר יותר. "זהו אשראי לטווח קצר והריביות בגינו גבוהות מאוד כי הוא לא מגובה בנכס. לכן לא בושה להגיד ללקוח שהוא קופץ מעל ליכולות שלו", מסביר אותו גורם בנקאי.

לדבריו, וגם לדברי גורמים בבנקים אחרים עמם שוחחנו, לא רואים לפי שעה שינוי באותן הפרשות להפסדי אשראי וגם לא בהיקף אי כיבוד ההלוואות, ואף לא בפיגור בתשלומים.

"המשכנתה היא התשלום הראשון שמשלמים"

אריאלה רנדלשטיין, מנהלת מערך המשכנתאות של בנק הפועלים, אומרת כי נכון להיום גם אין הצפה של לקוחות שטוענים כי אינם יכולים לעמוד בהחזרים. "להיפך, שיעור יתרות הפיגורים בבנק ב־2022 - שנה של עליית ריביות, נמוכה יותר משנים קודמות, כך שלקוחות מקפידים לשלם את המשכנתה וזו בדיוק המהות של ניהול מדיניות מוניטרית. המשכנתה היא העוגן של משק הבית ולכן קודם כל משלמים אותה. למרות זאת, בידיעה שכל משק בית מושפע אחרת מעליית הריבית, הצענו כבר בנובמבר ללקוחות לפרוס את רכיב הפריים לתקופה ארוכה יותר באותם תנאים כדי להפחית את החזר החודשי. לא הייתה התנפלות על ההצעה ומתוך אלפי לקוחות שהתעניינו כמה מאות עשו זאת בפועל. הלקוח יודע שאם הוא יכול לשלם את המשכנתה כדאי שישלם אותה עכשיו", אומרת רנדלשטיין.

"הנחת העבודה היא אכן שמשקי הבית ספגו תוספת ממוצעת להחזר החודשי של 1,000 שקל. השאלה אם הסכום הזה מייצר כשל רוחבי של חדלות פירעון עם סממנים של קושי בהחזר, והתשובה היא חד משמעית לא. אין אירוע כלכלי של כשל באשראי", אומר גורם נוסף במערכת הבנקאית.

עלייה באבטלה תהווה בעיה

מנגד, בהתאחדות יועצי המשכנתאות מזהים יותר ויותר פניות של לקוחות המלינים על קושי בהתמודדות עם ייקור ההחזרים. "מדובר במגמה חדה וברורה", אומר אורן שלו, חבר הנהלת התאחדות יועצי המשכנתאות. "לקוחות מנסים לסלק חלק מההלוואה על ידי משיכת כספים מקרן השתלמות, מחזור והקפאה. כל מה שהם יכולים לעשות כדי להקל על ההחזר, הם עושים".

האם יש קו אדום שמעל ריבית מסוימת הלקוחות יוותרו על הדירה?

רנדלשטיין: "אני לא חושבת שיש נתון כזה, עם כוכבית אחת - ככל שנתוני האבטלה ימשיכו להיות נמוכים וככל שבני הזוג ממשיכים לעבוד ולפרנס. אם הריבית תעלה השבוע בעוד חצי אחוז אנחנו עדיין מדברים על סכומים של כ־1,000 שקל עבור משכנתה ממוצעת. כך שאם משק הבית עמד בעליית החזרים של 950 שקל הוא יעמוד גם ב־1,100. אם נדבר על ריבית של 7%, רמה שהתחזיות רחוקות ממנה, יכול להיות שאז אולי צריך יהיה לעשות חישוב מחדש.

"אבל בסופו של דבר הלקוח צריך לקחת אחריות על החוב שלו ועל ניהול משק הבית ולא לעשות פעולות מתוך שמיעה של מידע כזה או אחר בתקשורת על התייקרות ההחזרים. אם הוא יכול לשלם את המשכנתה למרות שקשה עכשיו יותר, הצעד הכלכלי הנכון הוא להמשיך לשלם".

איך ניתן להקל על ההחזר החודשי

מה אפשר לעשות על מנת להקל על החזרי המשכנתאות? גורם באחד הבנקים מציין כי כבר עכשיו מבקשי המשכנתאות החדשים מבינים שצריך להקטין באופן משמעותי את החלק שחשוף לריבית הפריים וכבר מורגשת ירידה מ־45% מכלל נוטלי המשכנתאות החדשים לפחות מ־40%.

"הציפיות לאינפלציה מתמנות ל־2.5% והמסלולים הצמודים הופכים לאטרקטיביים. לכן כדאי לחלק את המשכנתה בין חמישה מרכיבים ולא שלושה כפי שנהוג כיום - 20% בערך במסלול ריבית קבועה לא צמודה (קל"צ), וכך גם בריבית קבועה צמודה, בפריים, בריבית משתנה לא צמודה ובריבית משתנה צמודה. כך תגיעו לנקודת אופטימום הרבה יותר טובה ונוחה ללקוח", אומר מאיר וידר, מנכ"ל וידר משכנתאות.

לדבריו, משפחה שרוצה לבצע מחזור משכנתה, צריכה לבחון את הכדאיות בהתייחס לארבעה מקרי ליבה: מי שרוצים לשפר ריביות, מי שרוצים להגדיל את ההחזר החודשי או לחילופין להקטין את ההחזרים החודשיים ומי שרוצים לבצע תוספת לסגירת הלוואות.

"כשבודקים כדאיות למחזור במטרה להוזיל את הריביות, חשוב לבדוק מה הריביות שיש כיום לעומת מה שניתן לקבל באותם מסלולים בדיוק", הוא אומר. "אם יחד עם קנסות פירעון מוקדם הריביות לאורך זמן נמוכות יותר והעלות הכוללת יורדת משמעותית עד חיסכון של למעלה מ־30 אלף שקל, כדאי לעשות שינוי".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.