לאחר תקופה של ירידות חדות, מניות השבבים חוות פריחה מחודשת. הדוגמה הבולטת ביותר היא אנבידיה (Nvidia), שזינקה ביותר מ־100% בתוך ארבעה חודשים. ביום רביעי האחרון הציגה החברה את דוחותיה לרבעון הרביעי של 2022, שהלהיבו את המשקיעים שמצידם הקפיצו את המניה למחרת בכ־14%.

● אנבידיה השלימה עלייה של 100% בתוך 4 חודשים. מה הלהיב את המשקיעים?

● הדוח שהקפיץ את המניות של חברות השבבים: האם השוק בדרך לתיקון?

מה עומד מאחורי הקאמבק המרשים של אנבידיה, וחברות נוספות בענף השבבים לתעשיות האלקטרוניקה (מכשירים סלולריים, מחשבים ועוד) ובינה מלאכותית (AI), איך זה קשור ל־ChatGPT ומה חושבים האנליסטים על המתחרות?

"המסר משיחת המשקיעים לאחר הדוחות היה מאוד חד: אמרת AI - אמרת אנבידיה", אומר שחר כרמי, אנליסט הטכנולוגיה בבית ההשקעות פסגות. "דוחות החברה התעסקו במגוון 'רחב' של נושאים - AI ועוד קצת AI.

"החברה הדגישה שוב ושוב את התפקיד המשמעותי שלה בתחום הזה, שאותו היא מעריכה כבעל פוטנציאל להכנסות של מאות מיליארדי דולרים, בחומרה ובתוכנה. כן היא ציינה כי מה שקורה מאז ההשקה של ChatGPT (מודל בינה מלאכותית המאפשר לנהל שיחות עמה ולקבל ממנה מידע, נ' ט') היה זינוק מרשים בשימוש ביכולות AI ובהנגשת התחום למשתמשים רבים", הוא מוסיף.

כרמי מנתח כי "היתרון של החברה הוא קודם כל ביכולות המעבד הגרפי שלה, אשר כולל לא רק שבבים מתקדמים, אלא גם קישוריות מתקדמת (שנרכשה עם מלאנוקס הישראלית), ותוכנה תומכת".

לא רק בזכות הבינה המלאכותית

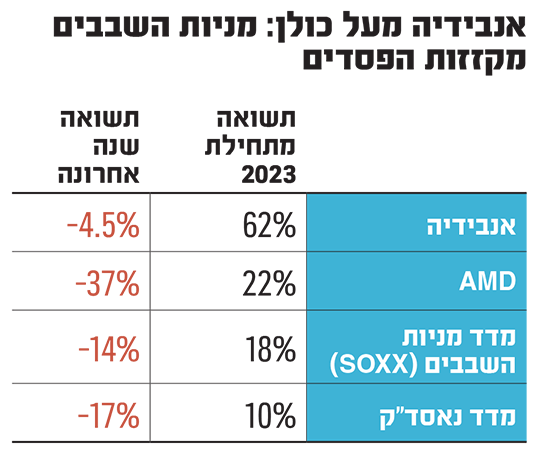

כך נראית ההתאוששות של אנבידיה (Nvidia) במספרים: מתחילת השנה המניה עלתה ב־62%, ומאז מחיר השפל שרשמה בנובמבר, 112 דולר, היא צמחה ביותר מ־100% למחיר של 232 דולר למניה. בדוחות שפרסמה לאחרונה, נרשם רווח רבעוני מתואם של 88 סנט למניה, מעל הצפי שהיה ל־80 סנט למניה.

אנבידיה אף סיפקה תחזיות טובות לרבעון הבא שידווח - הראשון הפיסקלי שלה לשנת 2024 - עם מכירות של 6.5 מיליארד דולר, נתון גבוה מה־6.3 מיליארד דולר שוול סטריט צופה לה.

סרגיי וסצ'ונוק, אנליסט בכיר בבנק ההשקעות אופנהיימר, מסביר בשיחה עם גלובס כי ההצלחה של אנבידיה טמונה בעסקים המרכזיים של החברה, ובראשם עסקי הדאטה סנטרס. אלו כוללים את הבינה המלאכותית והם המשיכו לצמוח.

"חברות המחשוב הגדולות דוגמת מיקרוסופט, OpenAI וגוגל, זקוקות ליותר כוח עיבוד במעבדים שלהם, וזה בדיוק מה שאנבידיה מספקת", אומר וסצ'ונוק. "מצד אחד אנבידיה משיקה מוצרים חדשים וחזקים יותר, ומצד שני התחום מתפתח וידחוף יותר ביקושים. יתרה מכך, הייחודיות של אנבידיה נעוצה בשפת קוד שהיא פיתחה שמיועדת לצ'יפים (מעבדים), שהפכה מאוד פופולרית בקרב מפתחי תוכנה".

למעשה אנבידיה יכולה להפיק רווחים טובים מכלי בינה מלאכותית כמו ChatGPT או בינג של מיקרוסופט. המעבדים הגרפיים של אנבידיה מתאימים במיוחד לאימון המודלים הללו ולהפעלת תוכנות ללמידת מכונה.

לדברי וסצ'ונוק, "האינפוט המשמעותי ביותר מדוחות אנבידיה הוא שעברנו את נקודת המפנה; בשני הרבעונים האחרונים החברה סיפקה תחזיות נמוכות מהציפיות בשוק ואף פרסמה אזהרות הכנסה לפני הדיווחים. זו הפעם הראשונה שהיא מספקת תחזיות מעל הצפי. מה שיותר מעניין הוא החוזק של הרבעון המדווח לעומת הקודם. ברבעון הקודם יש יותר מכירות לרגל חגים וביקוש גבוה למוצרי טכנולוגיה, והמשמעות היא שהרבעון האחרון אמור היה להיות חלש יותר, אך בפועל הוא היה חזק יותר גם מהצפי וגם מהרבעון הקודם".

וסצ'ונוק מסביר כי חולשה מסוימת שניכרה ברבעון המדווח נובעת מהמצב הכלכלי של הלקוחות. "החברות הגדולות מבצעות התייעלות ופיטורים, וזה משפיע כמובן על הרכש לשם בניית דאטה סנטרים. ברגע שהחברות יתאוששו מהמצב הכלכלי הזה, ההשקעות בתחום יחזרו להיות נורמליות", הוא מעריך.

פוטנציאל הענף ומה קורה עם המתחרות

כרמי מפסגות מעלה ספק באשר לכמה מהר נראה צמיחה בתחומי הבינה המלאכותית בכלל השוק. "אין להתעלם מהתמחור הגבוה של אנבידיה, המגלם כבר כעת לא מעט מהפוטנציאל העתידי. נזכיר כי גם לפני כשנה וחצי, בזמן שסיפור המטא־וורס תפס תאוצה, אנבידיה נסחרה במחיר גבוה מאוד, אך בהמשך איבדה הרבה משווייה", מציין כרמי, "וזאת בשל חולשת המאקרו והעיכוב המשמעותי בהתפתחות עולם המטא־וורס.

"אומנם יישומי ה־AI נראים באמת יותר בשלים ובעלי פוטנציאל ליצור מהפכה מהר יותר מאשר תחום המטא־וורס. עם זאת אנחנו כרגע בשיא ההתלהבות, ובהחלט ייתכן שאחריה תבוא תקופת צינון מסוימת".

לדברי כרמי, העלאת התחזית של אנבידיה לרבעון הקרוב עשויה לסמן על שיפור בביצועי הענף לטווח הקצר. "אולם בטווח הבינוני, לדעתנו המאקרו עשוי להיות משתנה יותר משמעותי מאשר הסיפור החם של ה־AI והצלחת אנבידיה", הוא אומר. "ככל שהסביבה העסקית תהיה יותר בריאה, יש סיכוי טוב יותר לשיפור בביצועי חברות השבבים, והתאוששות גם בתחומי שבבי הזיכרון והשבבים למחשבים האישיים ולסמארטפונים".

ומה קורה עם המתחרות של אנבידיה? מבט על השוק מביא למסקנה שאנבידיה מיצבה את עצמה טוב מאוד בשוק.

"לאינטל אין בינתיים מענה רציני לנושא ה־GPU (המעבד הגרפי) בנפרד מה־CPU (למחשבים אישיים)", מסביר כרמי. "היא אומנם החלה לשווק פתרון מתחרה, אבל בינתיים הוא אינו זוכה להצלחה משמעותית ונתח השוק שלו כמעט אפסי. חברת AMD מהווה סוג של תחרות, אבל היא קטנה בהרבה ואינה מצליחה להגדיל את נתח השוק שלה מול אנבידיה. לכן נראה כי חלק ניכר מהפוטנציאל בתחום ה־AI, כמו גם בתחום המטא־וורס (המכונה Omniverse אצל החברה) ואף בתחום הרכב, ייתפסו על ידי אנבידיה".

וסצ'ונוק מסביר כי אנבידיה מובילה את הסגמנט מול AMD, "הגם ש־AMD נהנית מאותם התנאים שמטיבים עם אנבידיה. באשר לאינטל, היא לא מתחרה באנבידיה בשוק המעבדים הגרפיים, אך AMD לוקחת מאינטל נתח שוק בתחום השרתים והמחשבים".

"מניות הענף מגלמות תרחיש של 'נחיתה רכה'"

וסצ'ונוק מאופנהיימר מעריך כי לא רק הבינה המלאכותית תהווה מנוע צמיחה עבור ענף השבבים בתקופה הקרובה. "קודם כל, מבחינת הדאטה סנטרים, כל הנושא של ChatGPT יכול להיות מנוע צמיחה מעניין, מהסיבה שזה מגדיל את כוח העיבוד בשרתים ובענן. זה יניע ביקוש לשבבי בינה מלאכותית של אנבידיה. תחום נוסף שיושפע מהתחזקות עתידית הוא זה של רכבים אוטונומיים, שבו אנבידיה ומובילאיי הן המובילות", אמר.

האם יש מה ללמוד על הקשר בין מניות השבבים לשוק הפיננסי והריאלי? כרמי מפסגות מסביר כי "היסטורית, ענף השבבים התאפיין במחזוריות משלו, שלא בהכרח מצויה במתאם מלא עם מחזור העסקים הכללי. כמובן שהביקושים עשויים להיפגע ממצב מאקרו חלש, אבל לעיתים נבנים מלאים מופרזים שיוצרים עונתיות ספציפית לענף, מבלי שמחזור העסקים הכללי יחווה חולשה".

לדבריו, המניות בענף מגלמות לא פעם ציפיות לתקופה די ניכרת קדימה. "כך למשל החלה הירידה במחירי המניות עוד בסוף 2021, למרות שהביצועים הפיננסיים החלו להיחלש רק לקראת אמצע 2022. בכל אופן, התרחיש המרכזי שחברות הענף מגלמות כעת הוא של 'נחיתה רכה'. בממוצע, חברות הענף מגלמות צפי לירידה קלה בהכנסות בשנה הקרובה, וחזרה לצמיחה ב־2024.

"האם זה אומר שלא יהיה מיתון? לא בהכרח", מדגיש כרמי. "בהחלט ייתכן שהענף יתקן וישוב לגלם תרחישים רעים יותר".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.