פחות משבוע - זה פרק הזמן שחלף מאז שאחד הבנקים הגדולים בארה"ב, ששירת במשך שנים את חברות ההייטק בארץ ובעולם, קרס באחת והפך להיסטוריה. הנפילה הדרמטית של בנק סיליקון ואלי (SVB), שהתרחשה בתוך יומיים בשבוע שעבר, תיזכר בוודאי כאחת הקריסות המהירות והמפתיעות שהותירו גלי זעזוע בשווקים הפיננסיים, אך בוודאי שאינה היחידה.

● מנכ"ל גוף ההשקעות הגדול בעולם מנתח את הסיבות לקריסת הבנק של ההייטק

● נגמרו הסדרי החוב המפנקים: איך ייראה סיליקון ואלי ביום שאחרי קריסת בנק ההייטק

● סטארט־אפ ניישן? איך הכלכלה הישראלית נתנה את הבכורה לבנקים

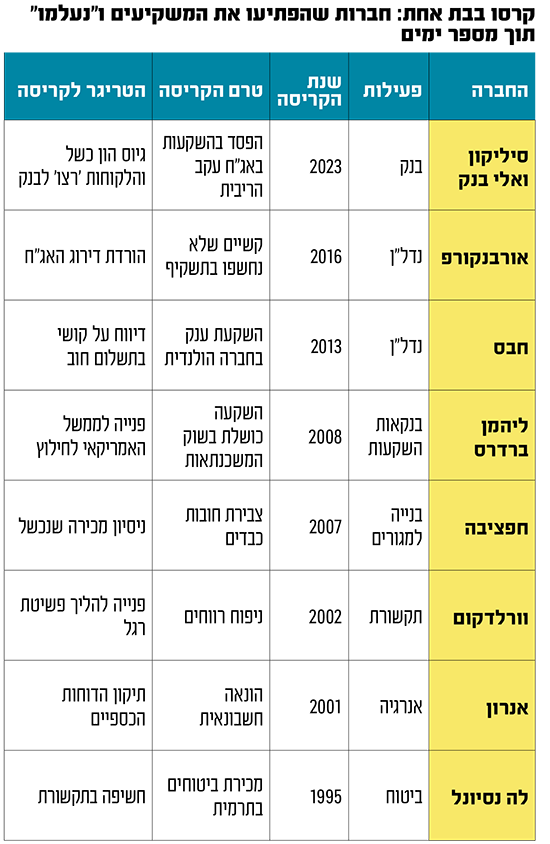

ההיסטוריה הכלכלית, גם של השנים האחרונת, מזמנת לא מעט אירועים שבהם חברה שנחשבה ליציבה ורווחית נקלעה למשבר פתאומי ונעלמה כמעט ברגע, תוך שהיא מותירה אחריה שובל של חובות ענק ומשקיעים כואבים, בעולם (ליהמן ברדרס, אנרון, וורלדקום) וגם בישראל (חפציבה, חבס, לה נסיונל).

מפתיעה ככל שתהיה, קריסה פתאומית היא סופו של תהליך שהחל עוד קודם - בין שהיה זה כשל עסקי או מקרה של הונאה חשבונאית, ולכן בדיעבד ניתן היה בחלק מהמקרים לזהות תמרורי אזהרה שהעידו על הסיכונים שהובילו לקריסה.

רו"ח ליאור שחר, שותף וראש אשכול הייטק ב־BDO, מציין כי "בדרך כלל יש רמזים גלויים שאפשר ללמוד מהדוחות הכספיים, כגון הון חוזר, תזרים מזומנים שלילי והפסדים מצטברים.

"ישנם גם סימנים פנימיים שקורים בתוך החברה, אך לא תמיד משתקפים בדוחות, כגון איחור בתשלום לספקים ולמוסדות שונים, ואיחור בהעברת השכר לעובדים.

"נוסף על כך, יש סימנים חצי־גלויים שגם משתקפים מהדוחות ומחיי החברה, אך מצריכים מעט ניתוח של הדוחות - ואלו נכסים שלא רשומים בשווי ההוגן וטומנים בתוכם הפסד גדול, אם יהיה צורך בנזילות ויממשו אותם באופן מיידי", מציין שחר, "דבר שיכול להביא למחיקת כל ההון של החברה. זה מה שקרה ב־SVB".

כמה זמן מראש אפשר בדרך כלל לראות את הסימנים האלה?

"בדרך כלל מדובר על הטווח המיידי עד כמה חודשים לפני. אם ניקח את SVB כדוגמה, קורא חכם של הדוחות הכספיים היה יכול להבין את הבעיה הפוטנציאלית כבר לפני כמה חודשים, אך רובם הבינו זאת ביום שבו הבנק מימש אג"ח לטווח ארוך בהפסד ניכר, ומכאן החל כדור שלג של משיכת פיקדונות בסכומים גבוהים, מה שהביא לקריסה".

היו גם סיפורים על לקוחות שהבינו מראש והוציאו את הכסף בזמן.

"אותם לקוחות פשוט זיהו מבעוד מועד את החשיפה של הבנק לאג"ח לטווח ארוך בעולם של ריבית עולה, על סמך הדוחות הכספיים. בעולם של ריבית עולה, לקוחות הבנק מתקשים בהחזרים והבנק צריך להיות יותר נזיל. ברגע שהבנק רצה לשמור על נזילות, הוא מימש אג"ח בהפסדים כבדים. אותם מעט לקוחות שזיהו את הסיכון מראש בעולם מאקרו-כלכלי מורכב כמו היום, משכו מראש את הכסף".

בחברות מסקטורים שונים יש רמזים שונים בדוחות לקראת קריסה?

"אכן יש סימנים שמאפיינים חברות מסקטורים שונים. לדוגמה, אצל חברות צמיחה, הסימנים הם הרבה יותר גלויים וניתנים לזיהוי לאורך זמן, מאחר שהם סימנים 'נגררים' של תזרים שלילי והפסדים תפעוליים, שבפוגשם קושי בקבלת קו אשראי או קשיי גיוס הון - מעלים את החשש לקריסה. אצל חברות מהסקטור הבנקאי האירוע הקריסתי הרבה יותר קצר ונוצר בדרך כלל בנקודת זמן אחת של משיכת פיקדונות רבים בבת-אחת, שנגרמת מאירוע ארוך טווח מתגלגל כלשהו".

תמרורי אזהרה טרם קריסת חברה:

● תזרים מזומנים שלילי לאורך זמן

● פער בין הרווח לתזרים (לדוגמה: רווח חיובי אבל תזרים שלילי)

● הפסדים מצטברים

● מינוף, מעבר לחוב נטו

עד כמה משפיע המצב המאקרו-כלכלי על הסיכוי לאירוע שכזה?

"השפעת המאקרו כיום היא קריטית על קריסת חברות. לחברות צמיחה, שאמנם גדלות בהכנסות אך עדיין הפסדיות, יש קושי מאוד גדול לקבל אשראי בנקאי בריבית גבוהה כי הבנקים מקשיחים את עמדתם במתן אשראי עקב המצב, ומצד שני אין לאותן חברות אפשרות לגייס כספים בשוק ההון עקב מיעוט הנפקות, שוויים שנהיו מצחיקים וקריסת השווקים.

"בעולם של ריבית עולה - אטרקטיביות המניות יורדת. המצב המאקרו-כלכלי הזה יוצר קשיי נזילות לחברות צמיחה רבות. אני מעריך שנראה בדוחות השנתיים הקרובים הרבה הערות 'עסק חי', בארץ ובעולם, עקב קשיי הנזילות של חברות הצמיחה. רואים גם יותר חברות שמוכרות פעילויות, שהופכות לשלדים בורסאיים, כי המצב לא מאפשר לגייס הון. הרבה חברות טכנולוגיה עבדו עם SVB, ועכשיו הצינור הזה של קווי אשראי נסגר להן".

יש כמה סוגים של קריסות, לדוגמה - חברות שהיו בהן הונאות חשבונאיות כמו אנרון, או דינמיקה בשוק שמפעילה איזשהו טריגר שמוביל לקריסה.

"הסוג הטריוויאלי והפשוט יותר הוא זה שנגלה לעין לאורך זמן ולא נובע מאירוע נקודתי כמו הונאה, או משיכת כספים מאסיבית במקרה של SVB, אלא מחוסר יכולת לייצר רווחים לאורך זמן, שיממנו את הפעילות העסקית.

"תזרים מזומנים שלילי לאורך זמן, יחד עם קשיי מימון של הפעילות העסקית ההפסדית (בדרך של גיוס חוב או מניות) - הם סוג נוסף, שלא בא במפתיע. יש גם מקרים מפורסמים כמו בלקברי, קודאק וטויס אר אס, שבהם נכנסו מתחרים חדשים לשוק, והחברה לא ידעה להיות מספיק חדשנית, מה שהביא להפסדים מתמשכים ולקריסה".

"בספטמבר הבנו שמשהו ב־SVB לא בסדר"

בניגוד למקרים של הונאה חשבונאית או מצוקה תזרימית, בבנק סיליקון ואלי נבעה הנפילה בעיקר מהשלכות העלאת הריבית החדה בארה"ב בשנה שעברה, לצד התנהלות כושלת של מנהליו. הבנק, שמימן חברות טכנולוגיה וקרנות הון סיכון, השקיע חלק ניכר מכספי הפיקדונות באיגרות חוב מגובות משכנתאות, שהסבו לו הפסדים ניכרים בעקבות העלאות הריבית. גיוס הון שניסה לבצע בשבוע שעבר כדי "לספוג" את ההפסדים הללו, לימד על קשייו וגרם ל"ריצה על הבנק" של לקוחותיו כדי למשוך את כספם, שבה לא יכול היה לעמוד.

סרגיי וסצ'ונוק, אנליסט בכיר באופנהיימר ישראל, מספר שכבר בחודש ספטמבר שעבר, כלומר לפני חצי שנה, אנליסט אופנהיימר המסקר את מניית SVB הוריד את המלצתו למניה - כשזיהה שמשהו לא בסדר. "החברה הציגה בכנס או מפגש, וטענה שברבעון השלישי שיעור הרווח מהריבית יהיה כמו ברבעון השני", מספר וסצ'ונוק. "זה לא הגיוני, כי בין הרבעון השני לשלישי הריבית עלתה ב־75 נקודות בסיס, ורוב הבנקים נותנים הלוואות צמודות, כך שזה מתגלגל לתיק ההלוואות של הבנק, ועליית הריבית אמורה לשפר את הרווח. האנליסט אמנם לא ידע מה קורה, אבל הבין שמשהו לא בסדר והוריד המלצה".

איך אתה כאנליסט מזהה סיכון לקריסה בחברות שאתה מסקר?

וסצ'ונוק: "הדבר הראשון זה פערים גדולים בין תזרים מזומנים לרווח. אם חברה מציגה רווח גדול אבל בעקביות התזרים שלה שלילי, זה סימן רע מאוד, כי אמנם יש לה רווח חשבונאי אבל בפועל היא שורפת מזומנים וזה יכול לסכן את הפעילות שלה. זה יכול לקרות למשל אם היא מגדילה סעיף לקוחות - מעמידה אשראי ללקוחות בתנאים טובים, נגיד, ימי לקוחות עולים מ־30 ל־130, והלקוח בסוף עלול להתקשות להחזיר".

אנרון וליהמן ברדרס גרמו להחמרת הפיקוח

קריסתו המפתיעה של סיליקון ואלי אינה הראשונה בעולם הבנקאות האמריקאי ורחוקה מלהיות הגדולה ביותר. נפילתו של בנק ליהמן ברדרס בחודש ספטמבר 2008 נחשבת לאירוע גדול ומשפיע בהרבה, שיש המייחסים לו את תחילתו של משבר האשראי העולמי.

נזכיר כי בנק ההשקעות האמריקאי פנה להליך של פשיטת רגל לאחר שצבר חובות של יותר מ-700 מיליארד דולר, בעקבות השקעות כושלות שביצע בעיקר במשכנתאות מסוכנות מסוג "סאב-פריים" שערכן צלל בשנה שקדמה למשבר. פנייה בהולה של ראשי הבנק לממשל האמריקאי באמצע ספטמבר, בבקשה כי זה יציל ויחלץ את הבנק, נדחתה.

ליהמן ברדרס, שנחשב עד לנפילתו לאחד ממוסדות ההשקעות הגדולים בארה"ב, קרס תוך ימים ספורים כשהוא מצית גל של בהלה, קריסות בנקים נוספים, מחנק אשראי ומשבר כלכלי עצום. לאחר המשבר חוקק חוק "דוד-פרנק" בארה"ב בשנת 2010 שהחמיר מאוד את הפיקוח על המערכת הבנקאית, בדגש על הבנקים הגדולים כמו ג'יי. פי מורגן, גולדמן זאקס וסיטיבנק, אשר נתפסו כ"גדולים מכדי ליפול".

קריסת ענק תוך זמן קצר התרחשה בחברת אנרון האמריקאית, שנסחרה טרם קריסתה בשנת 2001 בשווי של כ-60 מיליארד דולר ונחשבה לאחת מחברות פרויקטי האנרגיה הגדולות בעולם.

במקרה זה מדובר היה בפועל יוצא של הונאה חשבונאית. לאחר קריסתה התברר שבכירי החברה רימו את המשקיעים ובמשך שנים, כשהחריגו מדוחותיה הכספיים חובות שיוחסו לשותפויות שהוקמו, כך שניתן היה להתייחס אליהן כישויות נפרדות. נכסים וחובות שהחברה לא רצתה במאזניה הועברו לאותן שותפויות.

מכתב אנונימי ששלח בכיר בחברה לרשויות באוגוסט 2001 נחשב לאחד הטריגרים שהוביל לבדיקה מקיפה של הדוחות החשבונאיים, כשמספר חודשים לאחר מכן נאלצה אנרון להודיע שתגיש מחדש את הדוחות הכספיים שלה מ-1997 עד 2001, ובהם נחשפו הפסדים העצומים שצברה.

תוך חודש קרס מחיר המניה מעשרות דולרים לסנטים בודדים והחברה חדלה מלתפקד. לאחר הקריסה חוקק חוק סרביינס־אוקסלי בארה"ב שהגביר את הפיקוח החשבונאי. פירמת ראיית החשבון של אנרון, שהייתה אחת הגדולות בעולם באותו זמן, אנדרסן, קרסה בעקבות הפרשה ונסגרה גם היא.

פרשייה חשבונאית נוספת הובילה לקריסת חברת הטלקום האמריקאית וורלדקום, שסיפקה שירותי שיחות בינלאומיות וכרטיסי טלפון נטענים. בחברה זו ביצעה ההנהלה רישומים כוזבים של ההוצאות שלה כך שהוצגו כהשקעות.

כתוצאה מכך נופחו רווחי החברה על פני שנים באופן מלאכותי. ביולי 2002 הגישה החברה בקשה לפשיטת רגל לאחר שגילו שניפחה את הרווח שלה בלא פחות מ־11 מיליארד דולר על פני שנים. החברה שהגיעה בשיא שוויה ל־180 מיליארד דולר, קרסה ו־20 אלף עובדי פוטרו בתקופה קצרה.

חבס הישראלית: "נפלה עלינו פצצת אטום"

גם בישראל התרחשו מספר אירועי קריסה שהותירו את המשקיעם המומים, למשל בחברת חבס השקעות, שנחשבה בעבר לשם גדול בענף הנדל"ן בישראל, והקימה בין היתר את צמד מגדלי Yoo בפארק צמרת בת"א.

בתקופה שבה נהרו חברות הנדל"ן המקומיות להשקעות גדולות מעבר לים, טרם משבר האשראי העולמי של 2008, ביצעה חבס השקעת ענק של מאות מיליוני שקלים במניותיה של קרן הנדל"ן ההולנדית NSI שניהלה נכסים בשווי של מיליארדי אירו - השקעה שהפכה למרכז עסקי הקבוצה שהוביל המנכ"ל והבעלים הרצל חבס.

פרוץ המשבר העולמי, שגרם לצניחה בשווי הנדל"ן ברחבי הגלובוס, הסב לחבס הפסדים כבדים, אך דבר לא הכין את המשקיעים לאותו יום בתחילת מרץ 2013 שבו צנח מחיר האג"ח של החברה בבורסה ללא כל סיבה נראית לעין.

שבוע לאחר מכן הודיעה חבס כי תתקשה לעמוד בתשלומי החוב הקרובים. החברה נדרשה להגדיל את הביטחונות הכספיים לבנקים שמימנו את השקעתה בחברה ההולנדית, הנזילות נגמרה. התוצאה הייתה קריסת החברה והסדר חוב ענקי.

באסיפת נושים אמר חבס כי "נפלה עלינו פצצת אטום", וכי אין לו דרך לממן את החברה. נושי האג"ח, להם חבה החברה יותר מחצי מיליארד שקל, נאלצו לספוג תספורת כואבת של מרבית החוב כלפיהם.

מאות רוכשי דירות נכוו מקריסת חפציבה

קריסה פתאומית אחרת בענף הנדל"ן הייתה זו של חברת חפציבה, לשעבר אחת מחברות הבנייה הגדולות בישראל שבנתה אלפי דירות במשך השנים. בקיץ 2007 נקלעה לפתע למצוקה תזרימית לאחר שצברה חובות כבדים בהיקף של מעל ל־1.6 מיליארד שקל. מנכ"ל החברה, בועז יונה, ניסה לקדם את מכירתה לחברת אלקטרה, אך זו לא יצאה לפועל. התוצאה הייתה פנייה מפתיעה לביהמ"ש להגנה מפני נושים שהובילה לקריסתה.

פרויקט של חברת חפציבה שקרסה / צילום: תמר מצפי

באותה פרשה נכוו מאות רוכשי דירות, משום שחפציבה נהגה שלא להעניק "ערבות מכר" בתמורה להנחות ברכישת הדירה. רוכשים רבים נאלצו להשלים מכיסם את בניית הדירות, למרות ששילמו את מלוא התמורה על הרכישה. יונה נמלט אז מהארץ ולבסוף הוסגר ונגזר עליו עונש מאסר.

אורבנקורפ: "תשקיף נגוע בפרטים מטעים"

עוד מקרה מצער שחוו המשקיעים המקומיים הוא זה של חברת הנדל"ן הקנדית אורבנקורפ, שגייסה 180 מיליון שקל בשנת 2016. אלא שחודשים ספורים לאחר ההנפקה הודיעה החברה כי לא תוכל לעמוד בהתחייבויותיה למשקיעים, והחברות הבנות שלה פנו לבית המשפט בקנדה בבקשה להקפאת הליכים.

בהמשך פנה גם בעל השליטה בחברה, אלן ססקין, לבית המשפט במדינה, בבקשה שיוכרז כפושט רגל, ואילו המשקיעים המקומיים פנו לסיוע בית המשפט המקומי.

עו"ד גיא גיסין, שמונה לבעל התפקיד שאמון על השבת כספם של מחזיקי האג"ח, טען בתביעה שהגיש כי "התשקיף היה נגוע בשלל פרטים מטעים ביחס לנכסים עיקריים של החברה, שהוגדרו ברובם כ'פרויקטים מהותיים מאוד'".