הכותב הוא עורך דין בהשכלתו העוסק ומעורב בטכנולוגיה. מנהל קרן להשקעות במטבעות קריפטוגרפיים, ומתגורר בעמק הסיליקון. כותב הספר "A Brief History of Money" ומקליט הפודקסט KanAmerica.Com

בחודשים האחרונים התבשרנו שוב ושוב על הסכמי סחר בינלאומיים אשר יבוצעו במטבע הסיני, היואן. ברובם ככולם, סין הייתה צד בעסקה, בין אם מדובר בעסקת גז עם איחוד האמירויות, הסכם סחר עם ברזיל, או הסכם נפט וגז עם רוסיה. בחודש מרץ הקרמלין אף הצהיר: "אנחנו נתמוך בשימוש ביואן הסיני כמטבע בעסקאות בין רוסיה והשותפים שלנו באסיה, אפריקה ואמריקה הלטינית". צבר ההודעות הללו בדבר הפיכת היואן למטבע בינלאומי הביאה פרשנים רבים לכתוב על קיצו הקרוב של הדולר, אבל כותרות לחוד ומציאות לחוד, לפחות בינתיים.

● תקרת החוב של ארה"ב: האזהרה של כלכלן חתן הנובל, ומה יקרה לדולר

● השורט שוב באופנה: הימורים נגד בנקים מביאים רווחים אבל גם תגובות נגד

● התחזית של בכירי שוק ההון הישראלי - ועוד 4 כתבות על מצב השווקים

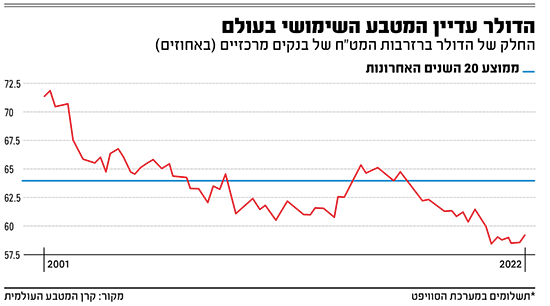

נכון להיום ולפי פרסומי קרן המטבע העולמית, קצת יותר מ־40% מהתשלומים הבינלאומיים במערכת הסוויפט, הצינור העיקרי להתקשרות פיננסית בינלאומית, הם בדולרים. אחריו מגיע האירו, עם כמעט 40% מהתשלומים (בעיקר במסחר פנים אירופי), בשאר ה־20% התחלקו בין היתר הליש"ט, היין היפני, והדולר האוסטרלי. היואן הסיני, מהווה כ־2.5% מההעברות בלבד - הרחק מאחורי האירו והדולר.

אבל הדומיננטיות של המטבע האמריקאי לא מתבטאת רק בהעברות בסוויפט. כ־50% מההלוואות הבינלאומיות נקובות בדולרים, ובו מוחזקים גם כ־59% מיתרות המט"ח של הבנקים המרכזיים בעולם.

מהו מטבע רזרבה בינלאומי?

כבר לפני 5,000 שנה עסקו בני אדם במסחר בינ"ל. תושבי מספוטמיה הקדומים נהנו משפע של תוצר חקלאי, אך סבלו ממחסור בחומרי גלם. כדי לפצות על כך, הם רכשו את שחסר להם מרחבי המזרח התיכון, אבל לשם כך נדרשו למטבע אחד אותו מוכנים כל הצדדים להחליף תמורת הסחורות. בבסיס המערכת כולה עמדה האמונה של הממשתתפים כי ניתן יהיה להעביר את המטבע שקיבלו הלאה, לקונים ומוכרים עתידיים. ללא האמונה הזו, שום צד לא היה מוכן לקבל את ה"כסף" כתחליף לסחורה קשיחה ואמיתית.

עם השנים, מתכות הזהב והכסף הפכו למטבע בו השתמשו יחידים וגופים שסחרו בניהם והפכו, כלשון הביטוי "כסף עובר לסוחר". התכונות הפיזיות של המתכות הללו היו קריטיות, בעיקר עמידותם, משקלם הקל יחסית והיותם ברי חלוקה, אבל לא פחות חשובה מכל אלו הייתה העובדה שהם נדירים יחסית. השימוש הזה בזהב ובכסף נמשך כמעט ללא שינוי מהותי במשך אלפי שנים, שבמהלכן נכנס לתמונה גם מטבע הנייר - השטר.

אבל אז הגיעה מלחמת העולם הראשונה. משפרצה המלחמה בשנת 1914, מעצמות אירופה נדרשו להדפיס שטרות רבים למימון המלחמה, וכולן הפסיקו את זכות ההמרה משטרות לזהב. אך זה לא היה המהפך היחיד באותה תקופה. מהמאה ה־19 ועד אז, האימפריה הבריטית הייתה הכוח העולמי הדומיננטי והלירה שטרלינג הייתה המטבע שתפס 60% מהסחר הבינלאומי. ביחד עם העוצמה הצבאית הבריטית והקולוניות ברחבי העולם, הפך שוק ההון הלונדוני למרכז הפיננסי המשמעותי בגולובס. אבל לאחר מלחמת העולם הראשונה ובעקבות הניתוק מהזהב, הליש"ט נחלש וארה"ב - שהותירה את ההצמדה של הדולר לזהב וספגה פחות נזקי מלחמה - הפכה למרכז פיננסי עולמי.

בשלהי מלחמת העולם השנייה, הונהג משטר מוניטרי בינלאומי חדש, הידוע בשם "ברטון־וודס". הוא קבע כי כל מטבעות העולם יוצמדו לדולר בשער חליפין קבוע, והדולר הוצמד לזהב במחיר של 35 דולרים לאונקיה. ארה"ב התחייבה להמיר למדינות אחרות את הדולרים לזהב לפי דרישתם והדולר ירש מהליש"ט באופן רשמי את התואר "מטבע המסחר הבינלאומי".

נשיא רוסיה, ולדימיר פוטין, בפגישה עם נשיא סין / צילום: Associated Press, Pavel Byrkin, Sputnik

מה הופך מטבע לסחיר ברחבי העולם?

הצורך במטבע עולמי מוסכם הכרחי לפחות כמו קיומו של כסף מדינתי אמין במערכת הפיננסית המקומית. אם יבואן בניגריה מבקש לקנות טלוויזיות מיצרנית בקוריאה, או סוחר טורקי מעוניין במכוניות מיפן, שני הצדדים זקוקים למטבע אמין שיוכלו לגלגל הלאה. למעשה, מעמדו של הדולר האמריקאי נובע לפני הכל מאפקט הנט־וורק שלו, כלומר קהילת משתמשים עצומה שמעניקה לו את הסטטוס של "עובר לסוחר" על הבמה של הכלכלה הגלובלית כולה.

האמון הזה בדולר נובע מסיבות רבות, בין היתר תנועות ההון החופשיות שלו, מימדיו הגדולים של שוק ההון הנסחר באמצעותו, מה שמאפשר לעשות בו שימושיים השקעתיים ולא רק מסחריים והעוצמה של המדינה שעומדת מאחוריו - ארה"ב, הכלכלה הגדולה בעולם ואימפרייה צבאית ותעשייתית. כל הסיבות הללו, וסיבות רבות נוספות יצאו רשת קשרים בינלאומית עצומה של הדולר, הן ברמת הפרט והן ברמת המוסדות. כך, לפי קרן המטבע הבינלאומית, בסוף שנת 2022 כ־59% מיתרות המזומנים של בנקים מרכזיים בעולם מוחזקים בדולרים.

האם אמריקה רק מרוויחה ממעמדו של הדולר?

מקובל לחשוב כי מעמדו של הדולר כמטבע הרזרבה העולמית הוא רווח עצום לאמריקה, שכן היא יכולה להדפיס את חובותיה ללא גבול ולגייס אשראי בינלאומי בקלות. ואכן בזכות הגלובליות של הדולר מתקיים בארה"ב סקטור פיננסי חזק ופורח, אך זו ראיה חלקית ומוגבלת מאוד, המתעלמת מהמחירים הכבדים שמשלמת אמריקה הן בזירה הפנימית והן בזירה הבינלאומית.

מעמדו של הדולר (יחד עם מדיניותו המוניטרית המרחיבה של הפד) היה גורם מרכזי למיקור החוץ של העשורים האחרונים, זה שהביא לייצוא הבסיס התעשייתי של אמריקה מזרחה. בתחילת שנות ה־60, כ־30% מכלכלת ארה"ב היו תעשייה, נכון להיום נותרו רק כ־11% בלבד.

הייצוא הזה היה הרסני למעמד העובדים ולאנשי התעשייה במרכז ארה"ב, זה, יחד עם התחזקות המגזר הפיננסי, הגדילו דרמטית את פערי העושר במדינה. המגמה הזו בתורה הביאה לקיטוב חברתי קשה ותרמה תרומה מכרעת לעלייתם של פוליטיקאים פופוליסטים, כמו דונלד טארמפ. אם לא די באלו, העובדה שהדולר הוא מטבע הרזרבה העולמי גם עודדה את הגידול בחוב הממשלתי. ולא פחות משהממשלה הפדרלית רצתה את החובות הללו, בעלי יתרות הדולרים רצו לספק אותם. כך, לא רק הועמד חוב גדול, מיותר וזול מדי לרשות הממשלה הפדרלית, עודף הכסף עודד בזבוז, שחיתות וחוסר יעילות מבניים בסקטורים רבים בכלכלה האמריקאית.

מעמד המטבע העולמי גם העמיס על אמריקה משקל גדול במישור הבינלאומי. ארה"ב נאלצת, למשל, לייצר נזילות דולרית לשווקים זרים, מה שמקשה על הבנק המרכזי לקיים מדיניות מוניטרית ששמה את ארה"ב במרכז, והפד נושא באחריות על הכלכלה הגולבלית. בנסיבות אלו לא יפלא כי עוד בשנת 2016 אמר יו"ר הפד של ניו יורק לשעבר, ביל דאדלי: "אמריקה לא צריכה להיות מוטרדת יותר מדי אם מטבעות נוספים כמו האירו והיואן ינגסו בסטטוס של הדולר כמטבע הרזרבה העולמי. מציאות כזו אינה בהכרח רעה לאמריקה".

מה חסר ביואן כדי שיהפוך למטבע עולמי?

אבל הדרך של היואן להחליף את הדולר עוד ארוכה. מעבר להיעדר אפקט הנט־וורק (הסיבה שסין במירוץ להסכמי סחר עם רוסיה וברזיל), למטבע הסיני חסרים שני אלמנטים בסיסיים. הראשון הוא היעדר ניידות במחירו. בניגוד לדולר, האירו או היין היפני, הסינים מקיימים פיקוח הדוק על שער החליפין של היואן ואינם מאפשרים למחירו לנוע בחופשיות בהתאם להיצע או ביקוש. מדוע? סין היא הייצואנית הגדולה בעולם, כ־20% מתוצר הסיני מיוצא למדינות אחרות - מה שמאפשר לבייג'ינג מספיק לייבא את משאבי הטבע החסרים לה, ובראשם אנרגיה.

התחזקות בלתי נשלטת ביואן תפגע קשות בתחרותיות של הייצוא הסיני ותגרום לבייג'ינג לאבד נתחי שוק הולכים וגדלים לכלכלות מתפתחות כמו ויאטנם והודו. לכן, כבר לפני שנתיים אחד מראשי הבנק המרכזי הסיני הסיר כל צל של ספק והבהיר כי "השיטה הנוכחית של ניהול שער החליפין היא הדרך המתאימה לסין כרגע, ובעתיד הנראה לעין", ושער היואן־דולר נשאר זהה למחירו ב־2007. חרף ההתקדמות בכלכלה הסינית. יתרה מזאת, בניגוד לכל היגיון, היואן נחלש מול הדולר בכ־16% מתחילת המאה. כדי להשלים את הפיקוח ההדוק על מחירו של היואן, הממשל הסיני מקיים מאז שנת 2016 משטר של הגבלות קשות על תנועות הון יוצאות מסין.

ההגבלות הללו, יחד עם המניפולציה הבוטה בשער החליפין של המטבע הם מכשול מרכזי להתפתחות שוק הון בינלאומי של ממש בסין - תנאי הכרחי למטבע מסחר עולמי. בזמן שלארה"ב שוק מניות ואג"ח בשווי כולל של כ־86 טריליון דולר, כאשר כ־40% ממנו מוחזק בידי זרים שוק ההון הסיני מסתכם ב־31 טריליון דולר כשעד 5% ממנו מוחזק בידי משקיעים זרים (לפי הרשויות בסין). בייגי'נג גם מקשה על משקיעים זרים לרכוש נדל"ן או חברות במדינה, ואם לא די בכל אלו, המשטר הריכוזי בסין, בצירוף החולשה המבנית של מערכת המשפט, פירושם גם שכל הגנה הקיימת היום לכאורה על משקיעים זרים יכולה להתפך בין לילה, בהינף החלטה של קומץ אנשים בבייג'ינג.

מה אם הדולר בכל זאת עומד לרדת מהבמה

ההנהגה הסינית מודעת היטב לחולשותיה המבניות של סין לטווח הבינוני, ובעיקר לבעיות הדמוגרפיות שלה. בתוך פחות מעשרים שנה, עד 2040, כ־28% מאוכלוסייתה של סין יעברו את גיל 60, ובייג'ינג מנסה לבצר את מעמדה הבינלאומי והכלכלי לקראת היום בו שיעור האוכלוסייה היצרנית יהיה קטן מדי. אך כפי שהדברים נראים כעת, ספק גדול אם אי פעם היואן של סין הריכוזית והבלתי חופשית, יוכל להחליף את הדולר כמטבע הרזרבה העולמי. מערכת הפיאט העולמית תמשיך במסלולה הקיים גם אם היואן יכרסם בשוליים במעמד הדולר. לבסוף המטבע האמריקאי יירד ממרכז הבמה, בעשור הזה או באלה הבאים הוא יקרוס על מגדל החובות שבנה. וכשכך יקרה, לא היואן יחליף אותו בדרך למערכת הכסף הבאה.

מה אם כן יכול להיות המטבע של השלב הבא? האם הזהב יחזור בדרך כלשהי? ומה בדבר הביטקוין? על כך במאמר הבא.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.