הבנקים בישראל העריכו בדוחות הכספיים האחרונים כי נראה ירידה ברווחיות שלהם בקרוב, בשל הירידה בביקושים לאשראי והצמצום בהלוואות והמשכנתאות בשוק הנדל"ן. אולם הם בדרך לרבעון חזק נוסף, עם תשואה על ההון גבוהה מאוד של כ־14% בממוצע - כך מעריכים בבית ההשקעות פסגות. בנטרול אירועים חד פעמיים, ובראשם הפחתת השווי הענקית שיבצע בנק לאומי בגין הירידה בשווי החזקותיו בבנק האמריקאי ואלי נשיונל, התשואה הממוצעת להון (רווח ביחס להון העצמי) תהיה גבוהה יותר, כ־16%.

● מחקר חדש חשף: לווים בחברה הערבית משלמים יותר ריבית

● הרשות לניירות ערך בקיפאון כבר חודש: "לא היה מצב כזה מעולם"

● הבריחה של המשקיעים המוסדיים ממניות עשויה לתמוך במחיריהן

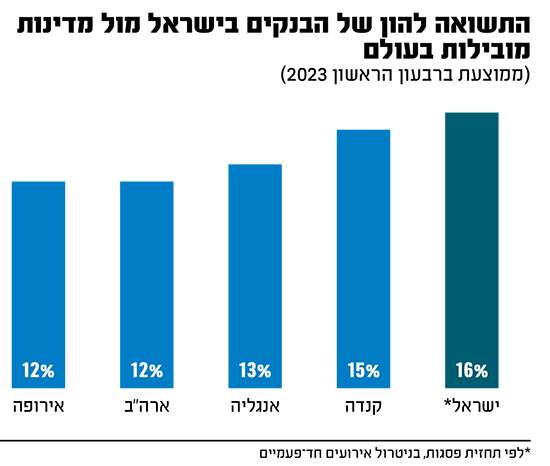

בפסגות מעריכים כי הבנק שיציג את התשואה להון הגבוהה ביותר ברבעון הראשון הוא הבינלאומי (21.2%) ואחריו מזרחי טפחות (19.6%) ודיסקונט (18%). הפועלים, כך על פי פסגות, יציג תשואה להון של 14.8% ואילו לאומי, בשל הפחתת ערך של כמיליארד שקל בגין ואלי נשיונל, המהווים כמחצית מרווחי הרבעון, סוגר את הרשימה עם תשואה חזויה של 7.8% בלבד. מדובר על רווחיות גבוהה מזו של בנקים במדינות הגדולות בעולם: התשואה להון של הבנקים הקנדיים עומדת בממוצע על כ־15%, של האנגליים על כ־13% ואלו שבאירופה ובארה"ב מציגים ממוצע של כ־12%.

מיכה גולדברג, סמנכ"ל המחקר בפסגות בית השקעות, מסביר כי בשונה מהמגמות ברוב המדינות, נראה שבארץ הן ממשיכות לתמוך ברווחיות גבוהה גם ברבעונים הבאים. זאת בין היתר בשל התרחבות מרווחי אשראי, המשך התייעלות, היעדר דרישות רגולציה בתחום הנזילות וביטוח פיקדונות ועוד. הרווחים הגבוהים במערכת הבנקאות נובעים בעיקר מהצמיחה המרשימה ברווחי מימון, כתוצאה מהעלייה בשיעור הריבית, מדד המחירים החיובי וצמיחת תיק האשראי. על פי התחזית של פסגות, רווחי המימון ברבעון הראשון צפויים להיות גבוהים בכ־4.3 מיליארד שקל (גידול של כ־42%) מרמתם ברבעון המקביל אשתקד.

ההכנסות מריבית של חמשת הבנקים הגדולים יסתכמו להערכת פסגות ב־14.6 מיליארד שקל ברבעון הראשון, הודות להמשך הגידול בתיק האשראי, אך בעיקר בשל הריבית שעלתה בעוד כ־1% במהלך הרבעון (ועשויה לעלות בעוד כ־0.5% בהמשך). הנהנים העיקריים מכך הם לאומי והפועלים, החולשים יחד על כ־65% מתיק האשראי של הבנקים, כאשר כל אחד מהם צפוי לרשום הכנסות של כמעט 4 מיליארד שקל מריבית במהלך הרבעון.

באותה תקופה (רבעון ראשון מול מקבילו), ההוצאות התפעוליות צפויות להיות גבוהות רק בכ־0.6 מיליארד שקל מרמתן אשתקד. כלומר, הרווח התפעולי (הכנסות פחות הוצאות, לפני הפרשות לחומ"ס) גדל באותה תקופה בכ־3.8 מיליארד שקל. בתרגום לרווחיות, מדובר על תוספת של כ־6% במונחים של תשואה על ההון.

בחזרה לרווחים. אם בדוחות הקודמים עקבו המשקיעים במתח אחרי מי יציג את הרווח הגדול ביותר, הרי שמחיקת השווי שירשום לאומי בשל צניחת מניות בנק ואלי נשיונל אמריקאי (שבו הוא מחזיק כ־14% מהמניות לאחר שמיזג לתוכו את פעילותו בארה"ב אשתקד) הותירה את בנק הפועלים לבד בפסגה, עם רווח צפוי של כ־1.7 מיליארד שקל ברבעון. לאומי לעומתו יציג רווח של כ־900 מיליון שקל, והוא אף עדכן זאת בעת הדיווח על הפחתת השווי. מעליו יטפסו מזרחי טפחות ודיסקונט עם רווח של 1.1 מיליארד שקל כל אחד, והבינלאומי צפוי לרשום רווח של כ־550 מיליון שקל.

הרווחיות הגבוהה תימשך ברבעונים הקרובים

בפסגות מעריכים כי השיפור ברווחיות התפעולית צפוי להימשך ברבעונים הבאים, ייתכן שאף ביתר שאת, מאחר שהריבית במשק ממשיכה לטפס, מדד המחירים לצרכן צפוי להישאר גבוה ותיק האשראי ממשיך לצמוח, אם כי בקצב ממותן לעומת הצמיחה בשנה שעברה.

מנגד, בבנקים לא נשארו אדישים לסיכון הגדל שהציבור לא יוכל לעמוד בהלוואות שנטל, והחלו כבר בשלושת הרבעונים הקודמים להגדיל את ההפרשות להפסדי אשראי, אותן כריות ביטחון שיאפשרו להם להתמודד עם כשל בהחזרים. מי שצפוי להפריש את הסכום הגדול ביותר ככרית ביטחון הוא לאומי, שיפריש כחצי מיליארד שקל ברבעון הראשון, ואחריו הפועלים עם קצת יותר מ־400 מיליון שקל.

"ללאומי תיק אשראי שצמח מאוד בשנתיים האחרונות, בעיקר בתחום הנדל"ן המניב הממונף מאוד. יש לו גם חשיפה לא קטנה למשקי בית בעשירונים הנמוכים ולעסקים קטנים, אז אם תחול הרעה מסוימת היא תהיה קודם כל שם", אומר גולדברג. "צריך לזכור שבאופן מסורתי לאומי יותר שמרן מהמתחרים ומגדיל את הכריות ביחס לאחרים. אבל גם שם רוב ההפרשות הן שמרניות, קרי הפרשות שלא נעשו בשל הרעה בהחזרי התשלום אלא לקראת, אם וכאשר, תהיה הרעה".

גולדברג מוסיף כי גם לאחר הגדלת ההפרשות, במקום שהרווחיות במערכת הבנקאית תקטן, היא המשיכה לעלות. "גם ברבעונים הבאים נראה עלייה בסעיף הפסדי האשראי, כי יש לא מעט בעיות שישפיעו על הכלכלה הישראלית, ועשויות להתגלגל ליכולת ההחזר של הלווים", הוא מעריך. "אבל הבנקים היום כל כך יותר רווחיים ויעילים מאשר בעבר, שגם את העלייה הזו הם סופגים בקלות. בעיקר כשלא רואים הרעה אמיתית בתיקי האשראי. לכן אם החשש לא יתאמת, יש כאן המון כסף עודף שיוכל לחזור בעתיד לשורת הרווח".

מתי נראה עצירה ברווחיות?

"בהנחה שהכלכלה בישראל הולכת וממתנת קצב, ואלה התחזיות, בלתי אפשרי להניח שהמספרים ימשיכו להיות כאלה גבוהים. אם הריבית תגיע לשיאה ואף תרד, והמדד יתחיל להיות מושפע מעליית הריבית ויירד משמעותית, בשנים הקרובות, ובטח ברבעונים האחרונים השנה, הרווחיות תהיה נמוכה יותר. נראה פחות צמיחה באשראי ופחות ביקושים. הכול תלוי בכלכלה העולמית וביכולת של הכלכלה הישראלית למתן את ההשפעות מהעולם. אבל בכל מקרה צריך לזכור שגם אם מגדילים את הפסדי האשראי פי שניים, הבנקים עדיין מגיעים לרווחיות של 12%־13%".

כמה ישפיעו שינוי הדירוג והחלפת מנהלים בכירים

כל הבנקים חזרו לאחרונה לחלק דיבינדים, כאשר לאומי, הפועלים ומזרחי טפחות מחלקים עם בעלי המניות שלהם כ־30% מהרווח הרבעוני, הבינלאומי כ־50%, ודיסקונט שמרן יותר עם 20% מהרווח. גולדברג מעריך כי ברבעונים הבאים עשוים חלק מהבנקים אף להגדיל את שיעור הדיבידנדים מתוך הרווח.

"הבנקים מייצרים רווחיות גבוהה יחסית, ומצד שני השימוש ברווחים לגידול בנכסים מתמתן, כי הביקושים הולכים וקטנים. כך הפער הולך וגדל והבנקים בונים לא מעט הון", אומר גולדברג. "לכן אני מניח שברבעונים הקרובים, אלא אם יקרה אסון, או שיעלו דרישות אחרות (למשל מצד הרגולטור, ר' ו'), ככל שרווחיהם יישארו ברמה דו־ספרתית והביקוש לאשראי, שהוא עיקר השימוש בהון, יתמתן ויישאר בגידול חד ספרתי, נראה יותר בנקים ששוקלים הגדלה של חלוקת הדיבידנדים".

בסוף השבוע האחרון הודיעה סוכנות הדירוג S&P על הותרת תחזית דירוג האשראי של ישראל על כנה. כמעט כל חמשת הבנקים הגדולים עוקבים באופן כמעט בלעדי אחרי דירוג S&P, לצורך דרישות ריתוק ההון שלהם: "אם S&P יורידו את דירוג ישראל זה עלול לפגוע ביחס הלימות ההון של אותם הבנקים ב־0.2%", מסביר גולדברג. "זה נושא שחשוב להסתכל עליו כי הוא נוגע ליחס ההון של הבנקים ויכולתם לחלק דיבידנדים, כך שכדאי לעקוב אחריו. וכמובן לסוגיית הרפורמה במערכת המשפט, אם הצדדים יגיעו להסכמה לגביה או לא, השפעה על שיקולי חברת הדירוג בבואה לבחון את הדירוג של ישראל".

שניים מתוך חמשת הבנקים עומדים בפני שינויים משמעותיים בצמרת. בדיסקונט יצטרכו לבחור בקרוב מנכ"ל חדש במקומו של אורי לוין שעזב ויו"ר דירקטוריון במקום שאול קוברינסקי שמסיים קדנציה. בלאומי יבחרו בקרוב מחליף ליו"ר בארבע השנים האחרונות, סאמר חאג'-יחיא.

כמה תשפיע זהות בעלי התפקיד החדשים על הבנקים?

"לכל הנהלה יש תמיד השפעה לא מבוטלת. לאורך ההיסטוריה מנכ"לים חדשים מצליחים להביא לשינויים גדולים יותר מאשר החלפת בעלות. בשל כך, להערכתי, החלפת מנכ"ל בדיסקונט תהיה יותר מהותית מהחלפת היו"רים בדיסקונט ובלאומי".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.