שוק הדיור | דעה

אפשר לחסוך עשרות אלפי שקלים במשכנתה, אבל זה לא כל כך פשוט

כתב גלובס עידן ארץ ואשתו החליטו לקנות דירה בירושלים ולתעד את התהליך בסדרת כתבות מיוחדת ● והפעם: איך מתחילים לחפש את המשכנתה המתאימה ● עידן ארץ קונה דירה, טור רביעי בסדרה

איור: גיל ג'יבלי

אחרי שחיפשנו ומצאנו דירה בקטמונים, חתמנו חוזה והכנו את כל החברים למעבר הצפוי לירושלים - הגיע הזמן לקחת את ההלוואה הגדולה ביותר שלקחנו אי פעם - המשכנתה. מדובר בהחלטה פיננסית גדולה כל כך, שאפילו תתי-ההחלטות בתוכה שווים כל אחד סכומים אדירים.

● שוק הנדל"ן במשבר, ואלו הסיבות שדווקא עכשיו אני רוצה לקנות דירה | טור ראשון

● מבית פרטי בירוחם לדירת 4 חדרים בירושלים: איך בוחרים איפה לגור? | טור שני

● שבוע אינטנסיבי בירושלים, אינספור מתווכים וחוזה אחד חתום: כך מצאנו את דירת החלומות, כמעט | טור שלישי

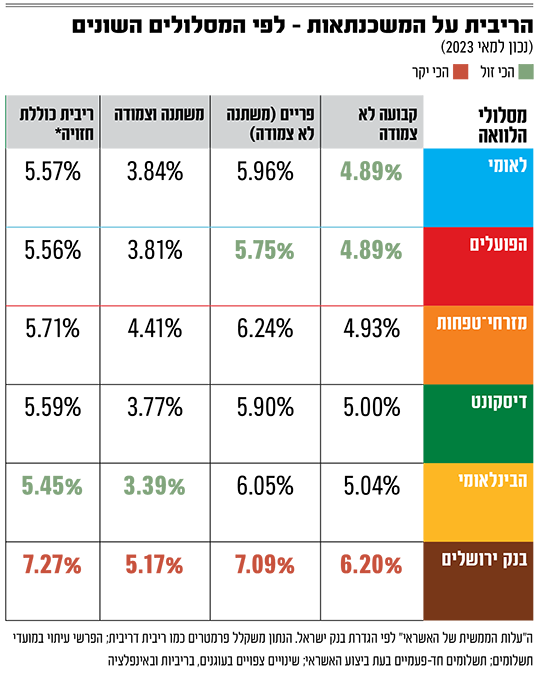

על פי מחקר של רשות התחרות ב-2022, רוב מוחלט מהישראלים (56%) לא משווים בכלל הצעות מחיר על המשכנתה, ומקבלים את ההצעה של הבנק האחד מולו הם מתנהלים. פחות משליש (31%) מקבלים שתי הצעות, ורק 13% מנוטלי המשכנתאות בישראל משווים מחירים ברצינות ומבקשים 3 הצעות ומעלה. מי שמתמקח, על פי המחקר, יכול להפחית מהמשכנתה שלו בין 0.08% ל-0.2%. נשמע מעט, אבל מתוך משכנתה גדולה זה יכול להיות גם חיסכון של עשרות אלפי שקלים.

נפתולי הבירוקרטיה

מעשית, אפשר לקחת משכנתה רק אחרי שיש חוזה חתום ביד. אבל המסע צריך להתחיל עוד קודם: לפני שמתחברים רגשית לדירה, לפני שמסכמים מחיר ובטח לפני שחותמים על חוזה. פעמים רבות, אנשים קודם בוחרים דירה - ורק אז מגלים שהמשכנתה שהם צריכים לקחת עבורה לא בדיוק מתאימה. כדי להימנע מכך, ביקשנו מראש מאחד הבנקים אישור עקרוני למשכנתה.

לאחר מילוי פרטים תיאורטיים מאוד על כמות הכסף שתידרש לנו, תאריך הכניסה לדירה, נשאלנו באיזה מקצוע אנחנו עובדים. נאלצנו לבחור מתוך רשימה סגורה ומשונה במיוחד: הכי קרוב ל"עיתונאי" היה תחבורה/אחסנה/תקשורת. לא היה שום דבר קרוב למקצוע של אשתי (SEO), אולי חוץ "מהייטק/תעשייה", או שאולי "שירותים עסקיים"? בכל מקרה, יומיים לאחר מכן קיבלנו את האישור העקרוני עם הצעת מחיר שכללה 16 עמודים בלתי נהירים בעליל - אפילו למישהו עם אוריינות פיננסית גבוהה יחסית כמוני.

המסמך הזה יצא, שווה להזכיר, אחרי רפורמה של בנק ישראל ששאפה להקל את השוואת המחירים בין הבנקים על ידי חיובם בנוסח אחיד. אלא שהתוצאה היא מסמך ארוך שמנוסח במשפטנית, וכולל שלושה "סלים אחידים" שלא מאוד מסייעים למי שרוצה תמהיל משכנתה מעט מורכב יותר. כדי להקל על הבעיה הזאת, בנק ישראל פרסם השבוע עמוד אינטראקטיבי באתר שלו, שמכיל את כל הריביות בכל המסלולים בכל הבנקים, עם אפשרות נוחה לסינון - ככה שקל יותר לחשב איזה בנק מתאים לתמהיל המשכנתא שאנחנו רוצים. רק צריך להוסיף אפשרות להוריד את הנתונים לאקסל לפי הסינון שבחרנו באתר, וזה מושלם.

ביקשנו עזרה

למרות שחשוב לקבל כמה שיותר הצעות להשוואה, הדרך להשיג אותן לא פשוטה. השימוש בכלי החדש של בנק ישראל לא מספיק, ויש לא מעט התעסקות מסביב: בנייה מסודרת של התמהיל שאנחנו רוצים, פנייה לכל בנק בנפרד ובקשה להצעה טובה יותר מזו של המתחרים, ניהול משא ומתן עם הבנק הזוכה ואחר כך קריאת האותיות הקטנות כמו לוח הסילוקין וקנסות על פרעון מוקדם. ובכנות? לאף אחד מאיתנו אין זמן ואנרגיות מנטליות ונפשיות להתעסק בזה ברמה הזאת.

לכן בהחלטה כל כך חשובה כמו לקיחת ההלוואה הגדולה ביותר שלקחנו (ואולי הכי גדולה שאי פעם ניקח), החלטנו שעדיף להתייעץ עם גורם מקצוע כמו יועץ משכנתה. לא רק שהוא מסייע לנו לבנות את תמהיל המשכנתה שנכון עבורנו, הוא פונה בשבילנו לבנקים כדי לקבל את הצעות המחיר, ומנהל משא ומתן לקבלת הצעה אופטימלית. הייעוץ אינו שירות זול, והוא עולה אלפי שקלים. אך כתחליף להתעסקות בירוקרטית מרובה וניהול מו"מ שמשמעותו פער של עשרות אלפי שקלים - מבחינתנו זה שווה את זה.

אלא שגם מה שיועץ המשכנתה שלנו הציע, לאחר שהסברנו לו את הצרכים והמחשבות שלנו לגבי השוק הנוכחי והעתידי, הוא אולי לא אופטימלי. בשיחה נלהבת שהתנהלה הרבה לאחר השעה חצות, אמא שלי (שניהלה יותר כספים וראתה יותר משברים מאיתנו) הגיעה עם מספר הצעות נוספות לתמהיל המשכנתה הראוי, שיאפשרו לנו גם לעמוד בכל דרישות הרגולציה וגם אולי לחסוך סכומים ניכרים של כסף בטווח הארוך. איך נבחר את התמהיל הכי נכון לנו, איזה סיכונים אנחנו בוחרים לקחת - ומאילו נעדיף להימנע? על כך - בטור הבא.