חברת ההחזקות דיסקונט השקעות (דסק"ש) הצליחה לקנות לעצמה זמן לנשימה, עם עסקה מרשימה למכירת החזקותיה בחברת המטעים והקרקעות מהדרין (44.5%) תמורת כרבע מיליארד שקל, בפרמיה של 33% על מחיר השוק.

● דירה בהנחה של 320 אלף שקל: מה עומד מאחורי המבצע בפרויקט בנאות אפקה?

● מאקזיט ענק לדירוג "זבל" ופריסת חוב: מסלול ההידרדרות של כתר פלסטיק

מי שרכשה את הנתח היא קבוצת דלק שבשליטת יצחק תשובה, שחוזרת להחזיק במהדרין, שלוש שנים לאחר שנאלצה לממש את החזקותיה באותה חברה על רקע משבר נזילות חמור שפקד אותה בתקופת הקורונה ואיים על המשך קיומה.

נכון להיום, לאחר מסע התאוששות מרשים, שנתמך בעלייה החדה במחירי הנפט והגז מאז ימי פרוץ המגפה, וירידה ניכרת בהיקף החובות ורמת המינוף שבה היא פועלת, נסחרת קבוצת דלק בשווי של שמונה מיליארד שקל והיא חזרה להיות חברה איתנה הנמצאת בצד הרוכש של העסקה.

תמורת עסקת מהדרין תשולם בתשלום אחד במזומן במועד השלמת העסקה, והופקדה כבר בחשבון נאמנות. לשם השלמת העסקה נדרשים הצדדים לקבל היתר מהממונה על התחרות. ככל שלא יתקבל בתוך 60 יום, יוארך תוקף העסקה בעוד 30 יום. דסק"ש, שאותה מובילים צחי נחמיאס (מגה אור ) והאחים זלקינד (אלקו), צפויה לרשום בעת השלמת העסקה הפסד חשבונאי של 126 מיליון שקל בגין הפער בין שווי מניות מהדרין בספריה לשווי המכירה, אולם המכירה מבטיחה את תשלומי האג"ח שלה בשנה הנוכחית.

פרטי העסקה דלפו?

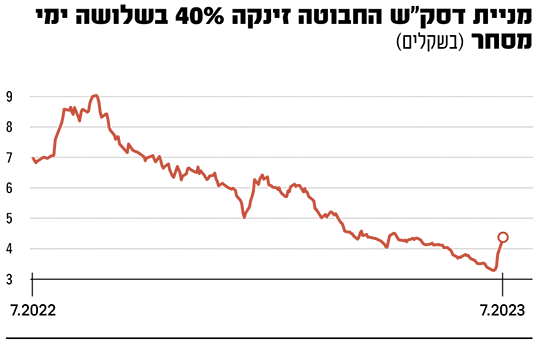

לא בטוח שכל המשקיעים הופתעו מהמימוש המרשים של דסק"ש. בדיקת גלובס מעלה כי בשני ימי המסחר שקדמו להודעה על העסקה (ביום שני בבוקר), זינקה מניית דסק"ש בשיעור חד המצטבר לכ-25% (10.8% ביום א' ו-12.8% ביום ה' האחרון). למעשה בשבוע המסחר האחרון זינקה מניית דסק"ש ביותר מ-30% והיא נסחרת בשווי של כ-600 מיליון שקל.

השאלה האם פרטי עסקת מהדרין דלפו לשוק ההון, עלולה להתעורר, לא רק כתוצאה מהזינוק במחיר המניה. גם מחזור המסחר במניה מרמז על עניין מוגבר של המשקיעים בימים שקדמו לפרסומה. המחזור במניית דסק"ש ביום ראשון הסתכם ב-1.2 מיליון שקל, וביום חמישי האחרון ב-935 אלף שקל. בשני המקרים מדובר במחזורים גדולים בעשרות אחוזים מהממוצע היומי בשנה האחרונה שעמד על 564 אלף שקל.

באג"ח דסק"ש נרשמו בעקבות הדיווח עליות של מעל ל-1% שהפחיתו את התשואה באחת מהן (סדרה) ממעל 10% לאזור 8.8%.

בתגובה לפניית גלובס בנושא, נמסר מרשות ניירות ערך כי "הרשות אינה מתייחסת לפעילותה מול הגופים המפוקחים, וככל שיידרש, פעילות זו תבוא לידי ביטוי בדיווחי החברות".

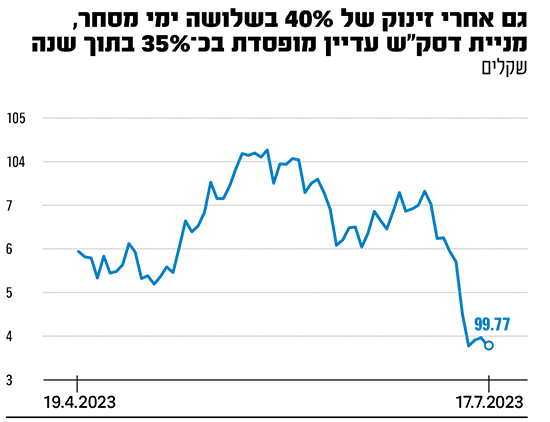

מניית מהדרין זינקה ביום ב' בכ-14% לשווי של 480 מיליון שקל. עם זאת בשנה האחרונה מציגה המניה ירידה של 11%.

"נבחרת כוכבים" של המגזר העסקי

דסק"ש היא חברת החזקות המתנהלת כיום ללא בעל שליטה. לפני קצת יותר משנתיים זכתה קבוצת משקיעים בראשות חברת הנדל"ן המניב מגה אור של צחי נחמיאס במכרז לרכישת מניות השליטה בחברה (82%), מידי כונסי הנכסים של קבוצת אי.די.בי פתוח שקרסה, לאחר שגברה על ההצעה המתחרה של בעל השליטה הקודם, אדוארדו אלשטיין.

רוכשי מניות השליטה נחשבים כאמור ל"נבחרת כוכבים" של המגזר העסקי, הכוללת את מגה אור של נחמיאס ולצדו את חברת ההחזקות אלקו של האחים זלקינד (מחזיקות כל אחת בכ־30% ממניות דסק"ש), את טייקון הקמעונות והתעופה רמי לוי (11% מהמניות) ואת איש העסקים חן למדן, בעל השליטה ומנכ"ל ענקית השילוח והלוגיסטיקה אוריין (5%).

בתמורה למניות השליטה שילמו חברי הקבוצה בסה"כ כ־1.1 מיליארד שקל, במה שהפכה מבחינתם להשקעה כושלת במיוחד. מאז בוצעה הרכישה צלל שווייה של דסק"ש בשל חוב אג"ח כבד מחד וירידה בשווי החזקותיה המרכזיות (חברת הנדל"ן נכסים ובניין וקבוצת התקשורת סלקום) מאידך. שווי המניות שנרכשו צנח לכ־400 מיליון שקל בלבד בתחילת חודש יולי הזה, ועומד כעת על כ-480 מיליון שקל לאחר הזינוק האחרון, כך שעדיין מדובר בהפסד על הנייר של מעל ל-600 מיליון שקל לקבוצת המשקיעים.

מחזיקי האג"ח יכולים לנשום לרווחה

דסק"ש הפכה בשנה החולפת לחברה הממוקדת בראש ובראשונה בשירות החוב שלה, לאחר ששווי ההחזקות הנקי שלה (NAV) איבד סכום של 2 מיליארד שקל ב-12 חודשים וכמעט התאפס. רובץ עליה חוב פיננסי (נטו) של כ-1.8 מיליארד שקל, שברובו כולל אג"ח סחירות בשלוש סדרות שמהן נותרו לפירעון מעל ל-2 מיליארד שקל.

עד סוף השנה על דסק"ש לשלם למחזיקי האג"ח שלה תשלומים בהיקף של קרוב ל־700 מיליון שקל. בניכוי המזומנים שבקופתה, סכום של מעל לחצי מיליארד שקל, המשמעות היא שהחברה היתה צריכה לגייס כ־150 מיליון שקל בחודשים הקרובים, וצעד זה יתרחש דה-פקטו עם השלמת עסקת מהדרין - מה שיקנה חלון זמן שבו יכולות להתאושש החזקות מרכזיות נוספות בחברה כמו מניות נכסים ובניין, סלקום ואלרון ונצ'רס.

אחד הצדדים הנבחנים בקבוצה הוא מיזוג עם נכסים ובניין, זרוע הנדל"ן של הקבוצה השולטת בענקית הנדל"ן המניב גב ים, מהלך שבמידה ויושלם יסיים דה-פקטו את ימיה של דסק"ש כחברת החזקות ויהפוך אותה לעסק ממוקד נדל"ן מניב.

לא רק תמרים ואבוקדו, גם קרקעות היסטוריות

הרוכשת בעסקה, קבוצת דלק, רואה במהדרין נכס אטרקטיבי לא רק בשל פעילותה החקלאית, אלא הודות לצבר הקרקעות ההיסטוריות שברשותה המהווה פוטנציאל לרווחי הון משמעותיים. בשליטת מהדרין, דרך בעלות או חכירה, עתודות של 11 אלף דונמים ברחבי הארץ. כמו כן, היא מחזיקה בנכסים לוגיסטיים מגוונים כגון בתי קירור, בתי אריזה ומרכזים לוגיסטיים (מרלו"ג) בארץ ובחו"ל. עם זאת התקופה הנוכחית שלאחר הזינוק בריבית, דווקא מוצאת את ערך הקרקעות בישראל במגמה של נסיגה, מה שמעורר סימני שאלה באשר לשווי שמשולם בעסקה.

את מהדרין מנהל כיום אורי לופט. מעבר לדסק"ש, מחזיק בחברה בנימין ברון ב-22% מהון המניות שלה. ברון השיג את עיקר המניות שבידיו (18%) כאשר רכש אותן מידי קבוצת דלק עצמה בשנת 2020, כאמור בתקופת המשבר אליו נקלעה.

פעילותה של מהדרין מחולקת לארבעה מגזרים: חקלאות, קירור, מים ונכסים מניבים. בתחום החקלאי מתמקדת החברה במטעי תמרים ואבוקדו, כאשר חלק מהתוצרת שלה היא בחו"ל. ברבעון הראשון של השנה זינקו ההכנסות של מהדרין ב־15% ל־445.6 מיליון שקל, הודות לצמיחה במכירות התמרים והאבוקדו.

גם היחלשות השקל מול הדולר והאירו שיחקה לטובת החברה. כמו כן, מכרה מהדרין זכויות ייזום על קרקע באשקלון תמורת 30 מיליון שקל. כל אלה סייעו להקפיץ את הרווח הנקי במעל ל־70% ברבעון והוא הסתכם ב־57 מיליון שקל.

עידן וולס מנכ"ל קבוצת דלק הסביר כי "אנו רואים במהדרין חברה עם פוטנציאל השבחה משמעותי לאור ההיקף האדיר של השטחים ועתודות הקרקע שברשותה, הנמצאים בבעלות ובהסכמי חכירה ארוכי טווח והממוקמים באזורי ביקוש".

לדבריו, "העסקה נעשית בתנאים אופטימליים עבור דלק על בסיס מקורותיה הזמינים, ללא לקיחת חוב או הגדלת מינוף, ולמעשה מאפשרת לקבוצה לנצל את ההזדמנות העסקית וליהנות מפוטנציאל ההשבחה המשמעותי".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.