ביוני האחרון הכריז נגיד בנק ישראל כי פתיחת השוק הישראלי לאיגוח תשנה את חוקי המשחק במערכת הפיננסית המצומצמת והמוגבלת שלנו. לדברי פרופ' אמיר ירון, שדיבר בכנס האגודה הישראלית לכלכלה, "אמרתי מספר פעמים לראש הממשלה ולשר האוצר כי החוק עשוי להיות 'גיים צ'יינג'ר' במערכת הפיננסית בישראל, אבל לצערי החקיקה עדיין לא הושלמה".

● הזדמנויות ההשקעה שיצרה העלאת הריבית האחרונה של הפדרל ריזרב

● הפרויקט השאפתני של סם אלטמן: קריפטו עם טכנולוגיה ביומטרית

● יש לכם 150 אלף דולר פנויים? מנהל ההשקעות ממליץ איך לפזר אותם

השבוע, אחרי שנים ארוכות של קרבות, פרסם משרד המשפטים, בהובלתו של עו"ד מאיר לוין, המשנה ליועצת המשפטית לממשלה (משפט כלכלי), להערות הציבור תזכיר חוק שמקים לראשונה שוק עסקאות איגוח בישראל. עד היום, עסקאות שכאלה קרו רק באופן פרטי, בין גופים מוסדיים. במקביל, אמור משרד האוצר להפיץ תזכיר שיקבע את הסדר המס שיחול על עסקאות האיגוח, ושתכליתו לעודד אותן.

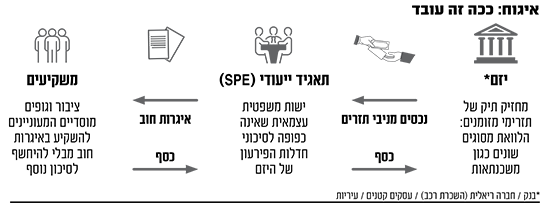

עסקת איגוח היא עסקה שבה מונפקות איגרות חוב שהפירעון שלהן מבוסס על תזרים מזומנים שוטף של גופים פרטיים - כמו משכנתאות, עסקאות בכרטיסי אשראי, הלוואות מסחריות או ליסינג. הבנק מקים למעשה תאגיד ייעודי, ריק ונקי מחובות, ומעביר אליו את הזכויות לקבלת ההחזרים השוטפים - תשלומי משכנתה למשל.

במקביל, התאגיד מגייס ממשקיעים חוב, שהפירעון שלו מבוסס על אותם תשלומים. באופן זה מתאפשרת להם השקעה שהסיכון בה ממוקד למשכנתאות, בלי הסיכון שכרוך בהשקעה כוללת בבנק.

"פינוי הון של הבנקים"

נגיד בנק ישראל ציין, כי "המהלך יסיר חלק מסיכון הריבית מהמערכת הבנקאית, ולכן גם מהצרכן הפיננסי". בין השאר, הוא יאפשר לבנק להציע יותר הלוואות לא צמודות למדד, שיעבירו חלק מהסיכון למשקיעים באותן איגרות חוב.

לדברי ירון, "פיתוח השוק יתרום גם לפיזור סיכונים יעיל יותר, להרחבת אפיקי ההשקעה של המוסדיים בשוק המקומי, לפיתוח שוק האשראי החוץ-בנקאי ולהוזלת מקורות המימון, וכן אפשרות לפינוי הון במערכת הבנקאית, שיוקצה, בין היתר, למימון של עסקים קטנים ובינוניים".

עם זאת, בכל הגופים המוסדיים שאליהם פנינו סירבו להתייחס למידת ההשפעה של קידום עולם האיגוח על הפעילות שלהם ולהשפעה על החוסכים. זאת כיוון שמדובר על תהליך שאורך כבר כשני עשורים ללא התקדמות משמעותית, עם עסקאות בודדות בלבד שהתרחשו עד עכשיו, כך שמוקדם, מבחינתם, להתייחס להשפעות אלה.

בכיר לשעבר בתחום החיסכון באחד מהגופים המוסדיים אומר כי "יש פה נכס לטווח ארוך עם תשואה יציבה שיכול אפילו להוות תחליף לאג"ח המיועדות (אג" שבעבר הנפיקה המדינה לקרנות הפנסיה ובאוקטובר 2022 הוחלפו במנגנון מבטיח תשואה, ר' ו'). זאת מאחר שלטווח ארוך הגופים והחוסכים מחפשים תשואה טובה ויציבה, ותהליך כזה יכול לספק את שני הדברים".

ומה עם הסיכון? "המיקוד העיקרי יהיה תמיד נכס הבסיס, במקרה הזה איכות ההלוואה. אם זה נכס יציב, ובישראל שוק המשכנתאות מאוד יציב, הסיכון לא גדול, ככל שאתה לא מתרחק ממנו, כך שמבחינה זו אני לא רואה סיכון גבוה".

הוא מזכיר כי אחד הגורמים שהצילו את ישראל במשבר הסאב-פריים בשנת 2008 היה העובדה שהשוק הישראלי לא היה מאוגח, כיוון שמוצרי האיגוח לא היו, ועדיין אינם, מפותחים כאן. לעומת ישראל, שוק האיגוח האמריקאי היה מתקדם, ואף יש שיגידו פרוץ, כשאפשר היה אפילו לבצע איגוח על הלוואות מאוגחות, כלומר איגוח על איגוח.

נאסר איגוח על איגוח

כאן נציין כי בתזכיר החוק נאסר באופן מפורש איגוח על איגוח, זאת בדומה לדירקטיבה האירופית שאוסרת איגוח של נכסים מאוגחים למעט במקרים חריגים, ובניגוד למה שהותר בארה"ב.

"אין ספק שהבעיה הייתה שככל שמתרחקים מנכס הבסיס רמת הסיכון עולה אקספוננציאלית. מצד שני גם התשואות עולות", מציין הגורם.

בכל מקרה, הוא מציין, "צריך לוודא שיהיו מרווחים מספיק גבוהים כדי שהאיגוח יהיה כדאי. כדי לאגח צריך 'לפרנס' שורה של גורמים בדרך, כמו מנפיק או עורכי דין והקמת חברת SPC (חברה נפרדת למטרת מיוחדת). היום, ברמת ריביות יחסית גבוהה ומרווחים גבוהים, זה יכול לעבוד, אבל אם המרווחים יצטמצמו, אי אפשר יהיה לאגח ולצאת מורווחים".

בכיר במערכת הבנקאית אמר כי אם התהליך יעבוד היטב הוא אכן אמור להוריד את גובה הריבית. "משקיע שיש לו תזרים מזומנים משועבד, רמת הסיכון שלו תהיה נמוכה יותר ממה שהוא ראה עד עכשיו, אז הריבית שהוא יבקש תהיה נמוכה יותר".

אחד הסיכונים המרכזיים שהעלו כל המעורבים בדבר, הוא שמוכרי ההלוואות יעבירו הלוואות בסיכון גבוה, ישאירו אצלם הלוואות בטוחות יותר ובכך יגדילו את הסיכון אצל הרוכשים. בכל מקרה, החקיקה המוצעת לא מתירה עסקאות מורכבות ומינוף גבוה.

התזכיר כולל גם דרישות שנוגעות לפיקוח על החברה המנפיקה, ההתנהלות שלה ושומרי הסף המלווים אותה בעת ההנפקה ואחריה, וכן מודגשת בו האחריות שמטילים דיני ניירות הערך על הגופים המנפיקים, כמו גם היכולת לבצע אכיפה במקרה של הפרת הוראות הדין.

מעבר לזה, בבסיס התזכיר מונחת הקביעה שלפיה עסקת איגוח תסווג כעסקת מכר אמיתית. כך, מסבירים במשרד המשפטים, מובטח הניתוק בין הנכסים המועברים לצורכי האיגוח ובין יתר נכסי הגוף המנפיק, והמשקיעים באג"ח אמורים לא להיות חשופים לסיכוני חדלות פירעון.

פופולרי מאוד בעולם, אז למה אנחנו מחכים כמעט 20 שנה?

שוק האיגוח פופולרי מאוד בעולם. בהתאם לנתוני הבנק העולמי, ולהערכת בנק ישראל, בשוקי הון מפותחים שיעור איגוח מסך התוצר של המדינה נע בין 5% ל-10%.

בבריטניה הנתונים עומדים על יותר מ-10% ובהולנד על קרוב ל-20%. בארצות הברית השוק גדול ביותר, קרוב ל-54%, והוא נסמך בעיקר על משכנתאות. בארץ, לעומת זאת, בגלל היעדר הסדרה של התחום, עמדו האיגוחים על עשירית האחוז בלבד מהיקף השוק.

ועדת חיימוביץ-אשר, שמונתה בשנת 2005 על ידי שר האוצר ויושב ראש רשות ניירות ערך, סברה כי היעדר ההסדרה של התחום היא חסם משמעותי המונע את ההתפתחות של שוק איגוח תקין, מאחר שעסקאות האיגוח מלוות באי-ודאות משפטית, חשבונאית ומיסויית. משבר הסאב-פריים של 2008, שהמחיש את הסכנות הכרוכות בעסקאות האיגוח כשבנקים גילגלו משכנתאות מסוכנות מיד ליד, הרחיק עד מאוד את הסיכוי לקידומה של חקיקה בנושא.

תמיכה נרחבת במשק

ב-2015 הסוגייה התעוררה מחדש. דוח צוות בינמשרדי המליץ על קידום פתרון חקיקתי, אשר ייתן מענה לקשיים הרגולטוריים העולים מעסקאות איגוח מסורתיות. בהמשך, בשנת 2018 נכנסה לתוקף דירקטיבה של האיחוד האירופי בנושא איגוח, שביקשה לקבוע מסגרת משפטית אחידה לנושא במדינות האיחוד, וחלק מן השינויים שהוכנסו בתזכיר החוק הנוכחי מקורם באותה דירקטיבה.

בפורום שווי הוגן שהתקיים באוניברסיטת רייכמן במרץ האחרון, הביעו גורמים שונים במשק תמיכה די נרחבת בכניסה של שוק האג"ח לישראל. כעת, נראה כי המהלך שהוביל מאיר לוין, המשנה ליועצת המשפטית לממשלה (משפט כלכלי), זכה לשותפים בבנק ישראל, ברשות ניירות ערך, רשות שוק ההון ורשות המסים.

"מאחורי התזכיר יש רוח גבית גדולה שרותמת את מרבית הגורמים המקצועיים במשק", הסביר מוטי ציטרין, סמנכ"ל וראש תחום מוסדות פיננסיים, מימון מובנה ושירותים נוספים בחברת מידרוג. "הטיימינג יכול להיות קריטי; אנחנו בעיצומה של תקופה מאתגרת מבחינה מאקרו-כלכלית - סביבת הריבית והאינפלציה גבוהות והאשראי הבנקאי התייקר, והשוק שלנו מושתת ברובו על אשראי בנקאי.

"פינוי הון במערכת הבנקאית עשוי לחלחל לשאר המשק, ובין היתר לשמש למימון עסקים קטנים ובינוניים שנואשים לאשראי כיום. ברגע שהסיכון עלה המרווחים נפתחו; אנחנו רואים ששוק האג"ח הקונצרני פתוח היום בעיקר עבור החברות החזקות יותר, ולכן תחום האיגוח עבור הגופים הקטנים והבינוניים במשק יכול להיות בבחינת 'להיות או לחדול'".

חלופה לשוק הקונצרני

לדבריו, אותם גופים יגייסו היום בריבית חד-ספרתית גבוהה, במקרה הטוב, כלומר שוק האג"ח הקונצרני די סגור בפניהם. "בד בבד, איגוח מהווה כלי ליצירת פיזור יעיל יותר של סיכונים והעברתם במערכת הפיננסית - בהתאם לתיאבון הסיכון של המשקיעים. האיגוח יוצר אפיקי השקעה וחיסכון נוספים עבור משקיעים פוטנציאליים, שלא היו נגישים להשקעה עבורם ללא איגוח. אסדרה של תחום האיגוח חיונית ליצירת שוק הון משוכלל יותר ולגיוון מקורות האשראי במשק, ויכולה להיות קריטית עבור חברות בינוניות וקטנות".

"עלול לפגוע בפנסיות"

חרף האמור, ישנם מי שבכל זאת חוששים מהשינוי המוצע. גורם ששימש שנים בתפקיד משפטי בכיר במגזר הציבורי מצביע על שורה של קשיים שמעורר הכלי החדש, ועל חשש שהוא יפגע מאוד בציבור החוסכים לפנסיה: "איגוח של משכנתאות בישראל עלול לפגוע בפנסיות שלנו. מודל הפנסיה והגמל בישראל הוא ייחודי, והעמיתים בו נושאים בכל הסיכון. עכשיו מגלגלים עליהם את הסיכונים בתיקי המשכנתאות של בנקים, וכן בהלוואות אחרות שנתנה המערכת הבנקאית. מדוע?".

נוסף על כך, נטען כי דווקא מי שמבקשים לכאורה להושיע אותו באמצעות התזכיר - משקי הבית והעסקים הקטנים - עלולים להיפגע מכניסת הכלי החדש.

"בקורונה למשל, גילינו מצבים שבהם משקי הבית ועסקים קטנים התקשו בפירעון ופנו לבנקים שיסייעו ויקטינו את החוב.

"האם זה יתאפשר גם בעולם האיגוח? ספק אם האג"ח שיונפקו על יסוד זרמי התקבולים מתיקי ההלוואות והמשכנתאות, ומחויבות להיפרע במועדים שנקבעו בהם, יאפשרו התחשבות בחייבים".

בתזכיר החוק פתרו את החשש. "בעסקת איגוח עלול להיווצר כשל שוק כתוצאה מקיום מידע אסימטרי בין היזם ובין ציבור המשקיעים בנוגע לסיכונים הנובעים מהנכסים המגבים.

"הניסיון שנצבר במדינות שונות מצביע על כך שכשל שוק זה הוביל לא אחת לכך שתעודות התחייבות שהוצעו למשקיעים בעסקאות איגוח תומחרו ביתר, תוך שיזמי העסקה מגלגלים חלק בלתי פרופורציונלי מהסיכון אל כתפי המשקיעים.

"כדי לצמצם את החשש מפני כשל שוק זה, הרגולציה בארה"ב ובאירופה קובעת כי על היזם להיות שותף לסיכון המגולגל למחזיקי תעודות ההתחייבות המגובות בנכסים במסגרת עסקת האיגוח, ולהחזיק בשיעור סיכון שלא יפחת מ-5%.

"בהתאם, מוצע לקבוע כי יזם בעסקת איגוח ישמור לאורך כל חיי העסקה חלק מן הסיכון הגלום בנכסים המגבים... מוצע לקבוע שיעור סיכון מינימלי של 5%", נכתב בתזכיר.

שר האוצר, בהסכמת הנגיד, גם יהיה רשאי להגדיל שיעור זה בצו, והרגולטורים יהיו רשאים לקבוע הוראות שיוסיפו או יחמירו על התקנות שיקבע השר.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.