הסיפור הכלכלי המרכזי של השנתיים האחרונות במערב הוא המאבק באינפלציה. בנקים מרכזיים מארה"ב ועד לישראל זינקו לראש תשומת הלב התקשורתית, כאשר החלו להעלות בשנה שעברה את ריביות הבסיס במשק בניסיון להשיב את יציבות המחירים לכלכלה, אחרי יותר מעשור של עידן שהתאפיין ב"כסף זול" כתוצאה מריביות אפסיות.

● סקנדל עסקי באסטוניה: עתידה הפוליטי של ראשת הממשלה בסכנה

● "סופו של בום המחירים": שוק הנדל"ן בגרמניה קפא

● עד מתי וול סטריט תמשיך לעלות? התחזית של האנליסט הבכיר

כמעט כל החלטת ריבית בחודשים האחרונים, בין אם בוושינגטון, בלונדון או בירושלים, הפכה לדרמה. כל אחת מהן הניעה את השווקים והשפיעה על שערי המט"ח. נגידי הבנקים עצמם ואנליסטים הפכו דימויים רבים לשחוקים: הליכה על חבל דק, נחיתה רכה או נחיתה קשה, נצים מול יונים. מדיניות מוניטרית החליפה את האפידמיולוגיה מתקופת הקורונה בתקשורת וברשתות החברתיות.

אבל מבין כולם, יש בנק מרכזי אחד שהעבודה שלו מורכבת הרבה יותר. הבנק המרכזי האירופי (ECB), הגוף שהוקם עם השקת האירו - מטבע משותף ל־20 מדינות שכל אחת מהן מתנהלת עם תקציב וממשלה עצמאית - מצא את עצמו כשהוא צריך לסייע לנווט את כלכלת הגוש, למרות השונות הרבה בתוכו. לבנק יש כלי מרכזי אחד, והוא השליטה על הריבית בגוש האירו, אך 20 שווקים שונים, בעלי אינטרסים צולבים ולפעמים מנוגדים, להתמודד איתם.

בחודשים האחרונים המורכבות הזו עולה ביתר שאת לפני השטח. האינפלציה הגבוהה המפתיעה של השנה וחצי האחרונות - זו שהונעה בתחילה בעיקר על ידי מחירי אנרגיה ומזון מזנקים - אולי הולכת ודועכת, אך קצב הדעיכה האיטי וההתפשטות שלה למגזר השירותים והדביקות שלה הם גורם לדאגה. באוקטובר 2022 רשמה האינפלציה הכוללת בגוש האירו את השיא שלה, עם קצב שנתי של 10.6%. מאז היא ירדה בעקביות, אבל אינפלציית הליבה אינה יורדת בקצב דומה, ונותרת סטטית בחודשים האחרונים סביב 5.5%.

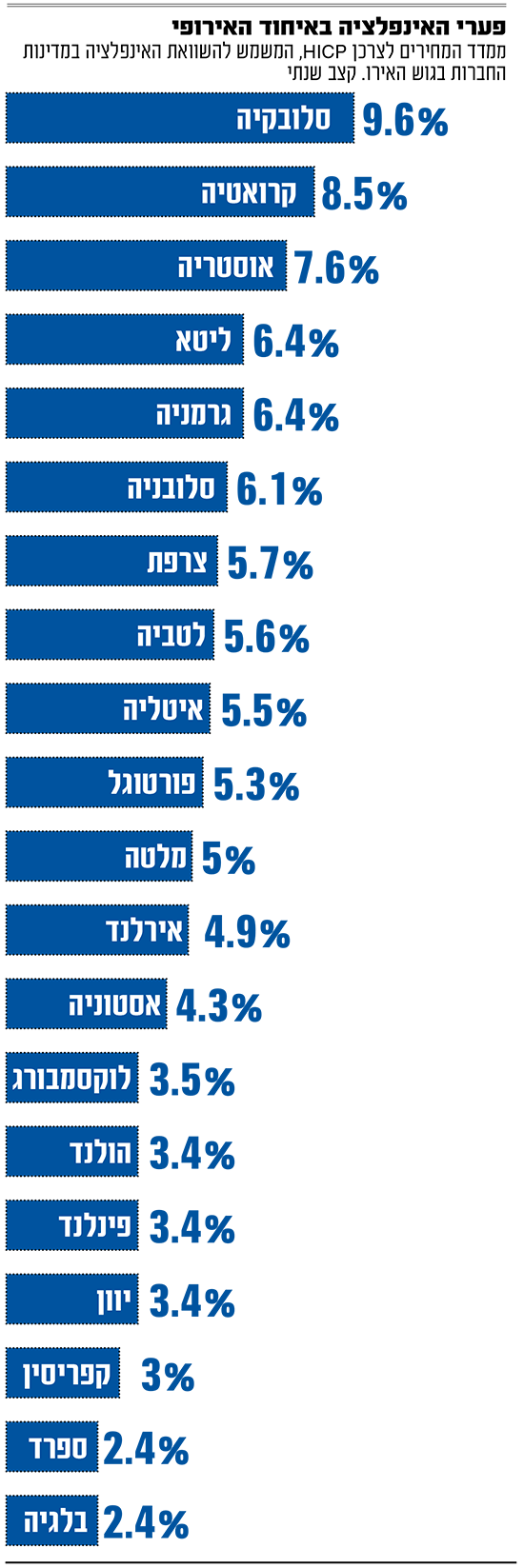

כעת, ככל שהמשחק המוניטרי הולך ומתארך, כאשר עוד ועוד העלאות ריבית נשקלות, העובדה כי מדינות גוש האירו מפגינות פערים אדירים בשיעורי האינפלציה שלהן (מ־2.4% בבלגיה ובספרד ל־9.6% בסלובקיה באוגוסט, למשל) שבה וממחישה את הבעייתיות שבקביעת צעדים זהים לכלכלות שונות. במפגש השנתי של נגידי הבנקים המרכזיים בלטה שתיקתה של נשיאת ה־ECB כריסטין לגארד, לעומת הדברים הגלויים היחסית שאמרו עמיתיה. הדבר משקף את המשימה המסובכת העומדת בפני הבנק. "לגוש האירו אין בעיית אינפלציה אחת", אומרים אנליסטים, "יש לו 20 בעיות אינפלציה שונות".

המדינות הבלטיות

אינפלציה גבוהה היא לא סוף העולם

אסטוניה, ליטא ולטביה מייצגות חלק מזערי בלבד מהתמ"ג של גוש האירו כולו. אך הן הפכו בשנה האחרונה לסמל של האינפלציה המשתוללת בגוש המטבע המשותף. האינפלציה במדינות הללו, מצטרפות טריות לגוש האירו, הייתה דו־ספרתית לאורך רוב השנה החולפת, עם רמה של יותר מ־20% (בחישוב שנתי) עד לתחילת 2023. זה נבע בין היתר מהתלות הגבוהה שלהן באנרגיה רוסית, ומיחסי סחר פוריים עם רוסיה, שכמעט והסתיימו עם פרוץ המלחמה.

אבל השמיים לא נפלו במדינות הללו, והתושבים לא יצאו לרחובות. אמנם, המוכרים והמסעדות עברו לשימוש בגיר, במקום במדבקות, כדי לקבוע את המחיר היומי של מוצרי מזון, דלק ופריטים אחרים שמחיריהם תנודתיים - אבל משבר כלכלי וחברתי של ממש לא נוצר. לדברי פרשנים, מה שמסביר את המצב מבחינות רבות הוא שאינפלציה במדינות הבלטיות אינה כה חריגה, וחלק מהן חוו שיעורים דו־ספרתיים כבר בעשור האחרון. עוד לפני המלחמה באוקראינה עמד שיעור האינפלציה בליטא, למשל, על יותר מ־7%. אבל התושבים חוו במקביל לכך עליות שכר אפילו גבוהות יותר מהאינפלציה (השכר הממוצע בליטא הוכפל מאז 2015), ועלייה ברמת החיים שהפכו את האינפלציה למאפיין של המצב הכלכלי, ופחות לאיום עליו.

בנוסף, תושבי המדינות הללו חוששים לא ממשבר כלכלי - אלא מכיבוש רוסי, המציב בפרספקטיבה אחרת את הבעיות שלהן. העובדה כי הן נאלצות "לשלם מחיר כלכלי" כתוצאה מהמלחמה באוקראינה והסנקציות על רוסיה מתקבלת בברכה בציבור, שלא יוצא להפגין על המחירים הגבוהים או לבקר את הממשלה. ליטא, למשל, התנתקה מהגז הרוסי עוד לפני שגרמניה עשתה זאת בעל כורחה, למרות ההשפעות המזיקות מבחינה כלכלית, בשם המאבק ברוסיה תחת שלטון הנשיא ולדימיר פוטין.

לכן, בעיית האינפלציה בבלטיות היא מרכזית, אך אינה מאיימת על היציבות הפוליטית כפי שקורה במדינות אחרות, כולל בתוך גוש האירו. "יהיה קשה מאוד לגבש תמיכה פוליטית בקרב האוכלוסייה לעמדה לפיה 'הממשלות הטיפשות שהטילו סנקציות על רוסיה אחראיות לזינוק ביוקר המחייה'", אמרה ראשת ממשלת ליטא לתקשורת בסוף השנה שעברה. אותה תמיכה מיתרגמת גם לאמון הקיים בבנק האירופי המרכזי ובמדיניות שלו.

למרות זאת, גם נגידי הבנקים במדינות אלו מודעים לסיכונים. כרגע, הם "רוכבים" על המדיניות המרסנת של ה־ECB, אבל גם חוששים מהמצב שבו היא תשתנה. "ההבדלים בין שיעורי האינפלציה במדינות החברות בגוש האירו נובעים במיוחד ממחירי האנרגיה ומהצעדים הפיסקליים של הממשלות העומדות בראשן, ונשארו רחבים למדי", אמר נגיד הבנק המרכזי של אסטוניה בנאום שנשא לפני בנקאים מרכזיים לפני כמה חודשים.

"זו עשויה להיות בעיה בעבור גוש האירו - אם הבדלים כאלו יהפכו לאופייניים ויפגעו ביישום של מדיניות מוניטריות ובפעילות היעילה של גוש המטבע המשותף", הוסיף, "ה־ECB יכול רק ליצור מדיניות מוניטרית בעבור גוש האירו כמכלול, ללא האפשרות 'לתפור' פתרונות מיוחדים לפי צרכים של כל מדינה".

ספרד, איטליה ופורטוגל

הביקורת על ה-ECB הולכת ומחריפה

גישה שונה לגמרי מאפיינת בחודשים האחרונים את כמה מהכלכלות הגדולות ביותר בדרום אירופה ובחצי האי האיברי. ספרד, איטליה ופורטוגל, למשל, מתאפיינות בשיעורי חוב־תוצר גדולים במיוחד בהשוואה למדינות צפון אירופה החברות בגוש האירו. דבר זה משפיע על העמדה שלהן בענייני המאבק באינפלציה באמצעות העלאות ריבית מצד הבנק המרכזי (מהלך המייקר את החזרי החוב).

עד כה, מדינות דרום אירופה חוו את האינפלציה באופן שונה. איטליה הייתה חשופה הרבה יותר לזינוק שחל במחירי הגז והאנרגיה בכלל כתוצאה מהמלחמה באוקראינה. למעשה, היא הייתה המדינה השנייה באיחוד האירופי בהיקף התלות באנרגיה רוסית. היא שילמה על כך מחיר כבר בדמות אינפלציה גבוהה במהלך השנה וחצי האחרונות (11.8% באוקטובר אשתקד). ספרד, לעומת זאת, השכילה להשקיע בעבר באנרגיות מתחדשות, וכן לחתום על הסכמים ארוכי־טווח לאספקת גז ונפט עם מדינות צפון אפריקה השכנות, ולכן נפגעה פחות. כך גם פורטוגל.

אבל כעת, כאשר האינפלציה דועכת, תשומת הלב עוברת להשלכות המכאיבות של העלאות הריבית על הכלכלות הללו. המחנה המתגבש בדרום אירופה הוא בעל הסיכון הרב ביותר לעצמאות הבנק המרכזי האירופי ולניסיון להשפיע על מדיניותו בשם אינטרסים לאומיים.

פוליטיקאים איטלקים בכירים, למשל, שינו את הרטוריקה נגד הבנק בחודשים האחרונים. ראשת הממשלה ג'ורג'ה מלוני אמרה לאחרונה, למשל, כי "הפתרון הפשטני של העלאות ריבית לא נחשב על ידי אנשים רבים להיות הפתרון הנכון... אי אפשר להתעלם מהעובדה כי העלאה חוזרת ונשנית של הריביות מאיימת לפגוע בכלכלה באותה מידה שהיא מפחיתה את האינפלציה, כך שהיא גורמת לתרופה להיות גרועה יותר מהמחלה". סגנה מתיאו סלביני השתמש במילים חריפות יותר, וקרא להעלאות הריבית "מסוכנות וחסרות־היגיון". הוא גם אמר כי הן "יהרסו" את חייהם של איטלקים מן השורה.

בספרד נקטו לשון צנועה יותר, אך חזרו על הביקורת: "אנחנו במצב שלא מחייב יותר העלאות נוספות של שיעור הריבית בגוש האירו", אמרה שרת הכלכלה הספרדית נדיה קלווינו בחודש שעבר. מפורטוגל נשמעו דברים דומים. ראש הממשלה אנטוניו קושטה אמר בחודש שעבר כי "יש לוודא כי רמת החיים של משפחות נשמרת, כמו גם היכולת של חברות להשקיע ושל הכלכלה לצמוח. צריך ליצור עבודות ולהגדיל את השכר".

מדובר בהתבטאויות יוצאות דופן. "ביקורת ציבורית כמו זו שאנחנו שומעים באחרונה היא נדירה", איבחן ה"לה־מונד" הצרפתי בתחילת החודש, "העצמאות של ה־ECB מובטחת על ידי שלל אמנות אירופיות, וממשלות בדרך כלל נמנעות מלתקוף את המוסד ישירות".

במקביל, הגישה הזו מצד הממשלות לצד הלכי הרוח בציבור, שלא מפגין סלחנות רבה להשלכות העלאת הריבית, הביאו אותן לאמץ שורה של מסים על "רווחים עודפים" של חברות משגשגות. ספרד הייתה החלוצה בהטלת מס על הבנקים ועל חברות האנרגיה עוד בשנה שעברה, שנועד לגייס שישה מיליארד אירו בשנתיים הקרובות; איטליה הפתיעה בתחילת החודש כשהכריזה על מס על הבנקים. פורטוגל, מצדה, הטילה מס של 33% על "רווחי יתר" של חברות מזון, שלדברי הממשלה ניצלו את מגמת העלאת מחירים כדי להגביר את הרווחים שלהן. במלים אחרות, הן מנסות לעדן את ההשפעות המשתקות של הריבית הגבוהה באמצעות מציאת מקורות תקציביים חדשים, שיפצו על השחיקה למעשה בתקציב שלהן.

גרמניה

משלמת את מחיר הריבית הגבוהה

לכל אחת מהמדינות החברות בגוש האירו יש נציג בוועדת הנגידים של הבנק המרכזי האירופי, שיחד עם המועצה העומדת בראשו מקבלת החלטות מוניטריות. את הבונדסבנק הגרמני מייצג יינס ויידמן, וכמו קודמיו בתפקיד, גם הוא קידם בשנה וחצי האחרונות מדיניות נצית בנוגע לאינפלציה - כלומר דחף להעלאות ריבית תכופות ומהירות. ההצבעות במועצת הנגידים של הבנק המרכזי האירופי תלויות בנוסחות מסובכות הלוקחות בחשבון את הנתח היחסי של כל כלכלה בתמ"ג של גוש האירו. אבל אפילו ללא התחשבות פורמלית בהיותה של גרמניה הכלכלה הגדולה ביותר באיחוד - לעמדתה יש השפעה מכריעה.

גם גרמניה "מדברת מהפוזיציה". האינפלציה במדינה בשנה החולפת הייתה בין הגבוהות ביותר ביבשת, בין היתר בגלל החשיפה העזה שלה לאנרגיה רוסית (הגדולה ביותר באיחוד). הסופרמרקטים הגרמנים, שנודעו כזולים ביותר במערב אירופה (במונחי כוח קנייה) הקפיצו מחירים, התקשורת העלתה את המחירים המתייקרים לראש סדר היום והגרמנים, החסכנים ביותר בגוש האירו, ראו בעיניים כלות כיצד האינפלציה הדו־ספרתית שוחקת להם את החסכונות.

אינפלציה היא פחד גרמני לאומי, מה שהכתיב בין היתר את הגישה. אבל כעת, גרמניה צריכה לשלם את המחיר של המדינות המוניטרית המרסנת. בעוד מדינות אחרות בתוך גוש האירו ומחוצה לו רשמו צמיחה ברבעונים האחרונים, הגרמנים הם הכלכלה היחידה ב־OECD שצפויה לרשום התכווצות כלכלית (מינוס 0.3% השנה, לפי קרן המטבע הבינלאומית). למעשה, המדינה נמצאת במיתון מתמשך, וחלק גדול מכך נובע מהריביות הגבוהות, שלמעשה שיתקו את הפעילות העסקית במדינה, הקפיאו את שוק הדיור שהיה אחראי לצמיחה באמצעות השקעות זרות, ולא ממש עזרו לפתח מקורות אנרגיה מתחדשת על ידי מניעת השקעות בתחום.

ומה שמתרחש כעת בגרמניה משקף היטב את ההבדל במדיניות הפיסקלית בין המדינות, שהופך את העלאות הריבית של הבנק המרכזי למכשיר קהה ולא מדויק. אחרי סדרת שביתות ענק, מו"מ קיבוצי והבטחות של הממשלה לדאוג לחלשים ולקשישים, גרמניה חווה כעת העלאות שכר משמעותיות ומתן מענקים אד־הוק, שנועדו לפצות את ציבור העובדים על האינפלציה. חמישה מיליון עובדי המגזר הציבורי למשל, יקבלו תוספת יוקר של כ־3,000 אירו השנה. חלקם יקבלו תוספות שכר. עובדי המגזר התעשייתי הגדול יקבלו תוספת של יותר מ־8% על פני השנתיים הקרובות. זה אמנם פחות משיעור האינפלציה, אבל בהחלט מסייע לתושבים להתמודד איתה, ולמשק להימנע מקריסה כלכלית בעקבות צניחת ביקושים. השכר הממוצע בגרמניה אפילו רשם עלייה ריאלית מתחילת השנה, כלומר עלה יותר מאשר קצב האינפלציה.

למעשה, הדוגמה הגרמנית מספקת הצצה לדרך שבה ממשלות עשירות, בעלות חוב נמוך יחסית, יכולות "לפצות" את התושבים שלהן על הפגיעה כתוצאה מעליית הריבית באמצעות צעדים פיסקליים מרחיבים, מה שעשוי לספק להן יתרון "לא הוגן", לדברי מדינות עניות ושקועות יותר בחובות החברות באותו הגוש. עם המצב השונה של הכלכלות בגוש האירו צריכים להתמודד בבנק המרכזי, לקראת ההחלטה הבאה.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.