רק לפני שבועיים עוד היו מי שהעריכו כי בהחלטת הריבית הקרובה של בנק ישראל, מחר (ב'), צפויה העלאה של עוד רבע אחוז לרמה של 5% (לעומת 4.75% היום). הערכות אלה התבססו על מדד המחירים של חודש אוגוסט, שהפתיע לרעה והצביע על כך שהאינפלציה לא יורדת בהתאם לציפיות בנק ישראל, והעומד בראשו פרופ' אמיר ירון. לפיכך עלייה נוספת בריבית נועדה למתן את קצב עליית המחירים במשק, בדרך להשגת יעד האינפלציה של בנק ישראל (3% בטווח העליון).

● מומחים כותבים | המלחמה והכסף שלנו - איך ישפיעו התרחישים האפשריים על המשק ועל שוק ההון הישראלי

● ראיון | יש כסף: הכלכלן שמסביר - כך ישראל תוכל לממן את המלחמה

● אהרן כץ, פרשנות | השקל פוחת בחסות החלטות חברות הדירוג. בנק ישראל יחזיר את האמון?

פרוץ המלחמה בדרום וההשפעות העצומות שצפויות להיות לה על הכלכלה המקומית, הובילו לתפנית חדה בתחזיות הכלכלנים. רבים בשוק סברו בתחילת שבוע שעבר כי על בנק ישראל להוריד את הריבית בהחלטתו הקרובה בשיעורים של החל מ־0.25% ועד ל־0.75%. זאת כדי לעודד את הכלכלה המקומית לנוכח השפעתה השלילית של המלחמה על המשק, כולל ירידה חדה שכבר מורגשת בביקושים ובצריכה.

"ההבנה שהמלחמה בדרום עומדת להיות אירוע מתמשך עם משמעויות נרחבות, כמו צמיחה שלילית והאטה חדה במשק, הובילה להערכות בדבר צורך בהורדת ריבית", אומר דודי רזניק, אסטרטג ריביות בבנק לאומי, בשיחה עם גלובס.

אלא שבשלישי שעבר נפגש המשנה לנגיד בנק ישראל, אנדרו אביר, עם חזאים פיננסיים בשוק ורמז לכך שהבנק לא מתכנן להוריד את הריבית, לפחות לא באופן משמעותי.

מהודעת הבנק שפורסמה לתקשורת לאחר הפגישה, עלה כי מדיניותו "מתמקדת בייצוב השווקים ויצירת ודאות מקסימלית למשק ולציבור בעת הזו. הבנק יצא עם כלי ייעודי לייצוב התנודות בשוק המט"ח, שתרם לייצוב ורגיעה בשווקים נוספים - ושואף כי יתר כלי המדיניות המוניטרית לא יאתגרו תכלית זו בטווח המיידי. כפי שאמר הנגיד שבוע שעבר בנאומו ל־G30 - 'הסיכון המרכזי לאינפלציה בתשעת החודשים האחרונים, וכעת ביתר שאת, הוא הפיחות של השקל'", נכתב בהודעה.

נזכיר כי בעקבות פרוץ המלחמה, הודיע בנק ישראל על תוכנית יזומה למכירת מטבע חוץ בשוק בהיקף של עד 30 מיליארד דולר. מטרת התוכנית לדברי הבנק היא "לספק את הנזילות הנדרשת להמשך הפעילות הסדירה של השווקים".

רזניק מסביר כי "בנק ישראל הדגיש שהוא רואה את הפיחות בשקל מול הדולר (שהתחזק בכ־5% מתחילת הלחימה לרמה של 4.05 שקלים, ח' ש') כסכנה הגדולה ביותר לעליית האינפלציה, בשל עליית מחירים צפויה, כך שנראה שהוא לא מתכנן הורדה משמעותית בריבית, אלא הורדה סמלית בלבד, אם בכלל".

מתערב כדי למתן פיחות תנודתי מאוד בשוק

הורדת ריבית היא צעד המנוגד להתערבות בנק ישראל בשוק המט"ח. כך בעוד שהבנק מנסה למנוע פיחות נוסף וחד בשקל, הורדת ריבית מפחיתה את האטרקטיביות של השקעה בשוק המקומי (אג"ח ממשלת ישראל לדוגמה) ויכולה לגרום לפיחות נוסף בעקבות העברת כספים לשווקים המציעים ריבית אטרקטיבית יותר.

רזניק מלאומי מוסיף ש"הכלכלה סופגת פגיעה עזה בזמן מלחמה, ואנו צופים ירידה חזקה בצמיחה ועלייה משמעותית בגירעון. לכן השוק סבר תחילה שבנק ישראל ירצה לאושש את המשק באמצעות הורדת הריבית. מעבר לכך, הצפי להורדת ריבית, למרות התערבות בנק ישראל בשוק המט"ח, נבע מכך שפתיחת פערי ריביות שיתמכו בפיחות נוסף של השקל היא משנית לעומת הצורך לתמוך בכלכלה בשעה זו".

בלאומי סוברים שבנק ישראל יכול להרשות לעצמו להוריד את הריבית למרות הסיכון הנוסף לפיחות השקל, על מנת לעודד את הכלכלה. בשוק יש המעריכים שאכן תתרחש הורדת ריבית מצד בנק ישראל בעתיד הקרוב, גם אם לא במועד הנקוב לכך. רזניק מדגיש כי "רמת האי ודאות היא מאוד גדולה בכל הנוגע למלחמה, ובנק ישראל יצטרך לשקלל את הסיכונים לעיתים תכופות".

תשואות האג"ח בישראל ובארה"ב מזנקות

בתוך כך, תשואת האג"ח הממשלתיות ל־10 שנים של מדינת ישראל זינקה לאחרונה לרמה של 4.4%, כאשר לפני חודש עמדה על כ־4%. רזניק מסביר שתשואות האג"ח עולות כדי לפצות על כך שהסיכון הטמון בהשקעה בהן גדל. "אג"ח ממשלת ישראל הוא מכשיר השקעה סולידי אך לא חסר סיכון, לכן הוא מושפע כאשר פרמיית הסיכון של המדינה עולה. בנוסף, הגירעון הגדל של המדינה והחשש שישראל תרד בדירוג האשראי שלה בזמן הקרוב, בוודאי אמורים להוביל לעליית תשואות האג"ח לטווח הארוך", אומר רזניק ומציין כי "התשואות באג"ח לטווח הקצר דווקא במגמת ירידה, מה שמשקף את הבריחה לנכסים סולידיים יותר בזמן הקרוב לנוכח המצב הגיאו־פוליטי".

בבורסה בת"א יש מדד שנקרא תל־גוב שקלי 10+, שכולל את סדרות האג"ח הממשלתיות לטווחים של עשורים קדימה. מדד זה נמצא כיום ברמת שיא עם תשואה גלומה לפדיון של 4.7% - זינוק מרמה של 4.5% ערב המלחמה ומפחות מ־4% בסוף יולי האחרון.

העלייה בתשואות האג"ח של ממשלת ישראל מוסברת כאמור בסיכון שגדל עם פרוץ המלחמה המפתיעה בדרום, שהגדילה בבת אחת את פרמיית הסיכון של ישראל. חברת פיץ' כבר הכניסה בשבוע שעבר את דירוג ישראל לבחינה עם אפשרות להשלכות שליליות, וגם פרמיית הסיכון (CDS) של אג"ח ממשלת ישראל זינקה לשיא של 10 שנים.

המשמעות הפשוטה יותר היא שמשקיעים פשוט מוכרים אג"ח ממשלתיות מתוך חשש לכלכלה הישראלית, לרבות אפשרות להיחלשות השקל שתייקר את המוצרים המיובאים ותעלה את האינפלציה - מה שידחוק בבנק ישראל לשמור על רמת ריבית גבוהה יותר. כל אלה מובילים למכירת האג"ח ולעליית התשואות בהן.

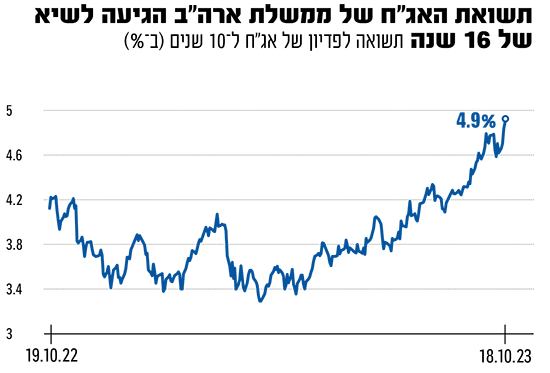

גם בארה"ב תשואות האג"ח מרקיעות שחקים, כאשר תשואת האיגרת הממשלתית ל־10 שנים עלתה ל-4.91% (ובמהלך יום המסחר בשישי אף הגיעה ל-5% ולבסוף נסוגה ל-4.9%) - שיא של 16 שנה. באפריל השנה עוד עמדה התשואת באג"ח האמריקאיות על 3.3% בלבד, ובסוף אוגוסט על פחות מ־4.2%. אלא שסמיכות המגמות בין תשואת האג"ח של ממשלת ישראל לזו של ארה"ב מתעתעת. ככלל הכלכלה בארה"ב חזקה ונתוני המאקרו מציגים שוק עבודה איתן ואבטלה נמוכה.

לכן יש שני הסברים עיקריים לעליית התשואות בארה"ב. הראשון הוא שוק עבודה חזק, שמשמעותו אינפלציה גבוהה לזמן ארוך יותר, ולכן גם שהריבית (שעומדת כיום על עד 5.5%) תהיה גבוהה יותר בעתיד. המשקיעים מתאימים את תיק ההשקעות שלהם לתחזית זו ומוכרים אג"ח ארוכות, מה שמעלה את התשואה עליהן.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.