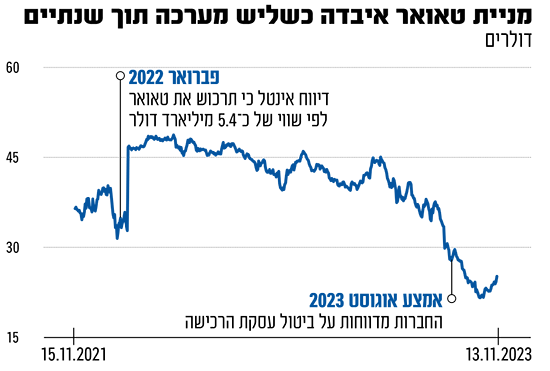

ביטול עסקת ענק למכירתה, חולשה בשוק השבבים והתרופפות הקשר עם שוק ההון הובילו את מנייתה של חברת הסמי־קונדקטור (מוליכים למחצה) טאואר לאבד 40% מערכה בשנה האחרונה. החברה ממגדל העמק נסחרת כעת בשווי של 2.8 מיליארד דולר, פחות ממחצית השווי שבו ביקשה ענקית השבבים אינטל לרכוש את טאואר לאורך השנה האחרונה.

● ותודה לאינטל: הרווח של טאואר זינק בזכות מענק פיצוי על ביטול המכירה

● פרס ניחומים? אחרי ביטול עסקת הענק, ההסכם החדש בין אינטל וטאואר

בפברואר 2022 אישרה אינטל כי תרכוש את טאואר לפי שווי פעילות של כ־5.4 מיליארד דולר (53 דולר למניה, לעומת מחיר נוכחי של 25 דולר). אלא שבהמשך העסקה הסתבכה לאחר שלא התקבלו האישורים הרגולטוריים הנדרשים עבורה, ובאמצע אוגוסט האחרון, שנה וחצי לאחר הפרסום הראשון בנושא, הודיעו אינטל וטאואר על ביטולה.

השבוע פרסמה טאואר את תוצאותיה לרבעון השלישי של 2023, שכללו צפי פושר להכנסות ברבעון הרביעי, נמוך מהערכות השוק. בתגובה צנחה המניה בפתיחת המסחר בשני בכ־8%. בהמשך, בעקבות פרסום תוכנית יעדים שאפתנית לכמה שנים הבאות שגיבשה ההנהלה, בראשות המנכ"ל הוותיק ראסל אלוונגר, התהפכה המגמה, והמניה סיימה את המסחר בעלייה של 3.2%.

טאואר היא יצרנית שבבים אנלוגיים שנחשבים לפשוטים יחסית לתכנון וייצור, אשר משמשים בין היתר כחיישני טמפרטורה, או לתשתיות בתחום התקשורת. ברבעון השלישי רשמה החברה הכנסות של 358 מיליון דולר, ירידה של 16% ביחס לרבעון המקביל אשתקד ועלייה קלה מהרבעון הקודם (בינואר־ספטמבר 2023 ההכנסות הסתכמו ב־1.07 מיליארד דולר - ירידה בשיעור דומה מהתקופה המקבילה). לירידה הובילה חולשה בביצועי תעשיית השבבים ברבעונים האחרונים (לאחר כמה שנים חזקות). לקוחות הקצה של חברות כמו טאואר, בתחומי הסמארטפונים, מסדי הנתונים, התעשייה ועוד, צברו מלאים גדולים ובשל כך הקטינו הזמנות.

בשורה התחתונה הציגה טאואר רווח גדול וחריג בזכות פיצוי שקיבלה מאינטל בגין ביטול העסקה לרכישתה. הקנס עמד על 314 מיליון דולר נטו, וטאואר מציינת כי השפעת הפיצוי נטו על הרווח הנקי לפני מס הסתכמה ב־290 מיליון דולר. הפיצוי השפיע לטובה גם על התזרים מפעילות שהסתכם ב־402 מיליון דולר (לעומת 75 מיליון דולר ברבעון הקודם). בקופת החברה היו בסוף הרבעון מזומנים והשקעות בסך למעלה מ־1.2 מיליארד דולר.

כך הרווח הנקי ברבעון, הודות לפיצוי, עמד על 342 מיליון דולר - פי 5 בקירוב ביחס לרבעון המקביל אשתקד. הרווח בינואר־ספטמבר עמד על 464 מיליון דולר, עלייה של 156% מתקופה מקבילה. בנטרול הפיצוי מאינטל, עמד הרווח הרבעוני של טאואר על 60.5 מיליון דולר (54 סנט למניה) - גבוה מתחזיות השוק, אך ירידה של 22% לעומת הרבעון המקביל.

לגבי הרבעון הרביעי של השנה, טאואר מעריכה כי ההכנסות ינועו בטווח של 5% כלפי מעלה או מטה מאזור 350 מיליון דולר. תחזית זו נמוכה כאמור מצפי האנליסטים, להכנסות של כ־360 מיליון דולר ברבעון האחרון.

"צמצמה מאוד התקשורת עם שוק ההון"

האם שווי של כמחצית מזה שבו אמורה הייתה להירכש בידי אינטל לפני שלושה חודשים בלבד משקף את ערכה האמיתי של טאואר? סרגי וסצ'ונוק, אנליסט בכיר באופנהיימר, סבור כי התמחור של טאואר חריג לשלילה: "אני לא מכיר מניה ישראלית שמתומחרת בחסר כמו טאואר", אמר. "היא נסחרת במכפיל רווח של 10-11 בלבד, ובניכוי המזומנים שבקופתה, הרי שטאואר נסחרת לפי ערך ה'ברזלים' של המפעלים שלה בלבד".

באשר לסיבות לכך, וסצ'ונוק סבור כי בראש ובראשונה נעוץ תמחור החסר בצמצום התקשורת של טאואר עם שוק ההון, על רקע התמשכות התהליך למכירתה. "נוצר חוסר ודאות בקרב המשקיעים - טאואר לא דיברה עם שוק ההון כמעט שנתיים, שכן תהליך הרכישה בידי אינטל היה בעיצומו. רק עכשיו חזרנו באופנהיימר לסקר אותה עם המלצת 'קנייה'. אין עדיין הרבה החזקות מוסדיים, בארץ ובחו"ל, אבל הבחנו שיש קרנות השקעה שהתחילו להגדיל את ההשקעות שלהן בטאואר".

וסצ'ונוק סבור כי "אנשים פשוט לא מבינים את הביזנס של טאואר. מדובר בחברת פאונדרי (מפעל תעשייה המשרת לקוחות חיצוניים, ח' ש') של שבבים אנלוגיים. בשוק זה החברות בדרך כלל מייצרות את השבבים האנלוגיים עבור עצמן, כמו למשל טקסס אינסטרומנטס, אינפיניון ואס.טי מיקרואלקטרוניקה. טאואר היא אטרקטיבית משום שיש האצה ברחבי העולם בהשקעות במתקני ייצור ('פאבים'). יש מלחמות שבבים, כשכל מדינה מכריזה על 'תוכנית עצמאות' בהיבט הייצור, אם זו סין, קוריאה הדרומית, טייוואן, וגם באירופה לאחרונה".

הפועלים עם המלצה גבוהה ומחיר יעד מופחת

למרות ההשקעות במתקני הייצור, בשנה החולפת הציג ענף השבבים ביצועים חלשים, וגם לכך, לדברי וסצ'ונוק, הייתה "תרומה" לתמחור הנמוך של טאואר. "שוק השבבים נתקל כיום בביקושים די חלשים, משום שנוצרו מלאים בשרשרת האספקה. הרבה תוכניות עסקיות של חברות שבבים נדחו, וראינו מגמה דומה גם בדוחות של חברות קשורות כמו נובה, המייצרת מערכות בדיקה לתהליכי הייצור של שבבים".

על המהפך שחוותה מניית טאואר ביום פרסום הדוחות השבוע, אומר וסצ'ונוק כי הייתה זו תוכנית היעדים הפיננסיים שהציגה, שממנה נגזרת צמיחה משמעותית בהכנסות וברווח בשנים הקרובות, שהפכה את הסנטימנט. תוכנית היעדים מבוססת על הנחת התאוששות בביקושים ועלייה לניצולת ייצור אופטימלית של 85% במפעלי החברה (כיום בין 60% ל־65%).

על־פיה, החברה תציג לכשתושלם התוכנית רווח נקי של 500 מיליון דולר בשנה. "אם שווי הפעילות של טאואר (EV) עומד כיום על כ־2.6 מיליארד דולר, הרי שזה משקף מכפיל רווח של 5. נראה שהתחזית הזו עוררה את המשקיעים והובילה לעליות במניה", מעריך וסצ'ונוק.

בבנק הפועלים פרסם האנליסט שי זיגלמן הערכה מעודכנת ובה הותיר את ההמלצה למניית טאואר על "תשואת יתר - סיכון גבוה", אך הפחית את מחיר היעד למניה ב־5 דולר, ל־45 דולר, מחיר הגבוה ב־76% משער המניה בתום המסחר ביום שני. המחיר עודכן מטה לנוכח צינון התחזיות של ההנהלה לשנה הקרובה, לדברי זיגלמן, שמסביר את הותרת ההמלצה החיובית למניה ב"פוטנציאל הצמיחה של רווחי החברה בשנים הקרובות, שאינו מבוטא דיו במחיר המניה כיום".

זיגלמן מציין כי רמת הסיכון הגבוהה שהציב בהמלצתו למניה מתבססת על "המחזוריות המאפיינת את עסקי טאואר בתעשיית השבבים, מבנה העלויות של החברה הגורם לשינוי חד ברווחיה ביחס לשינוי בהכנסות, והתנודתיות הגבוהה במניה שצפוי לגרור השינוי ברווח".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.