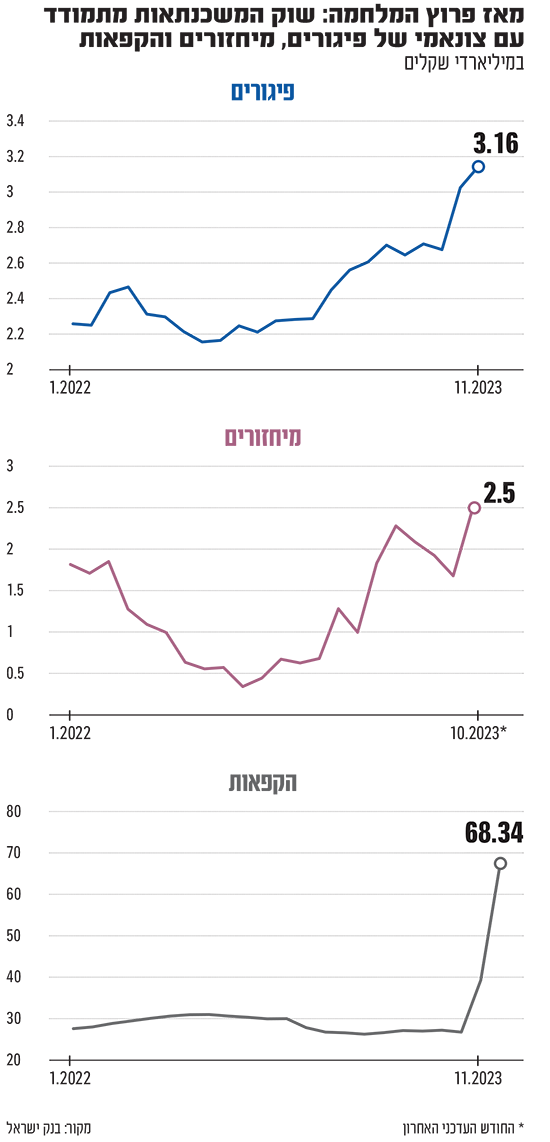

שוק המשכנתאות בישראל מתמודד בימים אלה עם צונאמי של פיגורים, הקפאות ומיחזורים כפי שלא חווה ככל הנראה מעולם. במהלך החודשיים של הלחימה, היקף המשכנתאות בפיגורים זינק בכ־20% בהשוואה לספטמבר, והגיע ל־3.16 מיליארד שקל. מדובר בשיא מאז שהבנק המרכזי החל לפרסם נתוני משכנתאות באפריל 2011. גם במשבר הקורונה, בו המשק הושבת כמעט לחלוטין, רמת הפיגורים הייתה נמוכה יותר. אמנם מדובר בסך־הכול ב־0.6% מכלל החובות, אך הצטרפות משקי בית רבים בקצב כה מהיר למעגל היא בראש ובראשונה איתות אזהרה - ואם חוסר הוודאות ימשך, אין ספק שהיקפה רק יעלה.

● ניתוח גלובס | בנק ישראל רוצה להלוות ללוקחי משכנתאות עד 200 אלף שקל נוספים. כך זה ישפיע על מחירי הדירות

● שאלת היום | האם משתלם למחזר עכשיו את המשכנתה

בנוסף, ההקפאות של המשכנתאות עלו פי 2.5 בהשוואה לתקופה לפני המלחמה, והגיעו ליותר מ־68 מיליארד שקל. בעקבות המצב, בנק ישראל פרסם מתווה הכולל מתן אפשרות להקפאה של משכנתאות בתנאים משופרים לתושבי עוטף עזה וגבול לבנון, למשפחות החטופים והנפגעים ולמילואימניקים, וככל הנראה העלייה קשורה לכך. ועדיין, מאז הקורונה לא זוהו מספרים כאלה, והחשש כעת הוא שהמשבר יחמיר.

הקשיים במלחמה פגשו את שוק המשכנתאות בתקופה מאתגרת ממילא, נוכח הקפיצה בריבית בשנה וחצי האחרונות. מיחזור המשכנתאות - שמעיד בעיקר על ניסיון של משקי הבית לפרוס את ההלוואה בצורה נוחה יותר בשל ההתייקרות - זינקו בהיקף של כ־25% בהשוואה להיקף המיחזורים החודשי הממוצע בחצי שנה שקדמה לה, והגיע ל־2.5 מיליארד שקל. גם במקרה הזה, מדובר בשיא שלא נצפה מאז החל בנק ישראל לפרסם הנתונים.

"נוריות אדומות שדולקות כבר זמן רב"

מעיבוד שערכו בהתאחדות יועצי המשכנתאות לנתוני בנק ישראל עולה כי מאז תחילת העלאת הריבית, קפץ גובה ההחזר החודשי של משכנתאות בחדות, מסדר גודל של 4,000 שקל לחודש לכמעט 6,000 שקל. בנוסף, פדיונות מקרנות השתלמות וקופות גמל בעשרת החודשים הראשונים של השנה היו גבוהים מאשר בכל אחת משמונה השנים הקודמות.

"המלחמה פגשה אותנו בעיצומו של משבר מחירים וריביות, אבל עכשיו היא פוגשת אותנו במשבר תעסוקה, שזה מכפיל כבד", אומרת נופר יעקב, יו"ר התאחדות יועצי המשכנתאות. "הנתונים הכלכליים של משקי בית בישראל חמורים ואינם באים לידי ביטוי רק פיגורים והקפאות. אנו רואים עלייה בלקיחה של משכנתה לכל מטרה, עלייה במשיכת כספים מקרנות גמל והשתלמות, ועלייה בפיגורים. מדובר במקבץ של נוריות אדומות שדלוקות כבר זמן רב, אבל התפרצו בגלל המלחמה משום שמאות אלפים נפגעים ממנה בצורה ישירה, וציבור הרבה יותר גדול נפגע ממנה באופן עקיף".

עוד מוסיפה יעקב כי המתווה של בנק ישראל להקפאת המשכנתאות נוכח המלחמה הוא "פצצת זמן פיננסית", שתכה במשקי הבית ברגע שהם ישובו לשלם את החזרי המשכנתה. "אנשים שסומנו במעגל הראשון שמעו שדוחים להם משכנתאות ללא ריבית ל־48 חודשים והם קפצו על זה מבלי שהבינו את המשמעות האמיתית", היא אומרת. "הקפאת החזרי משכנתה של 5,000 שקל בחודש למשך שישה חודשים מסתכמת ב־30 אלף שקל. כשהלווים ישובו לשלם את ההחזר החודשי הם יגלו שהוא עלה ב־625 שקל לחודש".

נופר יעקב, יו''ר התאחדות יועצי המשכנתאות / צילום: כדיה לוי

המתווה החדש של בנק ישראל מעורר ביקורת

בשבוע שעבר פרסמו בבנק ישראל מתווה שמטרתו לאפשר לציבור להמיר הלוואות קצרות מועד שניתנו לו, במשכנתאות ארוכות טווח ובריביות נוחות יותר. על פי טיוטת המתווה, נוטלי משכנתאות יוכלו ללוות עד לשיעור מימון של 70% ולא יותר מ־200 אלף שקל מעבר למחצית שווי הנכס שלהם, כהלוואות לכל מטרה.

יעקב סבורה שהמתווה החדש לא יסייע להתמודד עם הצונאמי הפיננסי המתגבש. לדבריה, רבים מנוטלי המשכנתאות מתמודדים עם הלוואות בהיקפים הרבה יותר גבוהים מאשר 200 אלף שקל. מעבר לכך, היא מתריעה כי משקי בית רבים לא יוכלו ליהנות מההקלה הזו, מכיוון שרבים מהם מתמודדים עם משכנתאות שמגיעות כבר כעת לאחוז שקרוב ל־70% משווי הנכס שרכשו.

בנוסף, קיימת סוגיית יחס ההחזר. כלומר, משקל ההחזרים החודשיים של המשכנתה מכלל ההכנסה של משקי הבית. נכון לחודש נובמבר, כמחצית מלווי המשכנתאות עמדו על יחס החזר של 30% ויותר, ובמצב זה היכולת של רבים מהם לקחת משכנתה נוספת מוגבלת מאוד, שכן יחס ההחזר יגדל אל מעבר למה שבנקים מוכנים לאפשר. "יחס ההחזר הוא בעיה גדולה בגלל שהחזרי המשכנתה עלו משמעותית בתקופה האחרונה, ויש רבים שאינם יכולים לעמוד ביחס הנדרש", אומרת יעקב. לפיכך, החשש במשק הוא שמשקי בית רבים לא יוכלו לממש את המתווה החדש.

"המערכת נותרה יציבה והציבור לא במצוקה"

מהצד של הבנקים התמונה שונה בתכלית. בנקאים בכירים עימם שוחחנו מעריכים שדווקא בעקבות הנסיבות הקשות שיצרה המלחמה וסביבת הריבית הגבוהה, המערכת מגלה יציבות רבה ואינה משדרת בעייתיות, ולא מזכירה מציאות כמו בתקופת משבר הסאב־פריים בארה"ב מלפני 15 שנים.

"יש עלייה בפיגורים והיא נוצרה אחרי 10 העלאות ריבית רצופות, שהעלו את החזרי המשכנתה ב־1,000־1,500 שקל לחודש", אומרים גורמים במערכת הבנקאית איתם שוחננו. "למרות זאת, כשאתה בוחן את יתרת המשכנתאות בפיגור לעומת כלל תיקי המשכנתאות, מדובר בפחות מאחוז. בחמש השנים האחרונות היקפי המשכנתאות קפצו ב־60% ואחוז הפיגורים נמצא בירידה. גם במקרים של אי־כיבוד משכנתאות, שהם החמורים ביותר שאנו בודקים אצלנו בבנק, לא נרשמה התנהלות שונה מהרגיל". אחד הבנקאים מדגיש: "המערכת הייתה יציבה ונותרה יציבה, והציבור אינו משדר אותות מצוקה".

לגבי הגידול בהקפאות, אותם בנקאים מצביעים על הקשר בינן לבין מתווה בנק ישראל שאיפשר את קיומן, ועל כך שבניגוד למשבר הקורונה, שאז ההקפאות ניתנו לשנתיים, כיום מדובר בחודשים ספורים בלבד. "הקפיצה בנסיבות האלה היא סבירה מאוד, שכן הקפאות נועדו לאירועים חריגים", אומר אחד מהבנקאים.

כך או כך, הנתונים שהציג בנק ישראל מדאיגים מבחינת הלווים בישראל. אלה שחשים כיצד ההלוואות שלקחו בשנים האחרונות חונקות יותר ויותר, אלה שמנסים לנקוט בצעדים למניעת קריסה, וכמובן אלה שכבר לא יכולים לעמוד בהחזרים.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.