מניות הבנקים והנדל"ן המניב מעניינות להשקעה, אלה של רשתות השיווק פחות, ואחת מהן אף עלולה לקרוס - אלו , לצד הערכה כי את המניה הטכנולוגית "המופלאה" הבאה קשה יהיה לאתר - הן חלק מהתחזיות של בכירי ארבעת בתי ההשקעות הגדולים בשוק ההון.

● בנק וואן זירו מאיץ את ההתרחבות לאיטליה ומפטר 10% מעובדיו בארץ

● זאת המניה בוול סטריט שהשורטיסים הפסידו עליה 12 מיליארד דולר ב-2023

הארבעה - גילעד אלטשולר (מנכ"ל משותף באלטשולר שחם), צבי סטפק (מייסד מיטב), דייב לובצקי (מנכ"ל אי.בי.אי) ויאיר לפידות (מנכ"ל ילין לפידות) - נפגשו בכנס שערכה חברת ארבע עונות מקבוצת אי.בי.אי. בבורסה בת"א שמטרתו הצגת תחזיות לשנת 2024.

לדברי מורן סיטון, מנכ"ל ארבע עונות, "על רקע ריבוי מוקדי הסיכון בכלכלה המקומית והגלובלית, ובראשם התפרצות מתחים גיאופוליטיים ושינויים מאקרו־כלכליים חדים, היכולת לזהות סקטור או מניה בודדת שידחפו את השוק קדימה, הפכה למאתגרת יותר מהרגיל. נדרש להערכתנו להקצות משקל נכבד למדדי רוחב דומיננטיים, בארץ ובחו"ל, שבתוכם מסתתרות המניות 'המופלאות' הבאות, שעשויות להניב תשואה עודפת גם לנוכח האתגרים והסיכונים הללו".

מורן סיטון, מנכ''ל ארבע עונות / צילום: יח''צ

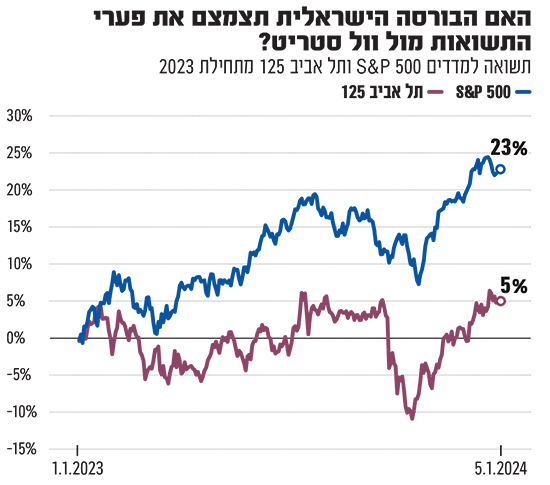

לאחר שהבורסה בת"א הציגה בשנה החולפת ביצועי חסר, האם היא עשויה לדעתם להדביק את הפער ב־2024?

בניגוד להערכות של רבים בשוק, ראשי בתי ההשקעות הגדולים אינם צופים "בוננזה" במדדי המניות בת"א ב־2024, לדבריהם מאחר שהיא מוטה מניות נדל"ן ופיננסים, שביצועיהן לא היו חריגים לשלילה אשתקד, למרות הזעזועים. כמו כן הם מעריכים שהסיכון בישראל גבר לנוכח המלחמה, והבורסה עצמה סובלת מבעיות נזילות קשות, שמכבידות על היכולת להשקיע בה.

סטפק: "הודות לעליות שערים בנובמבר־דצמבר הבורסה שלנו חתמה את 2023 עם תשואה חיובית של כ־4% במדדים המובילים, הרבה פחות ממדדי וול סטריט, הדאקס, הניקיי ורוב מדדי המניות העולמיים המובילים (שעלו בשיעור דו־ספרתי, ח' ש'). הפיגור התחיל עוד קודם לכן, מאוקטובר 2022. אני לא חושב שת"א תדביק השנה את הפיגור. המניות בישראל נסחרות ברמה נוחה בהכללה, זה לא רמה של 'מציאות'. אין כאן הערכת חסר מטורפת שיכולה לאפשר גריפת רווחי הון מהירים".

עוד לדבריו, "גם בהנחה שהכול יסתדר מבחינת המלחמה, אי אפשר להשוות את השוק שלנו לשוק בגרמניה או בארה"ב. יש פה סיכוי יותר גדול, אבל גם סיכון גדול בהרבה. כמו כן, נושא ההשקעה באג"ח רלוונטי לעולם ולישראל כיום. לפני 5 שנים לא הייתה תחרות למניות, היום איגרות החוב עברו לקדמת הבמה".

הבורסה בת"א איבדה אטרקטיביות מול העולם?

אלטשולר: "השוק בארץ לא איבד את האטרקטיביות - הוא נמצא במקומו. אנחנו קטנטנים בעולם, פחות מ־0.4% ממדד MSCI World. זה שהציבור בארץ מושקע בין 20% ל־25% במניות בישראל - זה המון, וזה קורה משום שיש 'הטיה ביתית' (Home Bias). יש לנו שוק מניות קטן שיש בו בעיקר נדל"ן מניב, בנקים, גז, קצת חברות ביטוח, וחסר כאן הייטק.

"כל הזמן אומרים 'השוק בישראל עשה פחות טוב משווקים זרים'. השוק בישראל עשה פחות טוב משום שאין פה את 'שבע המופלאות' (שבע ענקיות הטכנולוגיה שמניותיהן מובילות את המדדים בוול סטריט, ש' ח'). אם מלאנוקס הישנה הייתה מתחילה להיסחר פה (שוב), השוק היה עושה כפליים. מקומו של השוק המקומי בתיקי ההשקעות והפנסיה ילך ויקטן", צופה אלטשולר. "אם אני מחזיק מיליארד דולר במניית מיקרוסופט, ואני מרים טלפון ונותן הוראה למכור, מכרתי מבלי להשפיע על השוק.

"כאן אתה יכול לעשות משהו? זה נחמד לראות החזקה של 3־5 מיליארד שקל בחברה, אבל האפשרות לממש אותה באופן מיידי לא קיימת. נגיד היפותטית שידעתי שהולך לקרות כאן ה־7 באוקטובר, ואני רוצה למכור הכול - אני לא יכול. יש מקום לשוק הישראלי, אבל לא מעל ל־20% בתיק ההשקעות".

לפידות: "ראיתי לאחרונה מודעה ממומנת של הבורסה בת"א שקוראת לגיל שויד 'לחזור הביתה', ולמעשה מציעים לצ'ק פוינט להירשם כאן כחברה דואלית. הבעיה היא שסקטור ההייטק הישראלי נמצא באמריקה; רוב רובן של החברות מדלגות לנאסד"ק ומסרבות אפילו לבוא לרישום כפול. בתחילת ימי המהפכה המשפטית, מנכ"ל נייס אף רמז שהוא שוקל להימחק מהמסחר הדואלי בת"א, ולהמשיך להיסחר רק בארה"ב.

"אם נייס הייתה עוזבת - גמרת את תיק ההייטק שרשום כאן למסחר. אנחנו בילין לפידות בחרנו שלא לנהל פנסיה, זו מפלצת שגדולה על הבורסות הישראליות, כשלקרנות הפנסיה אין ברירה אלא לצאת לחו"ל. ככל שאין לך נפחים עצומים (של השקעות), אתה יותר גמיש ממישהו שהוא מפלצת עם מאות מיליארדי שקלים. אני לא חושב שזה הזמן להגדיל את הפוזיציה בבורסה הישראלית, משום שהבור התקציבי של ישראל יותר עמוק מהמנהרות של חמאס. צריך לכן מאוד להיזהר מהחזרה לבורסה כאן".

האם התרחיש של "עשור אבוד" בכלכלה עלול לחזור על עצמו?

מלחמת יום כיפור שפרצה לפני חמישים שנה, הנחיתה מהלומה קשה על המשק הישראלי. הכלכלה נקלעה לסחרור ממושך, שזכה לכינוי "העשור האבוד". שנים ארוכות שבהן הצמיחה נעצרה, הוצאות הביטחון זינקו והמשק נקלע לגירעון עמוק שהוביל להדפסת כסף, היפר אינפלציה ואבטלה.

לנוכח עוצמתה של מלחמת "חרבות ברזל", שעדיין לא הסתיימה ותצריך שינויים גדולים בתפיסת הביטחון של ישראל וההוצאות שלה, שאלנו את בכירי שוק ההון האם אינם חוששים מתרחיש אימים שכזה כיום.

סטפק: "המצב כיום שונה לגמרי מזה שהיה כאן לפני 50 שנה. אז המשבר שהתחיל אצלנו והוביל לאמברגו נפט מצד מדינות ערב. מחיר הנפט נסק לשמים, הריביות בארה"ב הגיעו ל־18% - מצב שאי אפשר לתפוס כיום.

"אני חושב שאנחנו מאוד רחוקים מזה, הייתי אומר אפילו שזה תרחיש עם הסתברות אפסית. מה שכן יהיה בראייה שלי הוא שישראל צריכה לעבור תהליך של אתחול (restart), תהליך שבו המגזר העסקי נרתם למען ישובי עוטף עזה בתמיכה כספית וגם לתמוך בצה"ל. יש הרבה סימנים מעוררי תקווה, אבל כשנחזור לשגרה - אז יהיה המבחן הגדול."

"המגזר העסקי צריך להתמיד עם הגישה שאומרת שלא יקרה כלום אם נרויח קצת פחות לטווח קצר אבל נשביח את ערך החברה לטווח הארוך. אחד התנאים לאתחול מחדש הוא שתהיה ממשלה אחרת, אחראית יותר, אחדותית יותר. כזו שמייצגת את המרכז הרחב ולא הימין הקיצוני או שמאל קיצוני. זה תנאי לא מספיק לשינוי אבל תנאי הכרחי".

לפידות: "בהשוואה בין 1973 להיום, ישנן שלוש תעשיות בכלכלת ישראל שלא היו אז: יש לנו את הגז הטבעי שנותן לנו עצמאות אנרגטית, יש תעשייה ביטחונית ענפה וחזקה, ויש את גולת הכותרת של ההייטק שהתפתח בישראל. אם נדע לשמור עליהן ונדע להתנהל באחריות תקציבית ובלי קיטוב, אז יש לנו סיכוי להתפתח אחרת ממה שהיה לפני חמישים שנה."

אלטשולר: "בטווח הקצר אולי אנחנו נמצאים במצב שהוא פחות 'מציאה', שכן אנחנו עדיין תחת השפעה של קיטוב נוראי בעם. אבל מה שלמדנו מה־7 באוקטובר הוא שהעם שלנו מאוד חזק. ראינו את המילואימניקים ואת ההירתמות של האזרחים לטובת המדינה הזאת. זה נותן הרבה אופטימיות לעתיד. אם הייתי מתנבא לגבי העשור שיבוא, אני חושב שזה יהיה עשור מאוד חזק לישראל - כי יש כאן עם מאוד חזק".

לובצקי: "המלחמה הראתה לנו שיש כאן אוכלוסיה נהדרת ומגזר עסקי שנרתם, וזו רק ההתחלה. יש פה שלטון מקומי שהתנהג בצורה נפלאה ומי שהסתובב באילת בחודשים האחרונים מצא שהעיר אירחה עשרות אלפי תלמידים. מה שלא תפקד לצערנו זה הממשלה, לכן ייטיבו מקבלי ההחלטות בזמן הנוכחי, להקצות באופן ענייני את המשאבים לדברים שנחוצים באמת. להעביר כסף לאילת ולא למשרדי ממשלה מומצאים".

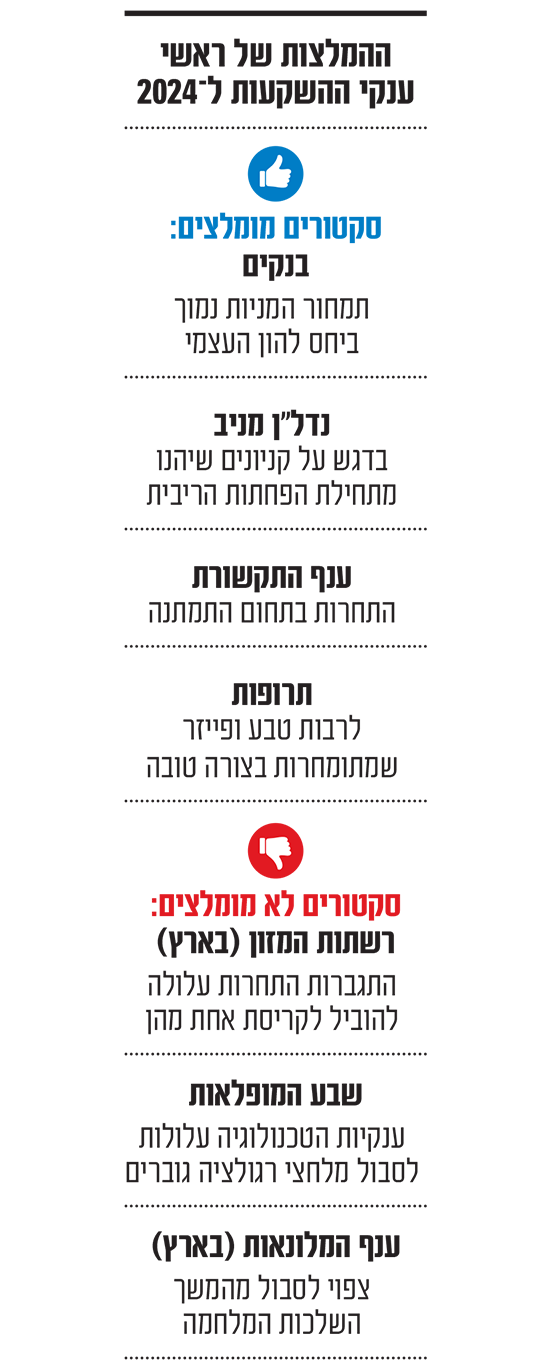

"בארץ - בנקים, בחו"ל טכנולוגיה ותרופות"

מה הסקטורים המעניינים והמסוכנים לדעתכם ב־2024?

סטפק: "אני חסיד גדול של מניות הבנקים בארץ. כיום הן מגלמות מכפיל הון עצמי של 0.8. לכן לגבי הבנקים הגדולים כמו לאומי והפועלים, זה עניין של מתמטיקה - אם הבנקים האלה יודעים להרוויח 10% תשואה על ההון, ואתה קונה אותם ב־0.8% על ההון, אתה צפוי לקבל תשואה של 12.5% שנתית. כך שאם מסתכלים על זה כתוכנית חיסכון ל־10 שנים, מיליון שקל יהפכו ל־3 מיליון שקל. האלטרנטיבות הן להשקיע באג"ח של הבנקים עצמם ולקבל 1.5 מיליון שקל על כל מיליון שקל שרכשתי, או אג"ח ממשלת ישראל שיתנו עוד פחות.

"נכון שמניות הבנקים מול ממשלת ישראל זו רמת סיכון אחרת. אבל נוכחנו שהבנקים יודעים להרוויח ולהתייעל. הבנקים הרוויחו 15%-20% על ההון בחלק מהתקופות האחרונות, כך שהם רלוונטיים בהחלט", סבור סטפק. "חברות הביטוח נראות מתומחרות גם כן ברמה סבירה. ענף נוסף הוא נדל"ן מניב בדגש על הקניונים, זאת בהנחה שהריבית פה אכן תרד. גם ענף התקשורת המקומי יכול להיות רלוונטי להשקעה, כי התחרות הפנימית בתוכו ירדה".

בחו"ל סטפק ממליץ על מניות טכנולוגיה, תרופות ושל חברות בשווי בינוני. "הטכנולוגיה עדיין מעניינת: AI, שבבים וכד'. יש סיכונים אם יחריף הסכסוך בין סין לטייוואן, זה מגה־אירוע לתחום השבבים. כך שהכול בהינתן שלא תהיה התפרצות בשל סיכונים גאופוליטיים", הוא אומר. "ענף התרופות בארה"ב מעניין. חברות כמו פייזר, טבע הישראלית שיצאה מה'ברוך' שנקלעה אליו. גם מניות השורה השנייה בארה"ב (מדד ראסל 2000) מעניינות, בעיקר חברות שמוכרות את התוצרת שלהן ברמה המקומית שם".

מה מסוכן להשקעה?

סטפק: "רשתות המזון המקומיות. הן הרוויחו קצת ממצב של צריכת יתר של הציבור בפרוץ המלחמה, אבל זה היה משהו נקודתי. התחרות ביניהן תגדל מאוד בשנים הקרובות. ייתכן אף שאחת הרשתות תקרוס ותתמזג עם אחרת. נוצר עודף גדול של שטחי מסחר. ענף אחר שהייתי נזהר ממנו הוא מניות המלונאות המקומיות. אלה עסקים שעלולים לסבול מהמשך השלכות המלחמה".

"להמשיך להיחשף למדדים בוול סטריט"

מניות "שבע המופלאות" (אפל, גוגל, מיקרוסופט, אמזון, טסלה, אנבידיה ומטא) הפכו למנוע העליות בוול סטריט בשנה שעברה. האם המניות האלה עדיין מעניינות להשקעה?

לפידות: "אני קורא להן 'שבע המפלצות', משום שרובן הפכו למונופולים בתחומן. נוצר המון אנטגוניזם כלפיהן והרגולטורים 'מחפשים' אותן בכל מקום. ניתן להשקיע במדד S&P 500 בנטרול משקלן העודף (מהוות כרבע מהמדד כיום, ש' ח'). כלומר במדדי Equal Weight שבהם מפוזר משקל המניות בצורה שווה (כל אחת מהן תהיה 0.2% מהמדד). בשום אופן לא להגדיל את החשיפה אליהן, משום שאני לא מאמין שיתנו למפלצות האלה לגדול עוד".

גם לובצקי סבור שהטכנולוגיה מתומחרת כיום בנדיבות רבה. לדבריו, "מניות הטכנולוגיה מתמחרות לדעתי את התרחיש הכי טוב שיכול להיות. נוצרה תחושה של ימי האינטרנט הראשונים, כשחנות מזון לחיות (Pet.com) זכתה לשווי של 2 מיליארד דולר. אנחנו עדיין ברמת ריבית גבוהה, שבסוף היא טובה בעיקר לבנקים".

בשנה החולפת השקעות במדד S&P 500 הפכו ללהיט. האם מומלץ להשקיע בו גם כעת?

אלטשולר: "כן, כדאי להיות חשוף למדדים בוול סטריט. ב־20 השנים הקרובות הטכנולוגיה תוביל את העולם, וברור שחברות הענק הבאות יגיעו מהסקטור. אנחנו לא יודעים מי יהיו החדשות, מדד המניות ימצא אותן - אנחנו לא, וצריכים להודות בזה. כשמסתכלים לאחור בעשורים האחרונים, לא ידענו לפגוע מי יצליחו: אמזון, טסלה או אנבידיה. יכול להיות שבעתיד יהיו 15 מופלאות או רק 4, לכן צריך להיות בתוך המדד".

"לא חוזרים למשכנתאות כמעט בחינם"

לפי הערכות הדוברים בפאנל, גם הפחתת הריבית המפתיעה מצד נגיד בנק ישראל בשבוע שעבר לא תשנה סדרי עולם בשוק המקומי. לדברי אלטשולר, "בחודשים האחרונים חשבנו שהריבית צריכה לרדת, אבל אנחנו תמימי דעים שהיא לא תרד למה שהייתה (טרם ההעלאות, ח' ש'). כלומר מ־4.5% לא נרד ל־0%. כך שאין פה כזו דרמה. הצעד הזה מקל אבל הוא לא יוביל לתקופה של משכנתאות שהן כמעט בחינם, לא נחזור לשם. זה איתות חיובי שיעזור לכלכלה, לאט לאט".

לובצקי: "ריבית אפסית היא לא מצב בריא לשווקים, היא גורמת להקצאה שגויה של ההון. כך היינו עדים לבועות במניות ההייטק ובמטבעות הדיגיטליים. רמות הריבית הנוכחיות מאפשרות לעשות תשואה מקנייה והחזקת אג"ח. ברבעון השלישי של 2023 כבר היו תיקי ההשקעות של הציבור במצב יותר מאוזן בין אפיקי ההשקעה השונים.

"בארה"ב ההשפעה של העלאות הריבית תחל להיות מורגשת רק מהרבעון הרביעי 2023. רק במהלכו התחילו החברות להרגיש במחנק אשראי גובר. אלא שחגיגות המשקיעים בבורסות בציפייה להורדות הריבית כבר התחילו, וזה מצב שיכול להיות מסוכן ואף להוביל להתפרצות של אינפלציה לא נעימה".

לסיכום, מה התחזית שלכם לכלכלה הגלובלית ב־2024?

לפידות: "אף אחד מאיתנו לא יודע מה יקרה בעוד דקה. הכול עניין של הסתברויות לתרחישים וההערכה שלך לכל אחד מהם. במזרח התיכון נוצרה סיטואציה שהיא רחבה יותר מישראל מול החמאס. יש גם את הסיפור של סין מול ארה"ב. הסינים כיום יותר מיליטנטים ואגרסיביים בעמדתם לגבי טייוואן, וראינו כבר מה עושה מלחמת רוסיה־אוקראינה למערב אירופה. כך שאנחנו רחוקים מחזון אחרית הימים של 'גר זאב עם כבש'".

אלטשולר צופה "שנה שלא תהיה בה פריחה כלכלית 'וואו', אבל גם לא צניחה. צפויה להיות שנה של מעט יציאה מההלם של העלאות הריבית. הולכים למקום נוח יותר שיתרום לכלכלה. נקווה שלא יהיו הפתעות בסגנון המלחמה באוקראינה או ה-7 באוקטובר. ככל שאלו לא יתרחשו, העולם בסיכומו של דבר הולך קדימה".

לובצקי: "בסוף ביצועי השווקים הם פונקציה של גובה הריבית בשקלול ההפתעות. הריבית בדרך למטה. אם ההפתעות (החיצוניות) יהיו לחיוב או לשלילה? אי אפשר לעבוד במקצוע שלנו מבלי להיות אופטימי, ובסוף התוחלת של השווקים (עליית מדדי המניות על פני זמן) היא חיובית".

סטפק: "אני בגישה ריאליסטית מפוכחת, בלי משאלות לב. לכלכלה הישראלית תהיה שנה קשה, גם אם הריבית תרד, מה שיקל על הנדל"ן וכיו"ב. וזה לא רק שנה אחת, אלא מצב שיכול להימשך כמה שנים משום שתקציב הביטחון ידרוש תוספת של 20 מיליארד שקל בשנה. יש משקל רב לבחירות בארה"ב, אם טראמפ ייבחר - אלוהים ישמור - זה יהיה רע לדמוקרטיות המערביות, לברית נאט"ו ולמלחמה בין רוסיה לאוקראינה. זה ישפיע בסוף גם על המשק שלנו".