מודי'ס הורידה את דירוג האשראי של ישראל, הגירעון תופח, ואי-ודאות גדולה עוטפת את הנעשה בחזית הצפונית ובעזה. כל אלו לא מפריעים לשקל להתחזק לשיא של תשעה חודשים אל מול הדולר האמריקאי. שערו היציג האחרון של הדולר נסגר על 3.56 שקלים - רמה שלא נראתה מאז יוני בשנה שעברה. רק בשבוע שעבר, נרשם שינוי חד של 2% לטובת השקל.

● מדדי המניות היכו בחודשיים תחזיות של שנה; מומחים: זו רק ההתחלה

● דווקא אחרי הורדת הדירוג: בורסת תל אביב זינקה ב-8%

ההסברים לחוזקו של המטבע הישראלי שונים. חלקם כלכליים גרידא וחלקם נגועים בתחזיות גאו-פוליטיות שיוצרות את הסנטימנטי החיובי. בכל מקרה, אלה חדשות טובות עבור הצרכן הישראלי ובנק ישראל, שכן השקל החזק מסייע לשמור את האינפלציה בתוך היעד של הבנק המרכזי (3%-1%).

יותר קונים ממוכרים

חרף המלחמה בעזה וסימני השאלה הפתוחים סביב הגזרה הצפונית, בראייה ארוכת-טווח יש ככל הנראה יותר גורמים שתומכים בשקל חזק, ולכן יש יותר קונים ממוכרים. בין הגורמים הללו ניתן למנות את מאזן התשלומים החיובי. מאזן התשלומים משקף את העסקאות הכלכליות שהתרחשו בין המשק למשקים אחרים בעולם בתקופה מסוימת וכולל עסקאות על סחורות, שירותים, הכנסה, פעולות פיננסיות ועוד. על פי נתוני הלשכה המרכזית לסטטיסטיקה, העודף בחשבון השוטף ברבעון השלישי של 2023 (טרם המלחמה) עומד על 5.8 מיליארד דולר. זאת, לעומת 4.5 מיליארד דולר ברבעון הקודם.

גורם מרכזי נוסף הוא פעילות המוסדיים, עליה נרחיב בהמשך. על פי הצהרות של מספר מנהלי השקעות בגופים המוסדיים, הם מזהים את התמחור של השוק הישראלי כאטרקטיבי ביחס לעולם ומגדילים את החשיפה שלהם אליו.

עם זאת, גורם בשוק אומר לגלובס כי "המותג 'ישראל' חטף מכה רצינית בשנה האחרונה בגלל המאבק הפנימי ובגלל המלחמה. משקיעים בעולם מסתכלים עלינו אחרת ומעדיפים לשים את כספם במדינות יציבות יותר מבחינה פנימית וגאו-פוליטית".

מתנה מאמריקה - השווקים לא עוצרים

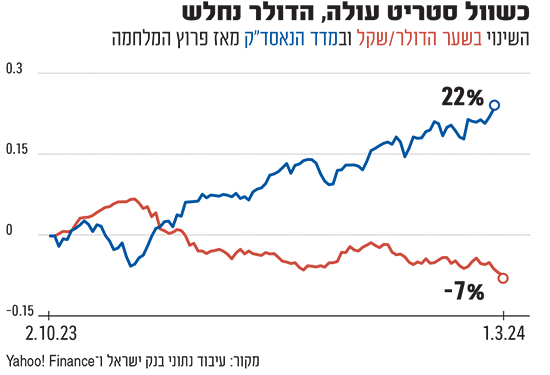

הגופים המוסדיים בעלי השפעה אדירה על שוק המט"ח הישראלי. כל תזוזה שהם מבצעים לתוך ישראל או מחוצה לה משפיעה באופן מיידי על השער. כל תנועה שלהם מתבצעת בסכומים גדולים מאוד, במיליארדים. מעבר להחלטה אקטיבית על הגדלת החשיפה לישראל, קיים רובד נוסף שמביא את המוסדיים למכור או לקנות דולרים - והוא התנודות בוול סטריט. מלבד מספר חודשים בשנה שעברה, על רקע המשבר סביב רפורמת המשפט שקידמה הממשלה, התרגלנו למשוואה כזו: כשוול סטריט עולה, השקל מתחזק על חשבון הדולר. כשוול סטריט יורדת, הדולר מתחזק.

מתחילת השנה וול סטריט נמצאת במומנטום חיובי במיוחד, שבא לידי ביטוי בעלייה של 10% במדד הנאסד"ק ו-8% במדד ה-S&P 500. כשזה המצב, המוסדיים מוכרים דולרים כדי לאזן את היחס בינם לבין השקלים בתיק. בנוסף לכך, הדולר נחשב לנכס בטוח ולמקלט בעת ירידות בשווקים. כשהמגמה היא כה חיובית, יותר משקיעים נוטשים את הדולר ומעדיפים להשקיע במניות.

הגירעון והורדת הדירוג מגולמות

שני גורמים שעל פניו אמורים היו להכביד על השקל הם הגירעון הגדול הצפוי השנה - 6.6% - והחלטתה של מודי'ס להוריד את דירוג האשראי של ישראל לרמה של A2. אלא ששניהם כבר מגולמים במחיר הנוכחי. האג"ח של ישראל בעולם נסחרת ברמה של מדינות בעלות דירוג BBB+. לגבי הגירעון, כל עוד הוא "זמני" המשקיעים לא מתרגשים מכך.

על פי הערכות, גם אם חברות הדירוג האחרות, פיץ' ו-S&P, יחליטו על הורדת דירוג האשראי, לא צפויה בשל כך תנודה משמעותית בשער הדולר-שקל. זאת בהינתן שכל שאר הגורמים הכלכליים יישארו ללא שינוי.

גם העובדה שבנק ישראל נמצא ברקע תומכת בהתחזקות השקל. בתחילת המלחמה, בזמן שהשקל רשם פיחות חד ונסחר ביחס של 4.1 לדולר, בבנק ישראל הביעו נחישות לחזק את המטבע והמקומי והשיקו תוכנית בסך 30 מיליארד דולר. בפועל, הם מימשו כ-8.5 מיליארד דולר בלבד, אך עצם העובדה שבשוק יודעים שבנק ישראל נמצא שם ברקע ובכוננות תורם לייסוף. גם העובדה שהריבית במשק נותרה על כנה ולא ירדה תרמה במעט להתחזקות השקל, שכן משקיעים מסוימים שהעריכו שתהיה הורדה סגרו את הפוזיציה ומכרו דולרים.

ההתפתחות שלא מתומחרת

התסריט שאותו כעת לא מגלמים בשוקי המט"ח והמניות הוא התפתחות שלילית בגזרה הצפונית שתביא למלחמה רחבה מול חיזבאללה. התפיסה היא שמדובר בעימות מוגבל שלא יחריף. פעיל בשוק מספר לגלובס כי להערכתו אם חיזבאללה יירה טיל לאזור המרכז, אנו עשויים לראות קפיצה מיידית של כעשרים אגורות בשער הדולר. אירוע רחב יותר בצפון יביא כמובן גם להרעה בנתוני המאקרו האחרים של ישראל ויחייב גידול נוסף בחוב של ישראל, מה שיבוא לידי ביטוי בגירעון התקציבי וביחס החוב תוצר של ישראל. אבל את זה כאמור השוק לא מגלם כרגע ומעריך שאנחנו לא בדרך לשם.

גורם נוסף שתורם לאופטימיות הוא ריבוי ההערכות שאנחנו בדרך להפסקת אש גם בדרום, שלפחות לתקופה קצרה תכניס קצת ודאות לשווקים.

באופן כללי, נראה כי המשקיעים בעולם נמצאים בתקופה אופטימית בעולם ופחות מתמחרים סיכונים גאו-פוליטיים עולמיים. ניתן לראות זאת לדוגמה במדד ה-VIX (מדד הפחד האמריקאי) שנמצא בשפל של שנים.

להתראות למשקולת הגדולה?

ערב המלחמה, ישראל חוותה סערה פנימית סביב השינויים מרחיקי הלכת שקידמה הממשלה במערכת המשפט. היו לכך השלכות גדולות על הכלכלה שבאו לידי ביטוי בהסטת השקעות למדינות אחרות ולעלייה חדה בשער הדולר שקל. בנק ישראל העריך בזמנו כי מדובר בפרמייה שלילית של עד 15% לרעת השקל.

התפיסה הרווחת כעת בשוק היא שהאירוע הזה הסתיים. לפחות מבחינת הזרים, נראה כי רפורמה או מהפכה משפטית שתכביד שוב ותרתיע את המשקיעים לא נמצאת על השולחן בעתיד הנראה לעין. אחד השחקנים בשוק אף העריך שגם אפשרות של בחירות ועליית ממשלת מרכז מתומחרת במידה מסוימת על ידי משקיעים זרים.

בשורה התחתונה, השקל שהיה אחד המטבעות החזקים בעולם מול הדולר בשנים האחרונות איבד מכוחו בשנה האחרונה בגלל אירועים קיצוניים - מאבק פנימי חסר תקדים ומלחמה לא צפויה. קשה לספק תשובה חותכת לשאלה אם המגמה החיובית תימשך, ויש המון משתנים שיכתיבו כיצד תיראה התמונה.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.