נתחיל בשורה התחתונה: בנק לאומי רשם בשנת 2023 רווח של 7 מיליארד שקל, תוך ירידה של כ־9% לעומת הרווח שרשם בשנת 2022. לולא מה שנראה בינתיים, כהרפתקה לא מוצלחת במיזוג הפעילות של לאומי בארה"ב לתוך בנק ואלי נשיונל האמריקאי (בו מחזיק לאומי כעת ב־14.2%) - לאומי היה רושם רווח שיא של יותר מ־8 מיליארד שקל.

● תמורת מיליארד שקל: אהרון פרנקל רוכש 3.5% נוספים במאגר תמר

● מנועי בית שמש תפתח מנועי סילון בעסקה שעשויה להניב כמיליארד שקל

מספר החברות במשק שמסוגלות לספוג הפסד כה משמעותי ועדיין להמשיך להציג רווחי עתק כאלו הוא קטן מאוד. בעיקר כאשר ברקע נמצאת סביבת ריבית גבוהה שמקטינה ביקוש לאשראי, חברה ישראלית שסועה והחל מהרבעון האחרון גם מלחמה.

1תיק האשראי הכי צומח במערכת

הבנקים כבר חתכו בעבר בחדות את הרווחים, הן בפרשת המס, בה הסתבכו הפועלים לאומי ומזרחי טפחות מול הרשויות האמריקאיות והפרישו מאות מיליוני דולרים, והן בקורונה כשהגדילו משמעותית את ההפרשות להפסדי אשראי (ששוחררו בחזרה בהמשך). אבל נראה שמכל אירוע הם יצאו מחוזקים. יעידו על כך השנתיים האחרונות בהן שיאי הרווח בעיקר נופצו.

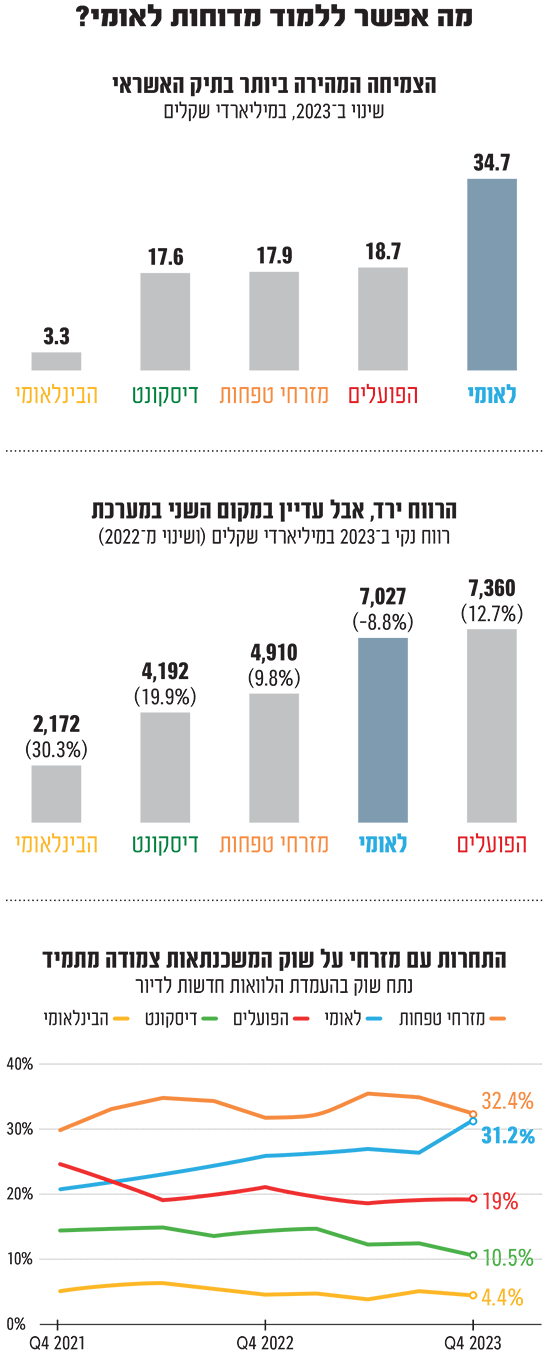

ב־2023, כמו בשנה שקדמה לה, הרווח הגבוה (25.7 מיליארד שקל לכל הבנקים יחד - שיא כל הזמנים), הגיע כתוצאה מהכנסות הריבית שזינקו. בלאומי, הכנסות הריבית (נטו) קפצו אשתקד ב־21% לעומת שנת 2022, לסכום עתק של כ־16 מיליארד שקל, הן בשל סביבת הריבית הגבוהה והן בשל הצמיחה החריגה ביחס למתחרים בתיק האשראי.

במהלך השנה שעברה גדל תיק האשראי של בנק לאומי ב־9% לכדי 419.5 מיליארד שקל תוך שהוא עוקף את יתרות האשראי לציבור של בנק הפועלים. בשקלים מדובר בגידול של 34.7 מיליארדים, סכום עתק, במיוחד ביחס למתחרים. לשם ההשוואה, תיקי האשראי של הפועלים, מזרחי טפחות ודיסקונט, צמחו ב־18.7, 17.9 ו־17.65 מיליארד שקל, בהתאמה.

2מכוון למקום הראשון במשכנתאות

נדבך מרכזי בגידול תיק האשראי של לאומי הוא הפוקוס ששמו בבנק על תחום המשכנתאות. בשנת 2023 כולה נרשמה ירידה משמעותית בהיקף המשכנתאות לעומת שנת 2022 שהייתה שנת שיא בתחום. לפי בנק ישראל, היקף המשכנתאות שנטלו רוכשי הדירות אשתקד עמד על 71.3 מיליארד שקל, ירידה של כ־40% לעומת השנה שקדמה לה והנתון הנמוך ביותר מאז 2019.

ובזמן שהשוק דשדש, בלאומי דחפו קדימה וסימנו למטרה להפוך את המשכנתאות למנוע צמיחה מרכזי. כך, אם לפני שנתיים לאומי היה אחראי ל־20.5% מהמשכנתאות החדשות, ובמקום השלישי בענף, ברבעון האחרון הבנק עמד מאחורי 31.2% מהמשכנתאות החדשות, רחוק ב־70 מיליארד שקל מהמוביל בתחום, מזרחי טפחות.

תיק המשכנתאות של לאומי הסתכם בסוף השנה שעברה בכ־132 מיליארד שקל והוא עקף את בנק הפועלים (131), אך עוד רחוק ממזרחי טפחות (205.4 מיליארד). בלאומי מתעקשים כי הצמיחה לא נעשתה תוך הורדת ריביות חריגה, אלא בהצעות שנעשות סביב מחיר השוק. בנוסף, שיעור המשכנתאות המסוכנות של הבנק עומד על כ־21%, נמוך מהממוצע במערכת, 29%.

3הצמיחה בנדל"ן עלולה לחזור כבומברג?

סקטור האשראי השני שבו הבנק ממשיך לצמוח הוא האשראי לנדל"ן. ב־2023 צמח תיק האשראי של לאומי לנדל"ן ובינוי בשיעור חד של 18.7% (לאחר הפרשה להפסדי אשראי) לסכום של 116.7 מיליארד שקל. הגידול בתיק הממשי היה אף גבוה יותר, אך גם ההפרשות להפסדי אשראי שביצע הבנק בגין הסקטור גדלו משמעותית. אם בסוף 2022 הסתכמה יתרת ההפרשות לבינוי ונדל"ן ב־1.9 מיליארד שקל, בסוף השנה שעברה היא כבר עמדה על 2.7 מיליארד שקל.

האם הגידול הזה מגיע על חשבון חלוקת אשראי מתירנית? בנק לאומי, נזכיר, היה הנושה הראשון שלקח את חברת הנדל"ן חנן מור לבית המשפט לאחר שלא עמדה בהחזרי הלוואתה. אגב, בבנק מעריכים כי הפרשה תסתיים בקרוב לאחר ששלושה נכסים כבר נמכרו. בשנה שבה ההחזרים התייקרו משמעותית אחרי העלאות הריבית, עם מלחמה שהביאה בין היתר להפסקת הכנסת פועלי בניין פלסטיניים לישראל ולהתייקרות עלויות, יתכן כי הצמיחה המהירה עלולה לחזור לבנק כבומרנג.

בלאומי דוחים מכל טענות כאלה. "ענף הבינוי והנדל"ן הינו תחום פעילות שבו לבנק חשיפת אשראי משמעותית. בדומה לענפי המשק האחרים, מוגדרים במדיניות האשראי של הבנק מתודולוגיות ופרמטרים פנימיים למימון עסקאות בכל אחד מענפי המשנה של תחום הנדל"ן... האשראי לענף הנדל"ן תואם את תיאבון הסיכון של הבנק, לאור חיתום קפדני, שיטת מימון ופיקוח הדוקה, גיבוי בביטחונות נדל"ן ותמחור הולם. לאומי מתמקד בסגמנט המגורים ובלקוחות נבחרים בעלי חוסן פיננסי גבוה ומקפיד על פיזור בין אזורים גיאוגרפיים בהתאם לביקושים ולתחזיות מאקרו כלכליות", הוסבר בדוחות וצוין כי הבנק לא הגיע לתקרת האשראי לנדל"ן שהגדיר בנק ישראל.

4סאגת בנק ואלי לא הסתיימה

כאמור, הסיבה שלאומי ניצב במקום השני ברשימת הבנקים עם הרווחים הגדולים ביותר, היא פרשה מהרבעון הראשון של השנה: הפחתת רווח חד־פעמית בסך של 1.1 מיליארד שקל שביצע בעקבות נפילת מניית הבנק האמריקאי ואלי, שהתרחשה לאחר שהבנק חטף הורדת המלצה מחברת ההשקעות ריימונד ג'יימס בארה"ב. בסיכום השנה הרווח הנקי של לאומי עדיין מהגבוהים בהיסטוריה, אך עדיין נמוך מהרווח של השנה שעברה.

בלאומי מציינים גם בדוחות שפורסמו ביום שלישי כי "הבנק ממשיך לראות בוואלי השקעה אסטרטגית ארוכת טווח, שהינה נדבך באסטרטגיה הכוללת של הבנק". על פי הדוח, שווי השוק של מניות וואלי שהוחזקו בידי לאומי בסוף 2023 עמד על כ־2.83 מיליארד שקל. עם זאת, מתחילת 2024 ירדה מניית וואלי ב־31% כשבלאומי מציינים כי שווי השוק של החזקותיו בוואלי נע מתחילת השנה בטווח של בין 1.9־2.4 מיליארד שקל, כלומר ירידה משמעותית.

בלאומי כאמור אופטימיים באשר לוואלי עצמו וגם באשר לירידת שווי המניה האחרונה. הירידה נובעת ממשבר חדש שפוקד את המערכת הבנקאית בארה"ב סביב האשראי שניתן לתחום הנדל"ן המסחרי, והנדל"ן למשרדים. האופטימיות הזו נובעת מכך שלוואלי חשיפה קטנה מאוד לתחום המשרדים והנדל"ן המסחרי שלו ממוקד בעיקר במרכזים מסחריים קטנים. כך, על פי הבנק, במועד פרסום הדוחות של וואלי תתבהר התמונה והמניה תחזור לעלות כפי שעשתה לאחר המשבר הקודם.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.