אנבידיה הצליחה להדהים את השוק שוב. הדוחות שהציגה יצרנית השבבים לרבעון הראשון של השנה היו מרשימים בצורה בלתי רגילה, עם רווח נקי של 14.9 מיליארד דולר - קפיצה של יותר מ־600% ביחס לרבעון המקביל אשתקד. במונחי רווח גולמי, החברה מציגה 70%, מספרים האופייניים לחברת תוכנה שאין לה הרבה הוצאות.

● שאלות ותשובות | אנבידיה הכריזה על ספליט. כך זה יעבוד

● האם כדאי להיכנס לשוק כשהמדדים בשיא כל הזמנים

כדי לסבר את האוזן, שווי השוק של אנבידיה גדול יותר היום משל טסלה ואמזון גם יחד, והיא מתקרבת בצעדי ענק לאפל. בשנתיים האחרונות, תשואת המניה גבוהה בכפי 10 משל מדד הנאסד"ק. ואפשר להמשיך עוד עם נתונים שנראים דמיוניים.

שאלת מיליון הדולר בוול סטריט היא מתי ההתלהבות הרבה סביב החברה תתפוגג, אם בכלל. המנכ"ל והמייסד המיתולוגי של אנבידיה, ג'נסן הואנג, מבטיח כי "המהפכה התעשייתית הבאה החלה" וכי עוד לא ראינו כלום. אנליסטים תוהים כמה זמן היא תוכל להמשיך לצמוח בקצב כה מסחרר ואיך ייראו מוצריה בשנים הקרובות.

"המחזוריות קיימת, יהיה תיקון"

בקרב מספר מומחים שדיברנו עמם קיים קונצנזוס - המהפכה של אנבידיה לא הולכת לשום מקום, אבל קיים גם סיכוי לא מבוטל לתיקון קרב. ניר אורגד, אנליסט מניות בחו"ל באגף הייעוץ בבנק לאומי, סבור כי "יש פה סייקל מאוד חזק, כמו בכל סייקל עולה, יגיע תיקון. כיום, הלקוחות קונים מה שהם צריכים, ולכן יכול להגיע שלב שהם לא יהיו צריכים עוד. התחרות מבשילה, הרווחיות של החברה חריגה במיוחד - ולא רק בענף הטכנולוגיה, ולשמור על זה יהיה מאוד קשה. זה דוחף את הלקוחות שלה לפתח שבבים בעצמם".

ברנרד מנור, מנהל השקעות באי.בי.אי, מסכים גם הוא כי "ההייפ כאן כדי להישאר. אנחנו רחוקים מאוד מרוויה ביכולות הביצוע של פלטפורמות המחשוב הקיימות, כאשר משתמשי הקצה מייצרים תוכן בהיקפים מטורפים. דאטה סנטר צורך כיום פי 3 חשמל, והמשמעות היא שצריך יותר דאטה סנטרים או כאלו יעילים וטובים יותר. וזה בדיוק מה שאנבידיה יודעת לעשות". עם זאת, לפי מנור, "המחזוריות קיימת, וכעת אנחנו בתחילת הגל של המחזוריות העולה".

ואכן אחד הסגמנטים הצומחים ביותר של החברה הוא הדאטה סנטרים (מרכזי מידע). הואנג התייחס לכך באחרונה ואמר כי "אם תעשיית המחשבים תמשיך לצמוח בכ־20% לערך, כנראה שנצטרך להחליף בשנים הבאות מחשבים בשווי 2 טריליון דולר, עם מחשוב מואץ". המשמעות הנרחבת מכך היא שלאנבידיה יש עוד פוטנציאל עצום של שוק.

אוראל לוי, מנהל השקעות בקרן טכנולוגיה במור קרנות נאמנות, מסכים כי ההתלהבות סביב הבינה המלאכותית (AI) והצמיחה שלה יישארו, אך מציין גם אתגר משמעותי עבור אנבידיה.

"כיום, אנבידיה היא התשתית ל־AI, בלעדיה אי אפשר להיכנס לעולם הזה. אבל יש כאן אזהרה", אומר לוי, "אם חברות התוכנה לא יצליחו להעלות מחירים ללקוחות ולא יהיו להן מנויים, הן עלולות לחשוש שרכשו יותר מדי רכיבי GPU (מעבדים גרפיים, נ' ט'), או אף לגלות כי המחיר הגבוה של אנבידיה לא משתלם להן. אם בשרשרת הערך הזו לא יצליחו להרוויח בעצמן, אותן חברות תוכנה יאמרו לאנבידיה כי הצטיידו יותר מדי. זה בדיוק מה שהיה בעולם הטלקום עם הבנייה של האינטרנט", אמר.

חברה בלי תחרות, בינתיים

המובילות הברורה של אנבידיה והדומיננטיות שלה בענף השבבים הן תוצאה מכך שאין לה תחרות אמיתית בשוק. ישנם כמה שחקנים עם מוצרים מתחרים, כמו AMD או ענקיות טכנולוגיה שהשיקו או מפתחות מעבדים עצמאיים לשימושים מסוימים (כמו ה־Tensor של גוגל או גרויטון של אמזון), אבל זה עוד רחוק. כיום, הביקוש כה גדול ואנבידיה לא מצליחה לספק את הביקושים ממנה.

סרגיי וסצ'ונוק, אנליסט בכיר בבית ההשקעות אופנהיימר, מסביר כי "כל תחום שהביקושים שלו גדולים והרווחיות בו גבוהה - התחרות תגיע אליו. במקרה הזה, AMD, יצרנית השבבים האמריקאית, מנסה להתחרות אך עדיין לא הולך לה כמו שהייתה רוצה. לגבי אינטל, אני פחות מאמין ביכולת שלהם להתחרות בשוק הזה. ענקית טכנולוגיה כמו אמזון יכולה להתחרות במוצרים של אנבידיה, עד שבשלב מסוים זה יגרום לה להוריד מחירים. זה כבר יוכל להיות משמעותי מבחינת ביצועי החברה".

תרחיש האימים מהמזרח הרחוק

אנליסטים מסוימים אמנם ביטלו לחלוטין את החשש הגיאופוליטי שמגיע מגבול סין-טייוואן, אך אחרים דווקא מייחסים לו חשיבות.

ראשית, השוק הסיני עשוי להיות מנוע צמיחה משמעותי, אך המתיחות עם ארה"ב והסנקציות שממשל ביידן מטיל עליה מאיטות את התפתחות השוק. היעדר שוק שכזה יכול לגרום לפגיעה בצמיחת החברה. "בעיני המשקיעים, כל נושא ההכנסות מסין די גמור, מחוק. אף אחד לא מצפה כבר בשלב הזה שימכרו שם בצורה רגילה בשל המצב מול ארצות הברית", אומר ניר אורגד מבנק לאומי.

החשש מפלישה לטייוואן

אורגד ואחרים מצביעים גם על חשש עמוק יותר בהקשר של סין - ביצוע פלישה שלה לטייוואן, שם ממוקמים מפעלי TSMC, שבהם מיוצרים השבבים של אנבידיה. בהקשר הזה, לא מדובר רק בבעיה של אנבידיה, אלא של כל חברה המייצרת במדינה, וחוסר הוודאות הזה גורם הלכה למעשה לכל החברות לחשוב על ייצור מחוץ לסין או טייוואן. "הסיכון הגיאופוליטי הבעייתי שיש פה זה שסין תחליט לכבוש", אומר אוראל לוי ממור קרנות נאמנות. הוא מוסיף כי "אם זה יקרה, הם יכולים להפריע או אפילו לשלוט ב*TSMC. אם היא תשובש, זה יכול לקחת את העולם עשור אחורה, וזה סיכון מרכזי מאוד".

ליאור צימרמן, אנליסט בבנק הפועלים, סבור כי העובדה ש"אין תחרות אמיתית לאנבידיה, זו הסיבה שאנליסטים ממשיכים להעלות את מחירי היעד למנייתה. ודאי שתחרות טובה עשויה לנגוס לה בנתח שוק. אבל אם מסתכלים מלמעלה, כשיש לך מוצר חזק וביקוש ענק ומעט תחרות, אז יש פה פוטנציאל לרווחים גבוהים ואפשרויות צמיחה".

לוי מקרנות מור מצביע על שינוי עומק שיכול להתרחש: "הלקוחות של אנבידיה שונאות במיוחד להיות תלויות בה. את העובדה שכל האספקה תגיע ממנה. נכון שיש את AMD, אבל האתגר הגדול הוא מצד חברות הענק, חברות ההייפרסקייל, מה עם השבבים שהן התחילו לבנות? האם ינסו להחליף לגמרי את אנבידיה? הן הרי מעוניינות בכך, וגם אם לא - הן בוודאי לא רוצות לעבוד מול ספק אחד. התקדמות בחזית הזו תביא לכך שההזמנות מאנבידיה יירדו בעתיד".

אורגד מבנק לאומי מצביע על נקודת מתיחות נוספת שעלולה להיווצר מול אנבידיה, שכן "יש לה את השרתים ואת הפתרון הכולל. היא יכולה בעתיד להציע ללקוחותיה שירותי ענן, ולמעשה להתחרות בכך מול הלקוחות שלה. שוק מחשוב הענן הוא עצום, וכשאנבידיה תראה שחברות הענק מנסות להתחרות בה עם מעבדים מתוצרתן, היא תנסה לנגוס באספקת שירותי ענן בהמשך".

לדברי וסצ'ונוק, "אנבידיה חותרת לכיוון ה־DGX, שזה שירותי הענן שלה. זה יכול להיות גיים ציי'נג'ר, אם היא תתחיל לספק שירותי ענן ולהתחרות בלקוחות שלה. מאוד הגיוני יהיה לייצר תחרות לחברות האלו. אבל זה שוק יותר מסוכן כשאתה מתחיל להתחרות מול הלקוחות של עצמך".

חמישה דברים שכנראה לא ידעתם על אנבידיה

1

היא המעסיקה הבינלאומית השנייה בגודלה בישראל (אחרי אינטל)

2

כוח אדם שלה בישראל צמח ביותר מ־50% ב־4 השנים האחרונות,

מאז שרכשה את מלאנוקס

3

המנכ"ל, ג'נסן הואנג, מכהן בתפקיד כבר 31 שנה - הוותיק ביותר מקרב ענקיות הטכנולוגיה בוול סטריט

4

החברה מציגה נתון פנומנלי של הכנסות בגובה כ־2 מיליון דולר פר עובד בשנה

5

אנבידיה היא חברת הבינה המלאכותית היחידה שעובדת עם כל חברות הבינה המלאכותית הגדולות בעולם

המהלכים שמצביעים על הכיוון העתידי

הדוחות האחרונים חיזקו עוד יותר את העובדה שאנבידיה לא שמה את כל הביצים בסל אחד. היא מזמן לא רק חברת חומרה ושבבים, ופעילות התוכנה שלה צומחת בקצב מהיר. כדי להבין מה יהיו מנועי הצמיחה העתידיים שלה, צריך להסתכל על שורת רכישות ומהלכים שעשתה לאחרונה.

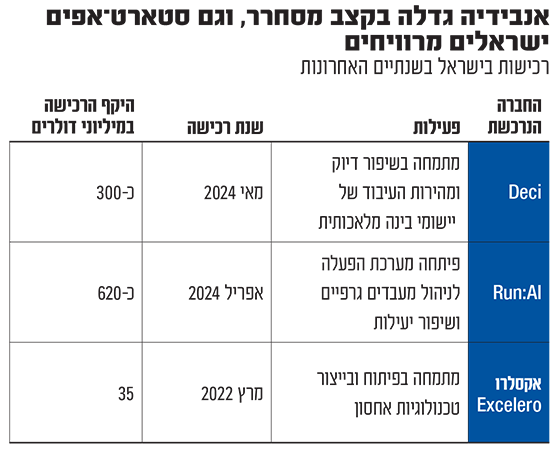

אם מביטים על הרכישות של אנבידיה בישראל בשנתיים האחרונות, בעקבות רכישת הענק של מלאנוקס ב־2019, אפשר להבין לאן החברה הולכת: במרץ 2022 אנבידיה רכשה את חברת Excelero, המתמחה בפיתוח ובייצור טכנולוגיות אחסון. לפי פרסומים דאז, סכום הרכישה עמד על כ־35 מיליון דולר.

בחודש אפריל האחרון, אנבידיה הודיעה על רכישת Run:AI אחרי המון שמועות, עבור כ־620 מיליון דולר (ועוד 100 מיליון דולר במענקי שימור לעובדים). החברה הזו פיתחה מערכת הפעלה לניהול מעבדים גרפים, כך שלקוחות אנבידיה יוכלו לאמן מודלים של בינה מלאכותית על גבי פחות מעבדים, או לחלופין לשפר יעילות של מעבד קיים כך שאפשר יהיה לאמן עליו יותר דאטה.

שבוע לאחר מכן, בחודש מאי הכריזה אנבידיה על רכישת Deci, בעלת פלטפורמה מבוססת בינה מלאכותית שמאפשר לשפר את הדיוק ואת מהירות העיבוד של יישומי הבינה המלאכותית. למעשה, היא עושה אוטומציה לבנייה של מודלים לביצועים טובים יותר. ההערכות בשוק הן כי הרכישה נעשתה תמורת כ־300 מיליון דולר.

הרכישות האלו, כשהן מצטרפות למלאנוקס, הולכות יותר ויותר לכיוון התוכנה. אנבידיה למעשה כבר היום הופכת ליותר מחברת שבבים, והיא רוצה שיתייחסו אליה בהתאם. גם המרכז הישראלי הופך יותר ויותר לסניף התוכנה של אנבידיה, והרכישות האחרונות מגבירות את היכולות בתחום כשאנבידיה למעשה הופכת לחברת תוכנה, וזה בא לידי ביטוי גם בהכרזות נוספות שלה - בדבר פיתוח פלטפורמה לאיגוד יישומי בינה מלאכותית בשם NIM, השקעת משאבים רבים יותר בתחומי הענן והתוכנה, ועוד.

אורי אליאבייב, יועץ בתחום הבינה המלאכותית ומנהל קהילת Machine and Deep Learning Israel, אומר כי "הרכישות הללו בעצם מדגישות את המחויבות של אנבידיה לשיפורים לא רק בתחום החומרה אלא גם התוכנה. גם ענקית השבבים מבינה שיש גבול לקצב בו ניתן לעדכן את החומרה שהיא מפתחת. הצעדים האלו גם משפרים את שביעות הרצון בקרב הלקוחות הקיימים. ולא פחות חשוב: מאתגרים את המתחרים. שתי הרכישות הללו יאפשרו לה לשמור על הדומיננטיות בתחום ה־GPU ויקשו על מתחרות להיכנס לתחום. גם Run:AI וגם Deci יכולו לקרוץ מאוד לחברות שונות שמנסות לאתגר את אנבידיה, ועצם העובדה שהן עכשיו ישרתו רק את אנבידיה רק תגביר את הקושי להתחרות בה".

רק אל תקראו לה חברת שבבים

"אני חושב שאנבידיה כבר היום היא לא חברת שבבים", אומר מנור מבית ההשקעות אי.בי.אי. כיום, אנבידיה מייצרת את כלל סוגי השבבים, CPU , מעבדי GPU, וגם שבבי תקשורת ועוד. לצד זאת היא מייצרת את פלטפורמת הענן הנוכחית ושל העתיד.

"במובן הזה, בעתיד היא תוכל לייצר בעצמה ענן מתקדם. האם יחליטו בחברה שזה נכון להם, נדל"ן ענני עם יכולות שיתחרו? יכול להיות, אני לא שולל. היום לפחות אין לכך אינדיקציה. זה יכול לקרות אם הם יראו שיש להם הובלה טכנולוגיה בפער משמעותי ממה שהלקוחות שלהם עושים".

לפי וסצ'ונוק מאופנהיימר, "בשנה האחרונה אנבידיה כבר לא מדברת על עצמה כחברת שבבים, היא מתכחשת לזה. 'אנחנו חברת בינה מלאכותית'. יהיה מורכב להגיד בעתיד שאנבידיה היא רק יצרנית שבבים, היא תהיה הרבה יותר מכך".

לדבריו, "סגמנט התוכנה של אנבידיה יגדל עוד, כי זה למעשה מה שייתן לה את הייחודיות במוצר מול המתחרות שלה. בסוף, קשה להתחרות בסינים בחומרה. אבל בתוכנה יש יתרון, וזה למעשה היתרון של כל חברה שהגיעה רחוק. תוכנה ייחודית שמפעילה את מערכות החומרה שלה, וזה קורה פה בישראל. אחד הדברים החשובים ביותר שעזרו לאנבידיה להתקדם, זו רכישת מלאנוקס".

אם כך, אנבידיה הדור הבא היא חברה מגוונת יותר, אך גם מאותגרת יותר. מה שבטוח הוא שהרכבת יצאה מהתחנה ומהפכת הבינה המלאכותית שתפסה תאוצה בזכות אנבידיה לא הולכת לשום מקום. היא פה להישאר.

אנבידיה עם היד על הדופק לגבי תחומים חדשים, והיא מבינה מה היא צריכה לעשות כדי להמשיך להיות הטובה ביותר. השם השני שלה הוא בינה מלאכותית, ובעוד כמה שנים היא תיבחן על התמודדותה עם האתגרים שיבואו.