אודות המשקיע האינטליגנט

הטור של 'המשקיע האינטליגנט' מאת ג'ייסון צוויג, מתפרסם ב־Wall Street Journal מזה כעשור ומתפרסם בגלובס באופן בלעדי. לדברי צוויג: "המטרה שלי היא לסייע לכם להבחין בין העצה הטובה לבין זו שרק נשמעת טוב". הטור יצא להפסקה של מספר חודשים לצורך כתיבת ספר, וכעת הוא חוזר במתכונת שבועית

אודות ג'ייסון צוויג

מבכירי העיתונאים של The Wall Street Journal. מחברו של הספר "הכסף שלך והמוח שלך: איך מדעי המוח יכולים לסייע לכם להיות עשירים", והעורך של הגרסה המעודכנת של רב־המכר "המשקיע הנבון", שהוגדר על ידי וורן באפט כ"ספר ההשקעות הטוב ביותר שנכתב אי־פעם"

בוול סטריט, כל רעיון גרוע מתחיל כרעיון טוב. ואם יעבור די זמן, יהפוך כל רעיון גרוע בוול סטריט לרעיון נורא.

● המשקיע האינטליגנט | העמלות על הקרנות האלו ישאירו אתכם חסרי אונים

● המשקיע האינטליגנט | עוד לא נולד מנהל הקרנות שיכול לנצח את השוק של היום. אלו הסיבות המרכזיות

אפילו אחד מן המשקיעים המהוללים בעולם לא הצליח לגבור על האמת הקרה והמרה הזו. השבוע נאלץ ביל אקמן, מיליארדר קרנות הגידור שיש לו 1.4 מיליון עוקבים ב-X, להפסיק את פעילות הקרן החדשה שלו עוד לפני שהצליחה להשיק את ההנפקה הראשונה שלה. מהי קרן סגורה? הרעיון שנהגה במאה ה-19 דומה לקרן נאמנות או לקרן סל נסחרת, ומורכב מסל של מניות או אג"ח. בניגוד לקרן נאמנות, מניות הקרן הסגורה נסחרות בבורסה, כך שמחיר השוק נקבע לא רק לפי שווי הנכס אלא גם לפי היצע וביקוש.

היתרון של קרן סגורה הוא בכך שהיא יכולה להיות כלי סולידי להשקעה לטווח ארוך. החיסרון שלה טמון בכך שהיא עלולה להיות כרוכה בעמלות ענק שמקשות למכור אותה במחיר הוגן.

אקמן, שנוהג לתאר את עצמו כפעיל לטובת ציבור המשקיעים, יכול היה לנסות להשתמש במכשיר החדש שלו כדי לנפץ את הסטטוס קוו בנושא העמלות. בפועל הקרן שלו הייתה מחזקת את הסטטוס קוו.

דמי הניהול השנתיים של הקרן, בשיעור של 2%, שאקמן התכוון לוותר עליהם בשנה הראשונה, היו עשויים להיות תחרותיים עבור קרן גידור - אבל יקרים בהרבה ביחס לתעודות סל.

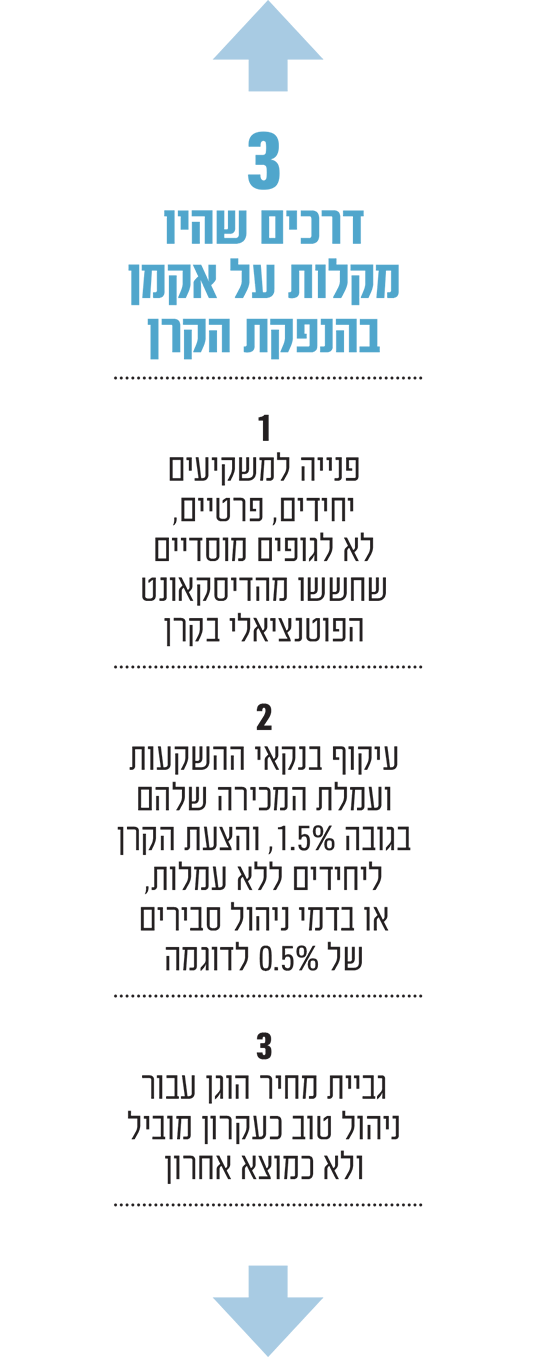

נוסף על כך הייתה עמלת מכירה ("העמסה") - של 1.5% למשקיעים פרטיים, בודדים ומעט נמוך מזה למוסדיים - עלות כניסה מציקה שאנשים כבר אינם צריכים לשלם ברוב האפיקים האחרים.

קשה להרוויח, קשה למכור

פעם, לפני שנים רבות, נחשבו קרנות סגורות רבות עסקה טובה - והן היו יכולות להיות שוב כאלה, לו אקמן היה שובר את התבנית.

ההוצאות השנתיות בקרנות סגורות עומדות על 2.83% בממוצע, לפי נתוני מורנינגסטאר. זה גובל ב'גניבה חוקית', כשבקרנות של מניות או אג"ח ההוצאות מסתכמות ב- 0.05% ופחות.

העלות הזו גם גבוהה פי 3-5 ממה שגבו קרנות סגורות לפני עשרות שנים, לפני שהן ננטשו בגלל העמלות ועלויות מימון גבוהות שנבעו מנטילת הלוואות בסכומים גבוהים.

עמלות שמנות לא רק מפחיתות את התשואה שלכם, הן מקשות על מכירת הקרן בהמשך במחיר הוגן.

אם הביקוש גבוה, מניות סגורות יכולות להיסחר בפרמיה, או ביותר מסך חלקיהן, המכונה ערך נכסי נקי (NAV). בדרך כלל הן נסחרות בהנחה או בפחות משווי התיק. ככל שתשואה של קרן נמוכה יותר, וככל שההוצאות שלה גבוהות יותר, ההנחה צפויה להיות משמעותית יותר.

לפי נתוני ה-Investment Company Institute, יותר מ-80% מן הקרנות הסגורות נסחרו לאחרונה במחיר מוזל. קרנות המניות נסחרו בכמעט 10% פחות מן השווי הנכסי הנקי שלהן; קרנות אג"ח נסחרו בכ-9% פחות משוויין הנכסי הנקי.

בדרך כלל, קרן סגורה אינה מנפיקה מניות חדשות לאחר ההנפקה הראשונה שלה; היא גם אינה פודה או קונה את המניות שלך בחזרה. במקום זאת, עליכם לקנות ממשקיע אחר או למכור למשקיע אחר. משמעות הדבר היא שקונים חדשים אינם מגדילים את ההון של הקרן, והמוכרים אינם מקטינים אותו.

משקיעים אינם יכולים להציף קרן כזו בכסף חדש כשהשווקים פורחים והעסקאות המשתלמות נעלמות. הם גם לא יוכלו למשוך כסף כשהשוק בבהלה והמנהל היה רוצה שיהיו בידו מזומנים כדי לקנות בהם נכסים זולים.

זו הסיבה שהחברות שמנהלות את הקרנות הסגורות מכנות אותן "נכסים ירוקי - עד", או הון קבוע.

המוסדיים נרתעו מהדיסקאונט בשווי

במהלך העשורים, השתמשו כמה משקיעים גדולים במבנה הזה כדי להעשיר את בעלי המניות שלהם במקום למלא את הכיסים הפרטיים שלהם.

משנת 1967 ועד 1984, הקרן הסגורה של ג'מיני, המנוהלת על ידי המשקיע המבריק ג'ון נף, החזירה בממוצע 12.2% בשנה, וכתשה את התשואה הכוללת השנתית של 8.6% של ה-S&P 500 (ג'מיני השתמשה במינוף, אבל בצניעות).

בין תחילת 1974 לסוף 2021, צמחה Central Securities, קרן סגורה ולא ממונפת ברובה של Wilmot Kidd, בממוצע שנתי של 14.5%, כמעט 3 נקודות אחוז טוב יותר מהשוק.

הקרן הסגורה הוותיקה בעולם, F&C Investment Trust (לשעבר Foreign & Colonial), הנסחרת בלונדון, השיגה ביצועים טובים למדי מאז השקתה ב-1868, כאשר העמלות השנתיות שלה היו נמוכות בהרבה מ -0.5%; בשנה שעברה היו הוצאותיה עדיין מתחת ל-1%.

הדוגמאות הללו מצביעות על כך שאקמן החמיץ הזדמנות לחדש.

משקיעים מוסדיים, לא פרטיים, היו אלה שנרתעו מההנחה הפוטנציאלית שהציעה הקרן שלו.

מה אם אקמן היה עוקף את בנקאי ההשקעות ואת עמלת ("העמסת") המכירה שלהם בגובה 1.5%, ומציע את הקרן ישירות ליחידים בלבד, ללא עמלות? ואילו היה קובע דמי ניהול סבירים של למשל 0.5%?

עסקה חדשנית שכזו בחיתום עצמי היא ככל הנראה אפשרית, אבל הייתה עשויה להיות יקרה יותר עבור אקמן מהנפקה רגילה.

במהלך 10 השנים שעד 31 במרץ, הייתה התשואה על קרן הגידור העיקרית של אקמן 13.1% בממוצע, רק מעט טובה יותר מה-12.9% של מדד S&P 500.

למרות כמה טעויות, בנה אקמן רקורד מדהים לטווח ארוך, והתחייב לנעול 500 מיליון דולר מכספי החברה שלו בקרן למשך עשור לפחות.

בהודעה לעיתונות, טען אקמן שהקרן המוצעת נבלמה על ידי חששות של משקיעים גדולים שהיא הייתה נסחרת בדיסקאונט. כעת לדבריו החברה "תעריך מחדש" את מבנה הקרן.

אני מקווה שההערכה מחדש תהיה מוצלחת יותר מהצעדים שנקטו שתי בורסות גדולות בשבועות האחרונים: בורסת ניו יורק ובורסת BZX של Cboe הציעו בנפרד שינויים בכללים, כך שתבוטל הדרישה מקרנות סגורות לקיים אסיפות שנתיות לבעלי המניות.

שיהיה לכם בהצלחה לנסות לגרום לקרן גרועה להחליף מנהל, אם אינכם יכולים אפילו להצביע נגד, מבלי לכנס איכשהו פגישה מיוחדת.

בועז ויינשטיין, מייסד Saba Capital Management ומנהל קרנות גידור אקטיביסט המבקש לצמצם את ההנחות על קרנות סגורות, אמר על הצעות החוק של הבורסות הללו שהן "ממהלכי שלילת הזכויות המזעזעים ביותר כלפי בעלי מניות בקרנות סגורות, ביותר ממאה השנים האחרונות".

המכשיר המיושן הזה יכול עדיין להפוך למנגנון מחודש להשקעה לטווח ארוך. כמה חבל שגביית מחיר הוגן עבור ניהול טוב היא המוצא האחרון, במקום שיהיה הראשון.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.