חברת ההשקעות בנדל"ן אלוני חץ , בראשותו של המנכ"ל נתן חץ, היא מהנפגעות הגדולות של עליית הריבית, שהסבה לה הפסדים של מיליארדי שקלים בשנים האחרונות וחתכה כמחצית משווייה.

● ניתוח | לאומי והפועלים שוב מציגים רווחי עתק: עד מתי החגיגה של הבנקים תימשך?

● ראיון | מנכ"ל אלביט: "חלק מהמשקיעים חוו לחצים פוליטיים והחליטו למכור את המניה - אבל המגמה נעצרה"

מהדוחות שפרסמה אלוני חץ לסיכום הרבעון השני של 2024 עולה כי חברת ההחזקות, שפועלת בעיקר בתחום הנדל"ן המניב (67%) וכן באנרגיה המתחדשת, רשמה ירידת שווי נוספת של 137 מיליון שקל בשווי נכסי החברות הבנות שלה בחו"ל.

אלוני חץ מחזיקה במשרדים בארה"ב דרך החזקותיה בחברות איי.אייץ' בוסטון (AH Boston) וקאר (Carr) שלהן משרדים בעיקר באזורי העיר בוסטון, מדינת טקסס ובאזור הבירה וושינגטון די.סי. כן היא מחזיקה בחברת ברוקטון אוורלסט (Brokton Everlast) שפועלת בבריטניה ומקימה ומנהלת בנייני מעבדות לתחום מדעי החיים, לצד בנייני משרדים בלונדון. הפחתת השווי קוזזה ביותר מחצי בעקבות עליית ערך של 50 מיליון שקל המיוחסת לפעילותה של חברה בת נוספת, אמות השקעות, הפועלת בתחום הנדל"ן המניב בישראל.

הסיבה לעליית השווי נעוצה בעסקת הענק שבה תשכור ענקית הטכנולוגיה גוגל, למשך 10 שנים, כשליש משטחי מגדל ToHa2 של אמות וגב ים, שהשלמתו צפויה בסוף שנת 2026, וזאת תמורת 115 מיליון שקל בשנה. "זו אחת העסקאות הכי גדולות של גוגל בעשור האחרון בכל העולם", אומר בשיחה עם גלובס נתן חץ, מנכ"ל אלוני חץ, שמוסיף כי "זו תעודת כבוד למדינת ישראל, צעד ענק למדינה והבעת אמון במדינה, בוודאי כשזה קורה באמצע מלחמה".

כאמור אלוני חץ היא נפגעת בולטת מעליית הריבית, בשל החשיפה העצומה שלה לתחום המשרדים בחו"ל. עליית הריבית המהירה בעולם, מכבידה הן על החברות והן על שוכרי הנכסים, ומאלצת את מעריכי השווי להעלות את שיעורי ההיוון של תזרימי המזומנים העתידי מהנכסים - מה שפוגע בערכם הנוכחי. במקביל תחום המשרדים בארה"ב סובל מחולשה מתמשכת בעקבות המעבר לעבודה היברידית - עבודה הן מהבית והן ממקום העבודה, כך שיש ירידה בביקושים.

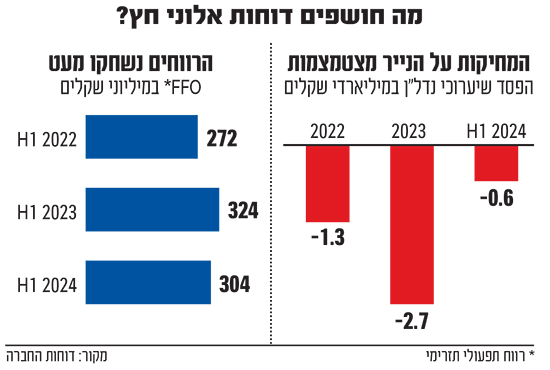

התוצאה היא שמאז אמצע שנת 2022 רשמה אלוני חץ הפסדי שיערוך מצטברים של כ־4.6 מיליארד שקל על החזקותיה בחו"ל. בד בבד התרסקה מנייתה ביותר מ־50% מרמת השיא שבה נסחרה בתחילת 2022, וכיום היא נסחרת לפי שווי שוק של כ־5 מיליארד שקל.

"מיקומים איכותיים"

ברבעון השני של 2024 רשמה אלוני חץ יציבות תפעולית עם FFO (רווח תפעולי תזרימי) של 155.6 מיליון שקל, ירידה מינורית של 0.3% לעומת הרבעון המקביל בשנה שעברה. במחצית הראשונה של השנה ה־FFO של החברה ירד ב־6.2% והסתכם ב־304 מיליון שקל. השורה התחתונה של החברה הושפעה מאותו שיערוך נדל"ן שלילי בעסקיה בחו"ל - הפסד רבעוני של 140 מיליון שקל וכמעט חצי מיליארד שקל במחצית הראשונה של השנה.

לדברי המנכ"ל חץ, "אנחנו מרגישים שהגענו לאזור התחתית בשיערוכי הנדל"ן. בארה"ב מדברים על הורדת ריבית, ולפי כלכלנים ואנליסטים בחודש הבא היא תרד בין רבע לחצי אחוז, וזה יוביל לתגובה חיובית".

חץ מסביר כי בניגוד לחברות אחרות, "המשרדים שלנו נמצאים במיקומים האיכותיים ביותר בשוק, במרכזי הערים. שוק המשרדים בארה"ב חלש אבל זה בעיקר בנכסים ישנים שנבנו לפני עשרות שנים. יש לנו סיבה להאמין שנראה אפילו שיערוכי נדל"ן חיוביים בארה"ב ברבעון השלישי, שכן השמאים עדיין לא התייחסו לחתימת ההסכם החדש של קאר בבניין Midtown Center בוושינגטון.

החברה השוכרת (פאני מיי) אמנם ניסתה את מזלה בשכירת משרדים אצל חברה אחרת, אך חץ מתאר כי בסופו של דבר "היא חזרה 'עם הזנב בין הרגליים' והחליטה לשכור מחדש החל משנת 2029 (תום ההסכם הנוכחי) חצי מהשטח ששכרה קודם לכן. את שאר השטח אנחנו מניחים שנשכיר כנראה במחירים גבוהים יותר", לדבריו.

"עשינו הגנות על הדולר"

נזכיר כי בעקבות פרוץ מלחמת חרבות ברזל זינק הדולר לכמעט 4.1 שקלים, רמות שיא של יותר מ־15 שנים. באלוני חץ חששו שהוא ימשיך לזנק והגדילו את החשיפה למט"ח. החברה "הימרה" נגד השקל כשהיא קופצת משיעור חשיפה מט"חי של 25% מההון העצמי ל־45% ברבעון הרביעי אשתקד. אלא שמאז השקל שינה כיוון והחברה הפסידה על הפוזיציה הזו מאות מיליוני שקלים "על הנייר". לדברי חץ כעת, זה היה אירוע חד פעמי: "עשינו הגנות וביטחנו את עצמנו כדי שאם הדולר ימשיך לעלות לא נפסיד יותר. קיבענו את החשיפה כך שאין יותר השפעה".

מה צפוי בהמשך?

חץ: "אין מישהו שהשקיע בנדל"ן סחיר או לא סחיר שבשנתיים האחרונות רשם רווחים. כולם רשמו הפסדים וייתכן שעוד יהיו קצת. אנחנו משקיעים לטווח ארוך. בינתיים כל ההפסד הוא חשבונאי ועד שלא מממשים, ההפסד לא מקובע. יש תקופות טובות ויש כאלה שפחות. אנחנו מקווים שתוך 3־5 שנים נחזור למה שהיה בעבר".

"ייתכן שינוי מגמה"

גם האנליסטים שומרים על אופטימיות זהירה. זיו עין אלי, אנליסט הנדל"ן של אי.בי.אי, מציין בשיחה עם גלובס כי "רוב הנכסים של אלוני חץ הם 'קלאס A', כלומר חדשים באופן יחסי ונחשבים כנכסים שיש להם ביקושים ערים, ויותר קל להשכיר אותם מאשר נכסי 'קלאס' B או C. רואים בדוחות הרבעון השני שהשיערוכים השליליים מינוריים ביחס לעבר, ונדמה שרובם כבר קרו. גם הורדת הריבית הצפויה בארה"ב אמורה להיטיב עם החברה".

עוד הוא מוסיף כי "בנו בשנים האחרונות פחות שטחי משרדים, וגם זה אמור להשפיע על הביקושים בטווח הארוך לנכסים איכותיים".

רז דומב, מלידר שוקי הון, מוסיף כי "אלוני חץ היא אחת מהחברות האיכותיות והחזקות בסקטור הנדל"ן המניב בת"א, כאשר לקבוצה הנהלה חזקה ופורטפוליו נכסים איכותי. הסימנים בשווקים מצביעים על כך שהגענו לסוף גל העלאות הריבית ותיתכן הורדת ריבית בארה"ב כבר בטווח הקצר. זה עשוי לסמן את סוף הסייקל של ירידות הערך הגדולות שרשמה הקבוצה ויתכן אף שינוי במגמה.

"שינוי מגמה בסביבת הריבית והתייצבות בשוק המשרדים יתמכו בהתאוששות בביצועים בשנים הבאות. אנו ממשיכים להמליץ על אלוני חץ בתשואת יתר". בלידר מאמינים שהמניה יכולה לעלות ב־34%.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.