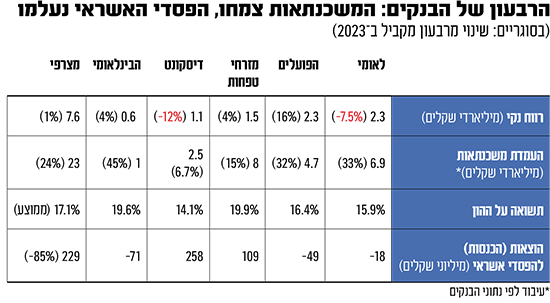

למרות המלחמה ונזקיה האדירים לכלכלת ישראל, סיכמו חמשת הבנקים הגדולים בארץ את הרבעון השני של 2024 עם תוצאות חזקות להפתיע: רווח נקי מצרפי של 7.6 מיליארד שקל, עליה קלה של 1% ביחס לרבעון המקביל אשתקד. בסיכום המחצית הראשונה של השנה הציגו אותם הבנקים (לאומי, הפועלים, מזרחי טפחות, דיסקונט והבינלאומי) רווח כולל של 15.2 מיליארד שקל - עלייה של 10% לעומת התקופה המקבילה.

● בדיקת גלובס | אל על הרוויחה 150 מיליון דולר ברבעון, מדוע היא לא משלמת מס למדינה

● האינפלציה טיפסה בחודש יולי לקצב שנתי של 3.2%; מחירי הדיור זינקו בכמעט 5% בשנה

את הרווח הגבוה ביותר במערכת הציג ברבעון בנק לאומי (2.27 מיליארד שקל, מעט מעל הפועלים), ואת הנמוך ביותר הציג הבינלאומי (609 מיליון שקל).

הבנקים ממשיכים ליהנות מהריבית הגבוהה והמדד החיובי שמשפיעים לטובה על הכנסות המימון שלהם, לצד ירידה חדה בסעיף הפרשות להפסדי אשראי. הפרשות גדולות שביצעו הבנקים לסעיף זה בשנה שעברה, כדי ליצור לעצמם כריות הון בשל חשש שהזינוק בריבית יכביד על יכולת הציבור לפרוע את חובותיו, הפכו כעת אצל חלקם להכנסות (לאומי, הפועלים והבינלאומי).

מצב כזה מתרחש כאשר הבנק מצליח לגבות חובות שבעבר הפריש בספריו, מה שמכונה "ריקברי". בסך הכול, חמשת הבנקים רשמו הוצאה מצרפית של 229 מיליון שקל בגין הפסדי אשראי ברבעון השני של 2024 - ירידה דרסטית של 85% ביחס לרבעון המקביל אשתקד, אז נרשמה הוצאה מצרפית של 1.55 מיליארד שקל לסעיף זה.

1"אף אחד לא ציפה לכאלו תוצאות"

לירן לובלין, מנהל מחלקת המחקר בבית ההשקעות אי.בי.אי, הופתע מהרבעון החזק שסיכמו הבנקים. "אף אחד לא ציפה לתוצאות כאלה מרשימות. יש לזה כמה סיבות, המשמעותית ביותר ביניהן הייתה השפעת מדד המחירים לצרכן, שהיה מאוד משמעותי בעיקר לדוחות הבנקים לאומי ומזרחי. עניין נוסף הוא ההוצאות בגין הפסדי אשראי, שחלק מהבנקים רשמו בסעיף זה הכנסות. מצב זה נבע מריקברי של הלוואות ספציפיות שנמחקו, והבנקים הצליחו לשקם אותן ולהחזיר את הכסף".

ניתוח הדוחות הכספיים של הבנקים מלמד על התאוששות ניכרת במקור הכנסות מרכזי - מתן הלוואות לרכישת דירות (משכנתאות) במהלך הרבעון השני. לאחר שנה של קיפאון, העניקו הבנקים בשלושת החודשים שהסתיימו בסוף יוני האחרון הלוואות חדשות לדיור בסכום של 23 מיליארד שקל, זינוק של 24% לעומת הרבעון המקביל. בסיכום המחצית עמד היקפן של אותן הלוואות על 41 מיליארד שקל - עלייה של כ-9%.

2המשכנתאות זינקו, ההכנסות מריבית נשחקו

נתוני בנק ישראל בנוגע לשוק המשכנתאות, שפורסמו בשבוע שעבר, מראים שגם בחודש יולי המשיכו הבנקים להאיץ את מתן המשכנתאות. אלו עמדו בחודש שעבר על 9 מיליארד שקל, שיא של שנתיים. ההתנפלות המחודשת של הציבור על רכישת דירות ניכרת גם בנתוני מדד המחירים לצרכן, שעלה ביולי ב-0.6% (קצב שנתי של 3.2%). מאז פרוץ המלחמה באוקטובר עלה סעיף מחירי הדיור בכ-6%.

למרות שחמשת הבנקים הגדולים מגבירים את קצב מתן המשכנתאות לציבור, ההקלות שניתנו לציבור בשל המלחמה מסבירות ככל הנראה את הדשדוש שהם רושמים בסעיף ההכנסות מריבית (נטו) מהלוואות לדיור למשקי הבית. סך ההכנסות הללו ברבעון השני היה 1.86 מיליארד שקל, ירידה קלה ביחס לרבעון המקביל אשתקד. סך ההכנסות מריבית ממשקי הבית (ללא כרטיסי אשראי) של חמשת הבנקים נשחק בצורה חדה יותר של 4% ברבעון, ועמד על 4.75 מיליארד שקל.

בביצועי משכנתאות יש מגמה ברורה של התעוררות בשני הבנקים הגדולים - לאומי והפועלים. שניהם הגדילו במעל ל-30% את מתן ההלוואות החדשות לדיור ברבעון השני, ל-6.9 ו-4.7 מיליארד שקל בהתאמה. מזרחי טפחות, הבנק הדומיננטי במשק במתן משכנתאות, רשם עלייה של 15.4% במתן משכנתאות חדשות בסך כ-8 מיליארד שקל. דיסקונט רשם עלייה מתונה יחסית של כ-7% ל-2.5 מיליארד שקל, ואילו הבינלאומי רשם זינוק חד של 45% והעניק משכנתאות חדשות בסך של מיליארד שקל.

בעניין נטילת המשכנתאות מוסיף לובלין: "נתוני הלשכה המרכזית לסטטיסטיקה מלמדים שאפשר לראות שהייתה התאוששות בעסקאות לרכישת דירות, יותר בשוק היד שנייה. יש בענף דינמיקה בעייתית כי עדיין חסרים פועלים בחלק מאתרי הבנייה שאמורים לבנות את הדירות החדשות, אבל בסוף זה עסק שימשיך לזוז קדימה. ברגע שהנדל"ן יתאושש, נראה את זה בעוצמה יותר גבוהה בבנקים".

3הכסף בעו"ש נשחק, והבנקים מרוויחים

אחד המנועים "הסודיים" של הבנקים לשמירה על הרווחים, הפך גלוי בשבועות האחרונים. סקר שפרסם גלובס הראה שמרבית הציבור מעדיף להישאר ב"פלוס" בחשבון העו"ש ולא למקסם את הריבית על פיקדונות. היות שהבנקים כמעט ולא משלמים ריבית על חשבונות העובר ושב שלהם, מאות המיליארדים ששוכבים שם - 485 מיליארד שקל במחצית הראשונה של השנה - הפכו מנוע לרווחיות העצומה שלהם.

ההכנסות של הבנקים מריבית (נטו) עדיין דשדשו ברבעון השני והסתכמו ב-16 מיליארד שקל, עליה של כ-2% ביחס לרבעון המקביל. אולם הם הצליחו לפצות על כך בגבייה מוגברת של עמלות מציבור הלקוחות, עלייה של 3% לסכום של 4.1 מיליארד שקל באותו פרק זמן.

המפקח על הבנקים, דני חחיאשווילי, יצא למאבק במטרה להפחית את שיעור כספי הציבור שאינם נושאים ריבית בחשבונות העו"ש. הוא דרש מכל אחד מהבנקים להציג תוכנית להסטת כספי הלקוחות לפיקדונות נושאי ריבית. כמעט רבע מהסך - 485 מיליארד שקל מתוך קרוב ל-2 טריליון שקל בפיקדונות הציבור, אינם נושאים ריבית.

לובלין מאי.בי.אי מציין כי 'ההר' שיושב בעו"ש ולא צובר ריבית עזר לבנקים להגדיל את המרווח הפיננסי שלהם - וזה התרחב ברבעון השני, בנטרול מדד המחירים לצרכן. לדברי לובלין, "כשההפקדות לפיקדונות נושאי ריבית נותרו יציבות ובצד השני האשראי שנותנים הבנקים גדל, נוצר מצב שבו המרווח הפיננסי מתרחב".

4שיאן התשואה להון: מזרחי טפחות

מבחינת המשקיעים בבורסה, מניות הבנקים מהוות חלון הראווה לכלכלה הישראלית, וזה ניכר גם בביצועי מדד הבנקים שבו כלולות חמש המניות של הבנקים הגדולים. המדד עלה ב-17% בתוך שנה, בעוד שמדד ת"א 35 עלה ב-13%. בשני ימי המסחר האחרונים מאז שהשלימו הבנקים את הדיווח על התוצאות שלהם לרבעון, עלה מדד הבנקים בכ-1% (חצי מתשואה בת"א 35 באותם יומיים).

יש מי שהתריע בקרב המוסדיים כי התוצאות החזקות של הבנקים עלולות לגרור אכזבה בחודשים הקרובים. זאת משום שחלק ניכר מהביצועים החזקים, ובעיקר הצניחה בהפרשות להפסדי אשראי, נובעים מסיוע נדיב של הממשלה לעסקים קטנים, מפונים ואנשי מילואים בחודשי המלחמה. ככל שאלה יתחילו לדעוך בחודשים הקרובים, כך יתחילו גם הבנקים לרשום הרעה בתוצאות.

לפי שעה התשואה על ההון שהציגו הבנקים עדיין בשיעור דו-ספרתי גבוה (17.1% בממוצע לחמשת הבנקים). השיאנים ברבעון השני היו מזרחי טפחות (19.9%) והבינלאומי (19.2%). לאומי הושפע לשלילה מחיקת ערך בגין מניות בנק ואלי האמריקאי שבו הוא מושקע, בסכום של כ-600 מיליון שקל.

מאז תחילת יולי חזרו מניות ואלי להתאושש וייתכן שהמחיקות שביצע לאומי בגינו הגיעו למיצוי. אותה מחיקה פגעה בתשואה להון של לאומי שעמדה על 15.9% ברבעון השני, למול 19.4% במקבילו אשתקד.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.