נירה שמיר, הכלכלנית הראשית של בנק דיסקונט, ראתה במהלך הקדנציה שלה כמעט כל משבר אפשרי: משבר הסאב־פריים, הקורונה, עלייתה המפתיעה של האינפלציה, מלחמת רוסיה־אוקראינה וכעת המלחמה שבה אנחנו מצויים כבר שנה שלמה.

● פרשנות | צניחה חופשית של 500 S&P: זה בדרך כלל מה שקורה אחרי היפוך עיקום התשואות

● 4 גרפים והתעלומה: האם וול סטריט בדרך למיתון או שהראלי רק התחיל

קשה לדמיין כלכלן כלשהו, בישראל או בעולם, שהיה מעריך שבשבוע הכי מתוח מול חיזבאללה מאז מלחמת לבנון השנייה, הבורסה בתל אביב תעלה חמישה ימים רצופים והתגובה בשערי המטבעות תהיה מינורית. "בסופו של דבר המשק חזק. לדאבוננו אנחנו כבר למודי מלחמות", אומרת שמיר. "אבל רואים שיש הרבה עסקים ועובדים שממשיכים לפעול, גם אם מרחוק. שוק המניות בעצם מגלם ציפייה שהמערכה תסתיים במהירות. ובהתאם לאמרה בשוק ההון ־ שצריך לקנות בשמועה ולא לחכות שהמחירים יעלו ־ משקיעים ממהרים וקונים עכשיו.

"גורם משמעותי נוסף הוא פעילות הגופים המוסדיים. יש זרימה קבועה של עשרות מיליארדי שקלים אליהם מדי שנה, והגם שחלק גדול מכך מושקע בחו"ל, המוסדיים מנצלים הזדמנויות בשוק המקומי, מה שתורם ליציבותו".

איך מסבירים את כוחו של השקל כיום?

"כשהמלחמה החלה, הדולר קפץ לרמה של 4.1 שקלים, אלא שתוך מספר שעות הודיע בנק ישראל שהוא תומך בשוק המט"ח. יש לו למעלה מ־200 מיליארד דולר שהוא צבר במהלך השנים, אשר נועדו בדיוק לעת הזו. הוא הקציב לכך כ־30 מיליארד דולר, ועד היום מכר רק 8 מיליארד דולר. עצם ההצהרה בנושא של הנגיד, וזה שהשוק מפנים שבנק ישראל עומד מאחורי השוק ומזרים נזילות, נותנים ביטחון לשחקנים בשוק מפני קטסטרופה. השקל כמובן מושפע ממגוון גורמים, אבל הסיפור של בנק ישראל הוא מאוד משמעותי".

בעוד שהבורסה מציגה חוסן מרשים, שוק איגרות החוב המקומי, ובעיקר אלו הממשלתיות, שידר מסר מדאיג בימים האחרונים. התשואה על אג"ח ממשלתית ל־10 שנים טיפסה ליותר מ־5% ושיקפה דאגה של המשקיעים, שדורשים פרמיה גדולה יותר מהמדינה תמורת הכסף שלהם. "שוק האג"ח מגלם את הבעיה שאולי תמשיך ללוות אותנו, כי גם אם הממשלה תתנהל מצוין ב־2025 וקדימה, אנחנו נהיה ברמה גבוהה של הוצאות", אומרת שמיר. "הוצאות הביטחון, למשל, גם לאחר סיום המלחמה צפויות להיות גבוהות ב־1.5% תוצר מרמתן לפני המלחמה. כך שהאתגר בהחלט גדול". הדאגה הזו משתקפת גם בפרמיית הסיכון של ישראל, CDS, שמשקפת את תמחור הסיכון שהמדינה לא תעמוד בחובותיה. הנתון הזה זינק השבוע לשיא אפילו גבוה יותר מפרוץ המלחמה - כמעט 180 נקודות.

נירה שמיר

אישי: נשואה+3, סבתא ל-6 נכדים

מקצועי: כלכלנית ראשית בבנק דיסקונט, בעבר שימשה ראש אגף כלכלה בהתאחדות התעשיינים. בעלת תואר שני במנהל עסקים עם התמחות במימון מהאוניברסיטה העברית

עוד משהו: חובבת טיולי שטח רגליים

"הצמיחה של המגזר העסקי מדאיגה"

בתקופה האחרונה התפרסמו מספר נתוני מאקרו שליליים במשק המקומי. ראשית, האינפלציה התחממה מאוד, בניגוד למגמה העולמית, עם קצב שנתי של 3.6% באוגוסט. גם נתוני הצמיחה של הלמ"ס עודכנו כלפי מטה, לקצב שנתי של מינוס 0.9% בצמיחה לנפש. שמיר רואה תמונה מעורבת: "בצמיחה ראינו התאוששות מאוד מהירה ברבעון הראשון השנה, לאחר צניחה משמעותית בה ברבעון האחרון ב־2023. ואז הגיע הרבעון השני שגרם לנו לאכזבה, עם צמיחה מאוד איטית. למעשה, הצריכה הפרטית מאוד חזקה ונשארת כזו; שוק העבודה נמצא בתעסוקה מלאה והשכר עולה בקצב מהיר; הממשלה נוקטת מדיניות פיסקלית מרחיבה עם העברות למשקי בית ולעסקים. כך שעל אף הריבית הגבוהה רואים כאמור צריכה פרטית איתנה. אלו הבשורות הטובות.

"ויש גם בשורות פחות טובות. כשאני מסתכלת על הצמיחה בתקופה הזו, אני מתמקדת בתוצר העסקי ולא הכללי שרוב האנשים מדברים עליו. למשל, בעוד שהתוצר הכללי צמח בקצב שנתי של 0.7%, התוצר העסקי למעשה התכווץ ב־2.5%. זה הסיפור האמיתי. מדובר בתוצר של המשק בניכוי התוצר של המגזר הציבורי. זה כולל את השינוי בהיקף המועסקים במגזר הציבורי, שכעת כולל גם את חיילי המילואים שמועסקים בו. בנוסף, מנכים גם רכיב שנקרא 'תוצר של שירותי דיור'. הנקודה החשובה היא שאנחנו מנכים את התוצר של המגזר הציבורי מהתמונה הכללית".

באוצר חתכו את תחזית הצמיחה שלהם השנה לרמה של 1.1% בלבד המשקפת צמיחה שלילית לנפש. מה את צופה?

"כיוון שהמחצית הראשונה של 2024 הייתה מאכזבת, במיוחד הרבעון השני, ובהסתכלות על הפרמטרים והפעילות במחצית השנייה, בדיסקונט סבורים שהשנה תסתיים עם צמיחה מאוד נמוכה של 0.6%. כן, בפועל זו צמיחה שלילית לנפש, כי האוכלוסייה גדלה בכ־2%. יתרה מזאת, התוצר העסקי צפוי להתכווץ. לגבי 2025, ההערכה שלנו היא שצמיחת המשק תהיה בסביבות 4.5%, כשהתוצר העסקי צפוי לצמוח יותר, בכ־5.5%.

"אבל, ישנו כאן אבל גדול, שבסוף 2025 אנו רואים תוצר נמוך בכ־3% בהשוואה למה שניתן לצפות לפי צמיחת התוצר ארוכת הטווח, שהיא בערך 3.5% לשנה. התוצר העסקי יהיה נמוך ב־5% מהרמה שהיינו מצפים לראות".

"סיכוי גבוה להורדת דירוג נוספת"

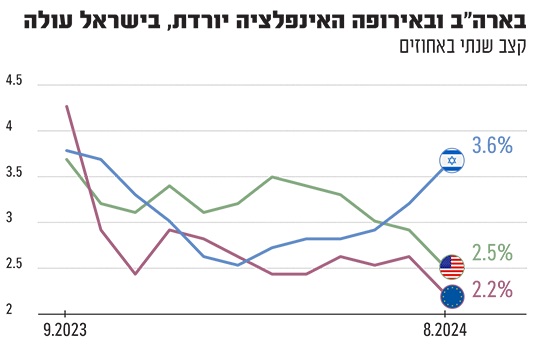

בחזרה לאינפלציה, בעוד שבארה"ב ובאירופה רואים אותה יורדת בתקופה האחרונה, אצלנו כאמור המגמה שונה. להערכתה של שמיר, בטווח הזמן הקרוב המצב אף עשוי להחמיר.

"האינפלציה אכן הפתיעה כלפי מעלה. הגורם נעוץ במידה רבה במגבלות של היצע", היא אומרת. "ראינו את מחירי הטיסות מזנקים בגלל מספר רב של חברות שלא מגיעות לישראל, והתופעה רק מחריפה. גם מחירי הפירות והירקות עולים בצורה משמעותית, בעיקר בגלל המלחמה. השכר עולה בקצב מאוד מהיר ואנו מקבלים אינפלציה שהיא מאוד גבוהה, הרבה מעבר ליעד של 1% ל־3%. לגבי התחזית, בעוד שנה אני חושבת שהאינפלציה תהיה 3.1%, אבל בדרך אנחנו נהיה ברמה גבוהה יותר של למעלה מ־4%".

מה ההשלכות של זה על הריבית בישראל? בעולם היא כבר במגמת ירידה.

"כשבנק ישראל מקבל את החלטות הריבית, הוא מסתכל על מגוון פרמטרים. האינפלציה היא אחד מהם. הזכרנו את העניין של הצמיחה, זה פרמטר נוסף, אבל יש דבר מאוד חשוב והוא היציבות הפיננסית של המשק. הבנק מסתכל על שער החליפין, ובעיקר על התנודות בו, שמלמדות על מצב השוק. וישנה כמובן פרמיית הסיכון של ישראל, שמאוד עלתה. בנוסף, מסתכלים על המדיניות הפיסקלית, ואם היא מאוד מרחיבה, כפי שקורה עכשיו, אז בנק ישראל חייב לנקוט ריסון מוניטרי. לכן, בניגוד לבנקים האחרים בעולם הוא לא יכול להוריד ריבית כרגע".

במילים פשוטות, עד שהממשלה לא תחתוך משמעותית בהוצאות, לא נראה הורדה?

"אין ספק שההתנהלות התקציבית היא סוגיה קריטית. 2024 כבר די היסטוריה; אנחנו לא יודעים איך היא תסתיים, אבל גם חברות הדירוג יבינו ש'אוקיי אנחנו במלחמה, אז אפשר לסלוח'. השאלה היא מה קדימה, מה יקרה ב־2025 וב־2026. זה לא רק עניין הגירעון הגבוה, הרבה יותר חשוב הוא יחס החוב־תוצר. וגם כשמסתכלים על הגירעון, הסיפור הוא תמהיל ההוצאות, האם הוא באמת תומך צמיחה או שההוצאות מונעות משיקולים אחרים? זו נקודה שגם חברות הדירוג מתייחסות אליה.

"למעשה, זה מכלול שיקולים שבו הכול שלוב אחד בשני ־ יש המלחמה מצד אחד, והמדיניות הפיסקלית מצד שני. וחשוב להזכיר גם את החוזקות של המשק שעדיין מתבלטות. למשל, עודף במאזן התשלומים, שזו נקודה שמציינים בחברות הדירוג, ונוספות".

יצוין כי מאז פרצה המלחמה, שלוש חברות הדירוג הגדולות הורידו את הדירוג של ישראל ־ לראשונה בהיסטוריה. אם לא די בכך, כולן העניקו לו אופק "שלילי", המשקף סיכוי גבוה לפגיעה נוספת בסטטוס המדינה. בימים אלו מקיימים נציגיה של חברת מודי'ס שיחות עם גורמים בישראל, ועל פי ההערכות בוחנים נקיטת מהלך מיידי.

מה הסיכוי לדעתך שאנו לקראת הורדת דירוג נוספת?

"זה מטריד. אני חושבת שיש סיכוי גבוה אפילו שזה יקרה. ב־S&P אנחנו מדורגים ברמה אחת מעל דירוג מודי'ס, לכן מאוד יכול להיות שגם שם נחווה הורדה".

עד כמה זה משמעותי? השווקים הרי כבר מתמחרים אותנו נמוך בהרבה מחברות הדירוג.

"השווקים אכן מתמחרים את זה, אבל זה עוד עלול לגרום לזעזוע מסוים. יש השקעות פסיביות שלמעשה מגיבות מיד להורדת דירוג, כך שהמהלך יכול להיות בעל אימפקט".

האם ישראל צועדת לקראת סטגפלציה ־ שילוב של אינפלציה ומיתון? זה נחשב למצב הגרוע ביותר שמשק יכול לחוות.

"סטגפלציה היא שילוב קטלני בין האטה מאוד משמעותית לאינפלציה, וזה מצב שבו גם ידי בנק ישראל והממשלה כבולות, כי אי אפשר לנקוט מדיניות מוניטרית מרחיבה ולא פיסקלית מרחיבה, וזה מאוד בעייתי. במבט היסטורי, אחרי מלחמת יום הכיפורים זה היה המצב הכלכלי. זה הוביל לעשור האבוד ולבסוף לתוכנית הייצוב של 84'־85', שהייתה מאוד כואבת. אני לא חושבת שאנחנו שם כרגע. אם המלחמה באמת תתעצם ותתארך מאוד, זה בהחלט יכול לקרות.

"בתרחיש המרכזי שלנו זה לא מופיע. אנחנו רואים שהמשק מתאושש וצומח. רק אם תהיה פה באמת קטסטרופה מבחינת הפעילות, אז כן, תיתכן גלישה לסטגפלציה - מצב שמאז שנות ה־70' וה־80' לא ראינו, לא אצלנו ולא בעולם. אני מקווה שלא נגיע לשם".

ארה"ב בדרך למיתון? "שאלת מיליון הדולר"

כשמסתכלים על מה שקורה מעבר לים, ובעיקר בארה"ב, זה נראה על פניו כמו אוטופיה; הריבית יורדת, הצמיחה ברוב המדינות בסדר והבורסות רושמות שנה פנומנלית. האם התמונה מטעה?

"אני לא יודעת אם לקרוא לזה אוטופיה, כי אנחנו כל הזמן מתלבטים", שמיר מדגישה. "האנליסטים והנגידים של הבנקים המרכזיים בעולם, למשל הפד, מתחבטים בשאלה האם הכלכלה גולשת למיתון או שתהיה נחיתה רכה. זו שאלת מיליון הדולר. הפד אמנם הוריד את הריבית ב־0.5%, אבל הבהיר לשווקים שההורדות הבאות צפויות להיות מתונות יותר. הוא צריך להיות בטוח שהאינפלציה באמת מאחוריהם. בעוד שבהיבט האינפלציה והצמיחה ארה"ב נראית טוב יותר מאירופה, הרי שנתוני שוק העבודה שם אכזבו, ומנגד נראו מכירות קמעונאיות חזקות. כך שיש נתונים סותרים, וזה מלווה את הכלכלה בכל מקום.

"באירופה ראינו התחלה של הורדות ריבית. הצמיחה כרגע ביבשת אפסית, גרמניה במיתון והצמיחה בה מאוד מתונה. קשה לדעת אם הולכים למיתון או לנחיתה רכה. בארה"ב נתוני שוק העבודה הבאים ילמדו אם המשק יחווה שוב אכזבה או שזה היה אירוע זמני.

"יש פה הרבה חוסר ודאות ואתגר משמעותי לכל הנגידים, אחרי שתמרנו מהמשבר הפיננסי, דרך הקורונה, ועכשיו ליציאה מסביבת ריבית גבוהה", מציינת שמיר.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.