המאבק על הכרטיס הבודד למדד הדגל של הבורסה בתל אביב בעיצומו. אם עד אתמול קבוצת הביטוח מנורה מבטחים הייתה הכי קרובה להצטרף למדד תל אביב 35, המהלכים האחרונים שהוביל יגאל דמרי, יזם המגורים הגדול בישראל, טורפים את הקלפים וכעת החברה הציבורית שבשליטתו מובילה במרוץ. כך לפי נתוני סמארטבול - תוכנה המספקת שינוי חיזויי מדדים בזמן אמת.

● הרפורמה החדשה במערכת הבנקאית: לפתוח פיקדון בחברת כרטיסי האשראי, וחברות הביטוח יהפכו גם לבנקאים

● "לחוכמת ההמונים יש הצדקה": מה עומד מאחורי התחזית האופטימית לכלכלה הישראלית?

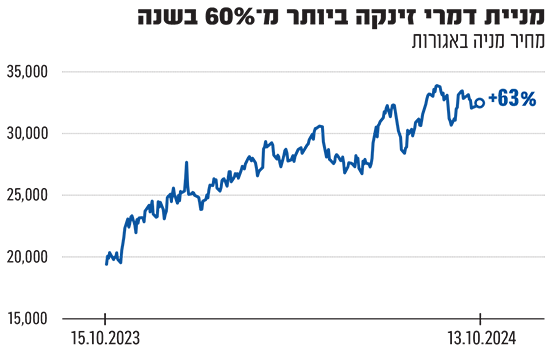

דמרי הכריזה בימים האחרונים על כמה מהלכים עסקיים שהגדילו את שווייה, כולל גיוס הון משמעותי. המשקיעים בתל אביב בהחלט מספקים תמיכה משלהם לחברה: מניית דמרי עלתה בשנה החולפת ב-63%, כמעט כפליים מתשואת מדד ת"א בנייה ויותר מכך ביחס למדד ת"א 35 (שעלה ב-23%). הזינוק במחיר המניה מעניק לדמרי שווי שוק של 6.6 מיליארד שקל - הגדול מבין חברות הבנייה הציבוריות בתל אביב - ומחזקת את מעמדו של יגאל דמרי עצמו כקבלן העשיר בישראל. נתח מניותיו בחברה (59%) כבר עומד על שווי של יותר מ-3.8 מיליארד שקל.

במדד ת"א בנייה, החברה שנמצאת מתחת לדמרי בשווי היא קבוצת אשטרום (5.2 מיליארד שקל), אך היא פועלת בעיקר בתחומי התשתיות ולא רק בנייה למגורים. הקבלן הגדול הבא הוא יעקב אטרקצ'י, שחברת אאורה שבשליטתו נסחרת בשווי של 4.8 מיליארד שקל. מניית אאורה רשמה זינוק מטאורי של 1,500% בשווייה מאז המשבר עליו נקלעה בראשית ימי מגפת הקורונה וזאת על רקע פעילותה העניפה בתחום הלוהט של התחדשות עירונית.

הקרקע שנמכרה וזו שנרכשה

המהלך המשמעותי הראשון שבו נקט דמרי לאחרונה התרחש בחודש יולי, עת סיכם על רכישת חלקת הקרקע שהחזיקה יזמית הבנייה שקרסה, חנן מור, בשדה דב שבצפון תל אביב. מדובר בקרקע להקמת 458 יחידות דיור, שחנן מור רכשה בקיץ 2021 מידי רמ"י תמורת 1.5 מיליארד שקל - בעסקה ממונפת (הלוואה של 1.3 מיליארד שקל). עם עליית הריבית, התברר כי העסקה הייתה גדולה על מידותיה של חנן מור והובילה לקריסתה. את הקרקע בשדה דב, שטח של 7,600 מ"ר, רוכשת בימים אלו דמרי מידי נושי חנן מור תמורת 1.1 מיליארד שקל.

בשבוע האחרון ביצעה דמרי שני מהלכים שנועדו לסייע לחברה להשלים את אותה עסקה, המרכזי שבהם הוא הקצאה פרטית של מניות למספר גופים מוסדיים תמורת כ-350 מיליון שקל. בין המשקיעים בהקצאה נמנים אלטשולר שחם (קרן הגידור נץ), הראל ביטוח, וילין לפידות (גמל), לצד סדרה רחבה של קרנות גידור כגון נוקד, ואר אופטימום, חצבים, טוטאל אופרטיוניטי, ברוש ואחרים.

בד בבד, הודיעה דמרי על מכירת קרקע בחדרה של 7.9 דונמים שמיועדת להקמת 318 יחידות דיור ליזם פרטי. התמורה בגין הקרקע באותה עסקה, דיווחה דמרי, תעמוד על כ-181 מיליון שקל בתוספת מע"מ והיא תשולם בתשלומים. כתוצאה מהמכירה, צפויה דמרי לרשום רווח הון (לפני מס) של 150 מיליון שקל ברבעון הראשון של שנת 2025.

בעבר ניצל דמרי הזדמנויות אחרות לרכישת קרקעות במחירים אטרקטיביים. כך למשל בתקופת הקורונה רכש קרקע בשכונת בבלי בתל אביב מזרוע הנדל"ן הפרטית של יצחק תשובה, אלעד מגורים, להקמת 190 דירות ב-171 מיליון שקל. מרבית העסקאות שביצעה החברה בעבר, התגלו בהמשך כמוצלחות לנוכח עליות מחירי הדיור שכמט ולא פוסקות בישראל.

רווח של יותר משנה במחצית אחת

גם נתוני המחצית הראשונה של 2024 יכולים ללמד עד כמה הפכה דמרי למובילת ענף הבנייה המקומי. בניתוח התוצאות שפרסמו חברות הבנייה למגורים, עלה כי החברה מכרה 248 דירות בחודשים ינואר-יוני, מול 171 דירות בתקופה המקבילה אשתקד. אחריה בהיקפי המכירות עמדה שיכון ובינוי עם 164 דירות באותה תקופה. ההכנסות של דמרי זינקו במחצית הראשונה ב-27% ל-865 מיליון שקל, בשל עלייה במכירת הדירות בפרויקטים וקצב ההתקדמות בביצועם. הרווח הנקי יותר מהוכפל (118%+) ועמד על 267 מיליון שקל במחצית, כשבשנת 2023 כולה הוא הסתכם ב-248 מיליון שקל.

למרות כל אלה הביע יגאל דמרי, המשמש כמנכ"ל החברה, דאגה בשל הירידה בהיקפי הבנייה כתוצאה מהמחסור בפועלים מאז תחילת המלחמה. דמרי אמר בחודש מאי השנה בפאנל של מנהלי חברות נדל"ן ציבוריות שסוקר על ידי גלובס: "היקפי הבנייה יורדים ובינתיים אנחנו שומעים סיפורים על הבאת עובדים, אבל אנחנו במצוקה. יהיו פחות התחלות בנייה ויותר ביקוש. ככל שהזמן עובר, נהיה במצוקה גוברת".

תעקוף את מנורה מבטחים ונתן חץ?

ביום שלישי תיקבע, כאמור, זהות החברה שתיכנס למדד ת"א 35 במקום מניית אלקטרה הצפויה לצאת ממנו (בעדכון המדדים החצי שנתי ב-7 בנובמבר). הקריטריון הראשון לכניסה למדדים הוא החזקות הציבור, שצריך להיות מעל 30% כדי להיכנס למדד המוביל. המועד הקובע לכך היה בסוף החודש שעבר.

הקריטריון החשוב הבא הוא שווי השוק הממוצע של החברה, שייקבע על סמך תשעת ימי המסחר שבין תחילת אוקטובר ועד ה-15 בחודש זה, בהתאם להיקף ההון הרשום למסחר שיהיה ביום הקובע. המקרה של דמרי בולט בהקשר זה שכן שווי השוק הממוצע שלה עלה בזכות הקצאת המניות למוסדיים וזאת למרות ירידה של 3.5% במחיר המניה מתחילת החודש האחרון. הקריטריון השלישי הוא הנזילות, שיקבע כמה משקל תקבל כל מניה במדד.

דמרי נמצאת בעמדת זינוק טובה להיכנס למדד. שווי השוק הממוצע של החברה בימים הקובעים לצורך כניסה למדד עומד על 6.7 מיליארד שקל לצורך חישוב הכניסה למדד, בעוד מנורה צמודה מאחורה עם שווי שוק ממוצע של 6.63 מיליארד שקל. הצלע השלישית במרוץ, חברת הנדל"ן המניב אלוני חץ, נראית רחוקה יותר עם שווי ממוצע של 6.35 מיליארד שקל.

אלוני חץ הודיעה בשבוע שעבר על הכנסת איש העסקים אהרן פרנקל כשותף בחברה, בדרך של הקצאת מניות - צעד שהקפיץ את המניה בשבוע שעבר, אך לאחר מכן היא נסוגה. העסקה נחשבה לחריגה יחסית למדיניות של נתן חץ, שידוע ככזה שלא אוהב שותפים לשליטה. אבל על פניו, סיכויי כניסתה של אלוני חץ למדד פחתו, אף שעסקה ההקצאה לפרנקל אמורה להזרים לתוך החברה 685 מיליון שקל.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.