וורן באפט. לא מרגיש בנוח להשקיע / צילום: Shutterstock

כשהמשקיע הכי פופולרי בעולם אינו מרגיש בנוח להשקיע, האם כולנו צריכים להיות מודאגים?

● ניתוח | זה היה אחד השבועות הטובים שהיו לוול סטריט. מה צפוי בהמשך?

● אם טראמפ ינסה לפטר את פאוול, יו"ר הפד מוכן למאבק. כמה רחוק הוא ילך?

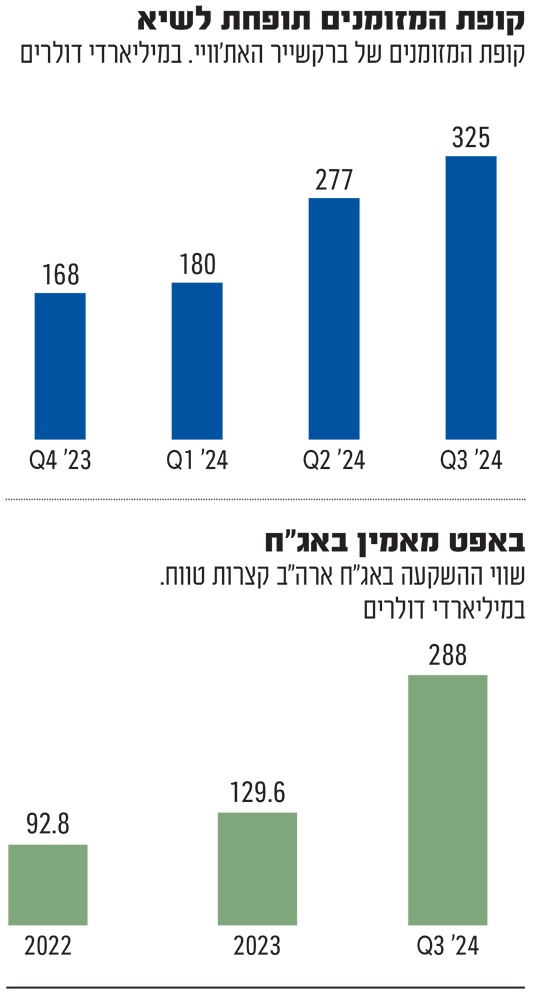

וורן באפט, שהתלוצץ שתקופת ההחזקה המועדפת עליו במניה היא "לנצח", מושקע עדיין בסכומים משמעותיים בחברות אמריקאיות. אבל הוא מעולם לא הוריד כל כך הרבה מהשולחן - סכום עתק של 325 מיליארד דולר במזומן ובשווה ערך, בעיקר בצורת אג"ח ממשלתיות.

כדי להעריך את קנה המידה העצום של האגירה הזו, הביאו בחשבון שהיא תאפשר לברקשייר לרשום צ'ק, ועוד יישאר לה עודף, לרכישת כל התאגידים הרשומים בארה"ב, פרט לכ־25 בעלי השווי הגבוה ביותר - חברות אייקוניות כמו וולט דיסני, גולדמן זאקס, פייזר, ג'נרל אלקטריק או AT&T. נוסף על כך שאִפשר לדיבידנדים ולריבית להצטבר במאזנו, בחודשים האחרונים מכר הקונגלומרט באגרסיביות שתיים מהחזקות המניות הגדולות שלו, אפל ובנק אוף אמריקה. ובפעם הראשונה מזה שש שנים, הוא הפסיק לקנות עוד מהמניות המוכרות לו ביותר - ברקשייר האת'וויי.

האם משמעות הדבר היא שמשקיעים צריכים להיות זהירים לגבי השוק? אולי, אבל הוא מספר לנו אפילו יותר על ברקשייר.

נקט אמצעי זהירות גם בעבר

באפט ושותפו המנוח לעסקים, צ'רלי מאנגר, לא עלו על ביצועי שוק המניות פי 140 באמצעות תזמון שוק. הציטוט המפורסם ביותר של מאנגר הוא כנראה הכלל הראשון שלו בנוגע לכך שצריך לתת לכסף לעבוד: "לעולם אל תפריע לו שלא לצורך". משקיעים העוקבים מקרוב אחרי ברקשייר ומקווים שמעט מהקסם שלה יידבק לתיקי ההשקעות שלהם שמים לב למה היא קונה ומוכרת, אבל הרבה פחות למתי היא עושה זאת.

ובאפט, האופטימי והסבלני לכאורה, נקט אמצעי זהירות גם בעבר. הוא סגר, כידוע, את השותפות המוצלחת ביותר שלו ב־1969, כשאמר שהשווקים היו סוערים מדי, וגם אגר כמויות ניכרות של מזומנים בשנים שקדמו למשבר הפיננסי העולמי - כסף שהוא עשה בו שימוש באופן אופורטוניסטי.

"הוא מודע לעובדה ששווקים נוהגים לנוע בסיבובים ולהגיע לנקודות קיצוניות", אומר אדם ג'יי מיד, מנהל כספים בניו המפשייר ו'בּאפֵטולוג', וגם מחבר הספר "ההיסטוריה הפיננסית השלמה של ברקשייר האת'ווי".

העובדה שערכי המניות מתנפחים אינה אומרת שהם נמצאים על סף התרסקות או אפילו על סף שוק דובי. במקום זאת, הביטו על התמונה הגדולה יותר, וראו מה אומרות הערכות השווי של היום על תשואות במהלך השנים הקרובות, שיכללו תקופות טובות ורעות. אסטרטג גולדמן זאקס, דיוויד קוסטין, חזה לאחרונה שהתשואה של ה־S&P 500 בעשור הקרוב תהיה רק 3% בשנה בממוצע - פחות משליש מן הקצב שלאחר המלחמה.

בתקופה שבה המשקיעים חשים אופטימיים במיוחד, לא זכה הדו"ח של קוסטין לתשומת לב רבה, אך הוא עולה בקנה אחד עם תחזיות אחרות. בחברת ניהול הנכסים הענקית, Vanguard, חזו לאחרונה טווח תשואה שנתי של 3% עד 5% עבור מניות גדולות בארה"ב ורק 0.1% עד 2.1% עבור מניות צמיחה במשך עשור. ויחס המחיר לרווח המתואם למחזוריות של פרופ' רוברט שילר תואם תשואה ממוצעת של כ־0.5% בשנה לאחר האינפלציה - בדומה לתחזית של קוסטין.

ובנוסף, יש את "אינדיקטור באפט" הפשוט עוד יותר, שהאורקל מאומהה כינה פעם "ככל הנראה המדד הטוב ביותר למיקום הערכות השווי בכל רגע נתון". קיימות גרסאות שונות לנושא, אך מדובר בעצם ביחס בין כל המניות הרשומות לגודל הכלכלה האמריקאית. אם ניקח את מדד ווילשיר 5000 כמייצג, הוא עומד כעת על 200%, מה שישאיר אותו בערך גבוה אף יותר מאשר בשיא בועת הטכנולוגיה.

ישמח לבזבז את המזומנים

כאשר האג"ח הממשלתיות מניבות כעת יותר מן התשואה הצפויה על מניות, נראה שבאפט הוריד כמה שיותר אסימונים מהשולחן משום שאין יתרון במניות מסוכנות. אך בפומבי הוא אומר שהוא ישמח לבזבז את המזומנים.

"מה שאנחנו באמת רוצים לעשות, זה לקנות עסקים מעולים", אמר באספה השנתית של ברקשייר ב־2023. "אם היינו יכולים לקנות חברה ב־50 מיליארד דולר או 75 מיליארד דולר, 100 מיליארד דולר, היינו יכולים לעשות זאת".

עכשיו, כאשר ברקשייר שווה טריליון דולר, תידרש עסקה בסדר גודל כזה כדי להזיז את המחט. מִיד מסביר שעסקה שתהיה תואמת לרכישות כמו עסקת Burlington Northern Santa Fe ב־2010 או רכישת חברת הביטוח General Re ב־1998, תהיה שווה 100 מיליארד דולר בערכים המתאימים למאזן של היום.

האם המשמעות עשויה גם להיות שבאפט רואה ערך בשמירה על נזילות לקראת המשבר הבא או המערבולת הכללית בשוק? כן, אך הוא אינו אומר זאת, ולמשקיעים בודדים יש גם יותר אפשרויות מאלה שיש לו. ראשית, אנחנו לא צריכים לשלם פרמיה של 20% או יותר ממחיר השוק כדי להשקיע בעסק, כפי שברקשייר הייתה עושה בהשתלטות. אנחנו יכולים גם לשוט במים רדודים הרבה יותר ובבריכות קטנות יותר. לדוגמה, התחזיות של Vanguard ל־10 שנים נעות בין 7% ל־9% בשנה עבור מניות שווקים מפותחים שאינם אמריקאים ו־5% עד 7% עבור מניות חברות קטנות (סמול קאפ) בארה"ב. מלבד הימור רווחי מאוד על חברות מסחר יפניות בשנים האחרונות, באפט שמר על כספו בעיקר במדינה, וכנראה ימשיך לעשות זאת.

שינויים בברקשייר - בלתי נמנעים

עם זאת, שינויים בברקשייר הם בלתי נמנעים - ולא רק משום שבן ה־94 מתקרב לסוף הקריירה המדהימה שלו. באפט לא היסס בעבר להחזיר מזומנים לבעלי המניות, כמעט אך ורק באמצעות רכישה חוזרת של מניות, אך ברור שהוא סבור שאפילו המניות שלו עצמו יקרות מדי בשביל זה.

ברקשייר גם הגיעה לגודל שבו היא אינה יכולה לשחזר את הרקורד ארוך הטווח שלה של פריסת רווחיה והבסת השוק. היא תצטרך להחזיר כסף בדרך כלשהי - כנראה באמצעות דיבידנד, סבור מיד. בסופו של דבר לא תהיה ברירה אלא להפריע לכסף לעבוד.