המדריך לדמי הניהול

הציבור הישראלי צובר הר של מזומנים בהיקף של לא פחות מטריליון וחצי שקל. בינתיים, במכשירי חיסכון והשקעה צוברי תשואה כמו קרנות נאמנות, קופת גמל להשקעה, ופוליסות חיסכון יש כ־750 מיליארד שקל. המשמעות פשוטה - הישראלים מתקשים להתמצא בג'ונגל של עולם ההשקעות. ויש להם סיבות טובות.

● תשואה של 70% בשנה: המניות שמושכות את בורסת תל אביב והאם נשארו הזדמנויות?

● המחשבון | רוצים להצמיח את הכסף שלכם באגרסיביות? אלה מכשירי ההשקעה המתאימים

מוצרי ההשקעה השונים נראים לעתים מורכבים, מגוון האפשרויות רחב, וקשה להשוות בין הגופים במטרה למצוא את התנאים הטובים ביותר. גלובס עושה סדר במכשירי החיסכון וההשקעה בשוק. מה אתם צריכים לדעת על כל מוצר, למי הוא מיועד, ומי מציע את דמי הניהול הכי משתלמים?

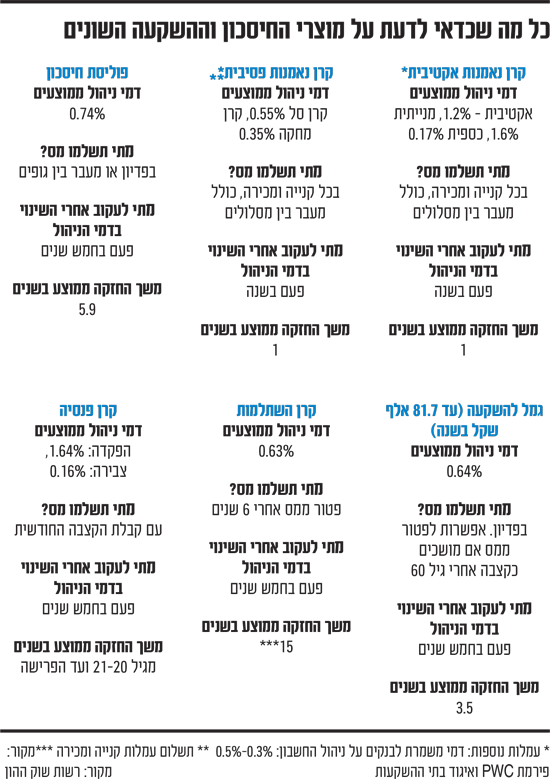

קרן נאמנות: קשה לדעת כמה באמת אתם משלמים

■ דמי ניהול בקרן מחקה: 0.35%

■ דמי ניהול בקרן אקטיבית: 1.2%

קרנות נאמנות הן הדוגמה המובהקת למכשיר השקעה לטווח קצר (הציבור מחזיק בו כשנה בממוצע). ניתן לנהל אותן דרך הבנק, או דרך בתי ההשקעות כשבדרך כלל בבתי ההשקעות דמי הניהול זולים משמעותית והפער יכול להגיע ל־80%. קרנות נאמנות למעשה מנהלות עבורכם את הכסף ומשקיעות באג"ח ומניות בארץ ובעולם. יש קרנות מתוחכמות יותר, כמו אלו האקטיביות שמעניקות חופש פעולה למנהלי ההשקעות להחליט כיצד לפעול, ויש קרנות פסיביות (מחקות מדדים כמו S&P 500 או ת"א 35). אבל כל מעבר בין מסלולים הוא אירוע מס, כלומר תידרשו לשלם על הרווחים שצברתם 25% מס.

כעת, ועדה ממשלתית בשם ועדת הארביטראז' בין מוצרי החיסכון, ממליצה ליצור מעין סל של מוצרים, שכל עוד הכסף שלכם יעבור בניהם - תזכו בדחיית מס, עד למימוש הרווחים. כך תוכלו לעבור בין קרנות נאמנות, פוליסות חיסכון וגמל להשקעה, ללא אירוע מס. עבור חוסכים רבים מדובר בבשורה, אבל היא עוד רחוקה ממימוש.

בשאלת העדיפות של המוצר יש ויכוח גדול. אייל גורן, משנה למנכ"ל אי.בי.אי קרנות נאמנות, מציין כי "היתרון הוא אחידות. לא צריך להתמקח מול הגופים על גובה דמי הניהול. מי שמשקיע 500 שקל או מיליון שקל יקבל את אותם דמי ניהול". את מחירון דמי הניהול ניתן למצוא למשל באתר פאנדר.

מנגד, עומר קרונזון, מתכנן פיננסי בסוכנות ארבע עונות, טוען כי "בקרנות נאמנות יש הרבה עלויות עקיפות שהמשקיע לא מכיר והן לא שקופות לו, כמו עמלת נאמן ודמי משמרת (ל-90% מהציבור, שרוכש דרך חשבון מסחר בבנק. נ"א). רוב האנשים לא קונים קרן פסיבית, כמו קרן שמחקה את מדד ה־S&P 500, אלא תיקים אקטיביים עם דמי ניהול גבוהים של יותר מ־1% (ולפעמים אף יותר מ-2%) - לכן, זה מוצר יקר יותר. לקוחות עם תיק של 2 מיליון שקל ויותר עדיין נמצאים בקרנות נאמנות, ומטביעים אותם בעמלות".

■ עוד משהו: בזכות רפורמת בכר מלפני 20 שנה, נוצרה תחרות גדולה בתחום כשהבנקים כבר לא מנהלים אותו לבדם ורוכשים עבור הציבור את הקרנות של עצמם. כך גם דמי הניהול בענף קרנות הנאמנות נחתכו ב־60%, כפי שמצאה בדיקה שערכה לפני שנה רשות ניירות ערך. בפועל, ניתן לרכוש קרנות המחקות מדדים כמו ת"א 35 או S&P 500 בדמי ניהול אפסיים.

■ למי מתאים: למשקיעים לטווח קצר, שלא חוששים להזיז כספים בעצמם.

קופת גמל להשקעה: הטבת המס שווה את דמי הניהול?

■ הגוף הכי זול: אינפיניטי (0.52% דמי ניהול)

■ הגוף הכי יקר: מור (0.74%)

קופת גמל להשקעה היא מכשיר השקעה לטווח בינוני־ארוך שאותו מנהלים גופי החיסכון דוגמת אלטשולר שחם, ילין לפידות, אנליסט, מיטב, הראל, מגדל ועוד. היתרון הגדול של קופת הגמל להשקעה היא הטבת המס שבה: אם תמשכו את הכסף כקצבה אחרי גיל 60, תזכו לפטור מלא ממס. ובכל זאת, בממוצע, הישראלים פודים את הקופות הללו אחרי כ־3.5 שנים. אבל זה לא היתרון היחיד של המוצר. מדובר במכשיר השקעה נזיל, שהמעבר בין המסלולים בו או בין גופים שונים לא כרוך בתשלום מס. המס בו מגיע רק עם משיכת הכספים. לדברי קרונזון מארבע עונות, "הריבית דריבית במוצרים פנסיה, גמל והשתלמות, בטווח הארוך היא עצומה. כך שכל שבריר חיסכון בדמי הניהול יכול להתבטא אחרי שנה, בדמות עוד כסף".

אבל החיסרון הגדול הוא שהמוצר מוגבל בתקרת הפקדה שנתית של 81.7 אלף שקל (נכון ל־2025 ומתעדכן בהתאם למדד). באשר לדמי הניהול, בימים אלו הרגולטורים עצמם דנים בשאלה האם מדובר במוצר משתלם עבור הצרכן. דמי הניהול נחשבים יקרים ביחס לקרנות נאמנות פסיביות. מנגד, ביחס לקרנות אקטיביות, קופת גמל להשקעה זולה משמעותית.

■ עוד משהו: אם המלצות ועדת הארביטראז' יתקבלו, זו תהיה מכה אנושה לקופות הגמל להשקעה שתשחק את ההטבה כך שתקרת ההפקדה הפטורה ממס תהיה נמוכה משמעותית.

■ למי מתאים: למי שרוצה לשים כסף פעם אחת ו"לתת לו לעבוד", ולא להתעסק כל הזמן עם ניהול הכסף, כמו ביצוע פעולות קנייה ומכירה. אנשים שצברו סכומי כסף נמוכים יחסית.

קרן השתלמות: מוצר חיסכון ללא תחרות, אבל לא כולם זכאים

■ הגוף הכי זול: מגדל וכלל (0.54% דמי ניהול)

■ הגוף הכי יקר: אלטשולר שחם ומור (0.71%)

קרן השתלמות היא ללא ספק מוצר חיסכון ללא מתחרים. הוא אמנם נחשב כמוצר לטווח בינוני, שניתן למשוך ממנו את הכסף לאחר 6 שנים עם פטור ממס, אבל ההטבה שבו הופכת גם השקעה ארוכת טווח למשתלמת במיוחד. לעומת זאת, אם תמשכו את הכסף לפני הזמן, תידרשו למס של עשרות אחוזים, שיכול להגיע עד 47% גם מהרווחים וגם מההפקדות שהפריש עבורכם המעסיק (הקרן מורכבת מהפרשה חודשית של העובד - 2.5% משכרו ושל המעסיק - 7.5%).

המומחים תמימי דעים שזהו מוצר החיסכון הטוב ביותר שקיים היום, כיוון שכל סכום כסף שתחסכו בו יהיה פטור ממס. לכן, יועצים פיננסיים רבים ממליצים להגדיל בו את הרכיב המנייתי ולהשאיר אותו לכמה שיותר שנות חיסכון. בפועל, כפי שחשף השבוע גלובס, אנשים מחזיקים בו לתקופה של כ־15 שנים בלבד בממוצע.

החיסרון של המוצר הוא ששכיר לא יכול לפתוח אותו לבד, אלא תלוי ברצון של המעסיק. עצמאי יכול לפתוח לעצמו קרן השתלמות. לכן, לכחצי מאזרחי ישראל אין קרן השתלמות. בנוסף, הטבת המס מוגבלת - והיא תקפה עד הפקות של כ־19 אלף שקל בשנה (לשכיר. לעצמאים תקרה גבוהה יותר). התקרה הזו, בניגוד לזו של קופת הגמל להשקעה, לא התעדכנה כבר 20 שנה, ונשחקה עם השנים בעקבות האינפלציה בכ־45%.

■ עוד משהו: באוצר רואים במכשיר הזה "הטבה לעשירים" ומעוניינים בכל שנה לבטל אותה, אך נתקלים בהתנגדות נחרצת של ההסתדרות ונאלצים לסגת מכך בתמורה לגזירות אחרות. מנגד, באיגוד בתי ההשקעות למשל היו רוצים לראות דווקא הרחבה של ההטבה הזו ופתיחתה לכל הציבור, כך שלא תהיו תלויים ברצון הטוב של המעסיק.

■ למי מתאים: לכל שכיר שמצליח לקבל זאת מהמעסיק, או לעצמאים.

פוליסת חיסכון: בין קרן נאמנות לגמל להשקעה

■ דמי ניהול ממוצעים: 0.74%

מדובר במוצר חיסכון לטווח הבינוני, דומה מאוד לקופת גמל להשקעה אך מנוהל רק על ידי חברות הביטוח (כלל, הפניקס, מנורה וכד'). היתרון של פוליסת חיסכון הוא שאין מגבלת הפקדה, כך שתוכלו להפקיד לתוכה כל סכום שתרצו. בנוסף, מעבר בין מסלולים הוא איננו אירוע מס - כל עוד לא עברתם גוף חיסכון. מנגד, החיסרון הגדול הוא דמי הניהול הגבוהים, שלאורך שנים יכולים להצטבר.

■ עוד משהו: ועדת הארביטראז' מעוניינת לשדרג את מעמד פוליסות החיסכון, כך שגם במעבר בין מנהלי ההשקעות השונים תשלום המס יידחה.

■ למי מתאים: למי שרוצה לשים כסף פעם אחת ו"לתת לו לעבוד", ולא להתעסק כל הזמן עם ניהול הכסף, כמו ביצוע פעולות קנייה ומכירה. כמו כן, אנשים שצברו סכומי כסף גבוהים יחסית, כך שאינם יכולים להכניס אותם לקופת גמל להשקעה.

קרן פנסיה: לא תמיד הכי זול זה הכי משתלם

■ הגוף הכי זול: אינפיניטי (1% מההפקדה ו־0.18% מהצבירה)

■ הגוף הכי יקר: מנורה (1.73% מההפקדה ו־0.15% מהצבירה)

בניגוד למכשירים האחרים, כאן מדובר בחיסכון שהוא חובה, ואתם גם לא שולטים בכמות הכסף שתחסכו בו מדי חודש. מאז שנת 2008 כל עובד בישראל מחויב להפקיד כספים לפנסיה. העובד עצמו מפריש 6%־7% משכרו, בעוד המעסיק מפריש ל"תגמולים" 6.5%־7.5% ול"פיצויים" 6%־8.33%. מדובר בחיסכון לטווח ארוך מאוד שאמור להיצבר למיליון שקל ויותר בשנות הפנסיה, במטרה לאפשר לאדם שמירה מסוימת על רמת החיים שהייתה לו במהלך שנות העבודה. אם יש המלצה גורפת בתחום, הרי שהיא לא לפדות את כספי הפיצויים כשעוזבים מקום עבודה, שכן מדובר בכספים שנועדו לפנסיה ולא לצריכה שוטפת. בנוסף, משיכה מוקדמת מובילה לפגיעה בהטבות מס בפנסיה.

בקרנות פנסיה דמי הניהול מתחלקים לשניים: מההפקדה - כלומר בהסכום שאתם מפקידים בכל חודש. ומהצבירה - כלומר מהקרן שנצברה לאורך זמן. ככל שהקרן שלהם גדלה, דמי הניהול מהצבירה הופכים לנתון המשמעותי ביותר ולכן עליו כדאי להתמקח.

שורה של רפורמות ניסו (וגם הצליחו) להוזיל משמעותית את דמי הניהול בקרנות הפנסיה. אחת מהן, משנת 2016, היא זו של קרנות הפנסיה "ברירת מחדל". אלו, נבחרות במכרז של המדינה, ומציעות את דמי ניהול זולים במיוחד: 1% מההפקדות ו־0.22% מהצבירה. הרפורמה נועדה לסייע לעובדים שלא יכולים להתמקח על תנאי הפנסיה שלהם. מנגד, לא תמיד הכי זול זה הכי משתלם. מצד שני בקרנות ברירת מחדל יש חשש שמכיוון שמדובר בפנסיות נפוצות בקרב מקבלי משכורות נמוכות וצעירים, והיא לא מתמחרת בעיות בריאותיות מסוימות, הקרנות הללו פחות יציבות מהמקבילות הגדולות יותר. ובכל זאת, לפחות בינתיים מדובר בחשש עתידי בלבד שספק אם יתממש. ובכל מקרה נעשים צעדים כדי לנסות ולכפר על הסיכון המדובר.

דמי הניהול המקסימליים עומדים על 6% מההפקדות החודשיות ועד 0.5% מהכסף שכבר נצבר בתוך קרן הפנסיה. בפועל, מאז רפורמת פנסיות ברירת המחדל, נוצרו קרנות זולות יותר משמעותית. ההבדל עשוי להגיע למאות אלפי שקלים שיישארו בקרן הפנסיה שלכם, ולא "ייאכלו" כדמי ניהול.

■ עוד משהו: דמי הניהול הוא אמנם הנתון היחיד שיש לנו השפעה עליו (ראו מסגרת), אבל כמובן שהם לא התמונה כולה. והחלק הארי של החיסכון נובע מהתשואות לאורך זמן ואפקט הריבית דריבית.