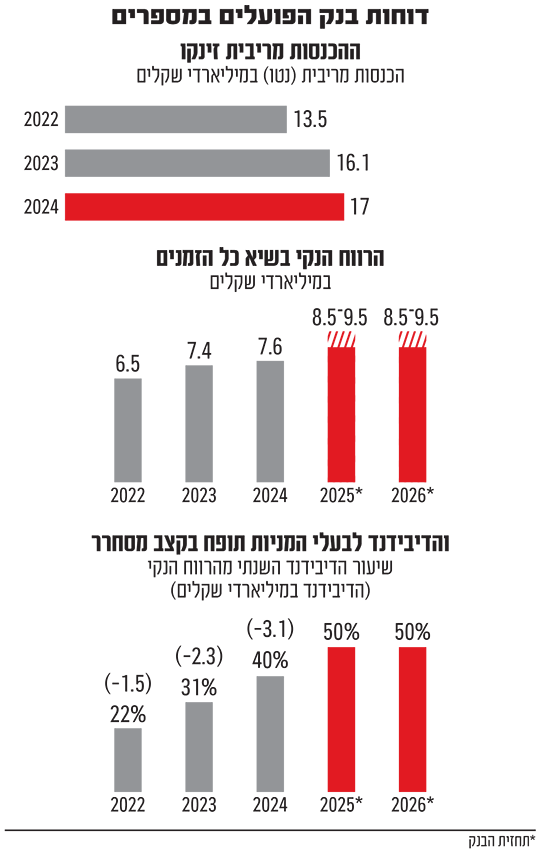

בנק הפועלים פרסם היום (ב') את הדוחות הכספיים שלו לשנת 2024 והדהים את השוק. הרווח הנקי שוב שבר את שיא כל הזמנים והרקיע ל־7.6 מיליארד שקל, הדיבידנד שחולק בעקבותיו לבעלי המניות הגיע ליותר מ־3 מיליארד שקל - 40% מהרווח הנקי. וכל אלו עוד צפויים לזנק בשנתיים הקרובות, אם תחזיות הבנק יתממשו.

● השלב האחרון לפני אישור הדיבידנד? אל על תגדיל את חלקה בהוצאות הביטחון בעד 10 מיליון דולר בשנה

● מענק מהבנק: ההודעה המפתיעה שקיבלו עובדי מזרחי טפחות

אין ספק כי הדוחות התקבלו באהדה בשוק, שכן מניית בנק הפועלים זינקה ביותר מ־5% בתל אביב ואף משכה איתה למעלה את הסקטור כולו כשמדד הבנקים קפץ בכ־3.5% ביום שני. מדוע המשקיעים כל כך מרוצים ומהם סימני השאלה הפתוחים? הנה 3 נקודות שכדאי לשים לב אליהם בדוח.

1 אם הריבית תרד, מאיפה יגיעו הרווחים

בשלוש השנים האחרונות, מאז החלה הריבית במשק לזנק, היא הייתה המנוע מאחורי רווחיות הבנקים. כך למשל, כך למשל, במהלך שנת 2022 - שבמציתה החלה לעלות הריבית - ההכנסות מריבית בבנק הפועלים (נטו) הסתכמו ב־13.5 מיליארד שקל. הנתון הזה עלה בהדרגה יחד עם העלייה בשיעור הריבית, ובשנת 2024 הוא הגיע לשיא - 17 מיליארד שקל. מדובר בנתון שמשקלל גם את ההכנסות מריבית, וגם את ההוצאות שנובעות מתנאי מינוף מתהדקים.

אבל בקרוב, חגיגת הריבית עשויה לדעוך, כשהתחזיות מדברות על 2־3 הורדות ריבית עד סוף 2025. מהצד השני, ההוצאות על הריבית על הפקדונות עשויות לעלות בקרוב. בשבוע שעבר דרש הרגולטור מהבנקים להציג כיצד הם יכולים להעלות את הריבית על כספי הציבור בפקדונות (או בעו"ש).

ובכל זאת, בנק הפועלים מציב לעצמו יעד שאפתני: רווח נקי של 8.5־9.5 מיליארד שקל בכל אחת מהשנים 2025־2026. בפועלים מעריכים שיוכלו לעמוד ביעדים גם לאחר הפחתות ריבית של בנק ישראל. כאשר זו תגיע לפי המודל שלהם ל־4% השנה ו־3.75% בסוף 2026 וגם אם האינפלציה במשק תהיה ברמה של 2.5%־2.3% בשנות התוכנית. התחזיות של בנק הפועלים דומות לאלו של בנק ישראל, אך לא כוללות את השינוי בפיקדונות.

אז מאיפה יגיעו הרווחים? בבנק סומכים על השירות. האסטרטגיה של לאומי ומזרחי טפחות המכונה "הלקוח המרכז" מגיעה גם לפועלים, אם כי באיחור. בבנק מעריכים כי יצמיחו את הפעילות בשלושה מיקודים שונים: "צמיחה במכירות, באמצעות הפעילות בדיגיטל, בסניפים ובמוקדים. מובילות בשירות והוגנות, כדי להגביר את שביעות רצון הלקוחות ולחזק את הקשר איתם בכלל הערוצים. ושיפור ביעילות התפעולית של הבנק, תוך אימוץ טכנולוגיות והגברת פריון העובדים". אגב יעילות, בימים אלה מקדם הבנק תוכנית הפרישה מרצון שצפויה לצמצם את מצבת העובדים בכ־770 משרות עד שנת 2028. ב־24' התוכנית עלתה לבנק 600 מיליון שקל, אך בהמשך היא צפויה לעזור בהתייעלות.

2 הדיבידנד צפוי לצמוח לסכום עתק

תחזית אופטימית נוספת של הפועלים נוגעת לחלוקת הדיבידנד לבעלי המניות. מאז החלה הריבית לעלות, לקראת כל עונת דוחות כמעט הרגולטור מנסה למתן את חלוקת הדיבידנד של הבנקים. בשנת 2024 הבנקים נדרשו לתקרה של 40% מהרווח הנקי. בבנק הפועלים מדובר כאמור בסכום עתק של 3.1 מיליארד שקל. כעת, מבקשים בבנק להציב יעד חדש - חלוקת דיבידנד של 50% לפחות מהרווחים לבעלי המניות - כלומר יותר מ־4 מיליארד שקל בהסתמך על תחזית הרווח של הבנק.

התחזיות של הפועלים חושפות את ההימור של ידין ענתבי | חזי שטרנליכט, פרשנות

ידין ענתבי מונה לתפקיד מנכ"ל בנק הפועלים בקיץ שעבר, וכבר הצליח להפתיע את השוק פעמיים. הפעם הראשונה הייתה כשהכריז על תוכנית פרישה מרצון שנועדה לצמצם 770 משרות. והפעם השנייה הייתה ביום שני, עם פרסום הדוח השנתי. ענתבי החליט לבצע מהלך חריג שלא נעשה בקרב הבנקים זה שנים – לספק תחזית.

התחזית של בנק הפועלים אופטימית לכל הדעות. היא צופה רווח נקי של 8.5־9.5 מיליארד שקל בכל שנה בשנתיים הבאות, צמיחה בתשואה להון ובתיק האשראי, ודיבידנד עצום של 50% (בכפוף לאישור הרגולטור כמובן). נכון ליום שני השבוע, ההחלטה הזו השתלמה, ומניית הבנק זינקה ביותר מ־5% - שיעור זינוק יומי שבדרך כלל בנקים יכולים רק לחלום עליו.

אבל לפרסום תחזיות יש גם מחיר. שוק ההון אוהב אותן כל כך, עד שלעתים הוא עשוי להיות עיוור לחלוטין לתוצאות בדוח הכספי ולהזניק או להפיל את המניה רק על סמך אותן ציפיות לעתיד. אם ענתבי תוהה איך ההימור הזה יכול להתנקם בו, הוא יכול להביט באמנון שעשוע במובילאיי. חברת טכנולוגיית הרכב התפרסמה בוול סטריט בשל הפחתת התחזיות שלה. זו אחת הסיבות המרכזיות לכך שמניית מובילאיי בצניחה חופשית של 40% בשנה האחרונה (אם כי לא הבלעדית). האכזבה מהתחזיות השפיעה כל כך על מובילאיי, עד שהיא החליטה בתקופה האחרונה לעבור לתחזיות שמרניות הרבה יותר, בתקווה שאותן לא יאכזבו. מנגד, ענתבי יכול להתנחם בכך שגם אם הרווחים ישחקו והצמיחה תתמתן, הוא תמיד יוכל לעודד את המשקיעים בתחזית אופטימית.

האם המפקח על הבנקים, דני חחיאשוילי, ייתן להם אור ירוק? לא בטוח. בשבוע שעבר, פרסמנו בגלובס כי גורם במערכת הבנקאית אמר: "בנקים שצפויים להציג עודפי הון משמעותיים התחילו לגשש בפיקוח על הבנקים באשר לנכונות להגדלת התקרה. כנראה ששם לא ששים לאפשר להם להגדיל אותה". מבנק ישראל נמסר בתגובה: "בתקופה זו, בה האי־ודאות הגאופוליטית והשלכותיה הכלכליות עדיין מלוות אותנו, חשוב שהבנקים ינהלו את ההון שלהם בצורה שמרנית".

3 התחזיות יהפכו מאופטימיות לפסימיות?

"בסך־הכול אלה תוצאות טובות", אומר לגלובס מוטי ציטרין, סמנכ"ל וראש תחום מוסדות פיננסיים ומימון מובנה בחברת מידרוג. "מה שמיתן מעט את התוצאות של הבנק ברבעון האחרון אשתקד הייתה האינפלציה האפסית (ברבעון, ח"ש). כנראה ששאר הבנקים שטרם הציגו את התוצאות ירוויחו קצת פחות בגלל זה".

לדברי ציטרין, בבנק הפועלים וגם במערכת הבנקאית מציגים "שנה אחרי שנה - רווחיות שיא. וגם תשואה על ההון בשיעור דו־ספרתי גבוה, רוב הבנקים רושמים תשואה על ההון של 15% צפונה ויש להם כריות נזילות מספקות". ובכל זאת, לא הכול ורוד. ריבית גבוהה לא רק טובה לבנקים, אלא גם משקפת סיכון מסוים למשק, שעלול לפגוע בהם במידה ותהפוך לכשל אשראי. ציטרין מעריך שכל עוד המלחמה נמשכת, והאי־ודאות שוטפת את הכלכלה העולמית, בנק ישראל יתקשה להוריד ריבית, האינפלציה תישאר גבוהה, והסיכון שמתגלגל לבנקים עלול לגדול. "ככל שהמלחמה תתחדש, והסנטימנט הכלכלי יורע, סביר שהתחזיות (לביצועי הבנקים) לאט־לאט יהפכו לשליליות". אומנם במדרוג "לא צופים דרמה", לדברי ציטרין, אבל כן, "פגיעה מסוימת ברווחיות הבנקים וגידול בנזקי אשראי".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.