מבצעי קבלנים / צילומים: דרור מרמור, פולי טובמן, עיבוד: טלי בוגדנובסקי

בתחילת אפריל נכנסו לתוקפן המגבלות שהטיל בנק ישראל על המערכת הבנקאית, בכל הקשור להעמדת מימון עבור מבצעי הקבלנים ששלטו ביד רמה בשוק הדירות החדשות בשנתיים האחרונות. השאלות עלו מייד: כיצד ישפיע המהלך על שכיחות המבצעים הללו, ואיך יתגברו הקבלנים על המשוכה - שכן הכלי השיווקי הזה הפך מוצלח מאוד מצד המוכרים.

● "כשל תחרותי": יוקם צוות ממשלתי לבחינת מעורבות הבנקים במחירי הדירות

● הכלכלן הראשי: היזמים חוששים מבנק ישראל - ומגדילים את המבצעים הפיננסיים

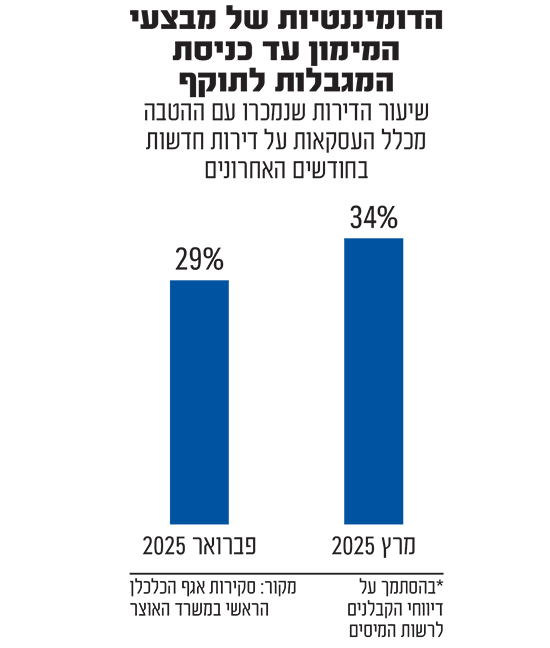

עד כמה מוצלחים היו המבצעים הללו? בסקירה האחרונה של אגף הכלכלן הראשי במשרד האוצר צוין כי בחודש מרץ 2025 - החודש האחרון לפני כניסת מגבלות בנק ישראל לתוקף - השיעור הממוצע של הדירות שנמכרו באמצעות מבצעי המימון, מתוך כלל הדירות שנמכרו בכל פרויקט, עמד על 34%.

חודש וקצת לאחר מכן, נראה כי מבצעי המימון הולכים ונעלמים, ואיתם ההצעות לשלם אחוזים בודדים במעמד החתימה. הקבלנים מתמקדים באחת הנקודות הכואבות ביותר מבחינת הרוכשים: עול המשכנתא.

עלות של הלוואת קבלן

כאמור, עיקר המיקוד של החברות כיום הוא בתשלומים החודשיים שאיתם מתמודדים הרוכשים העתידיים: המומחים לתחום מעריכים כי עליית הריבית ייקרה את ההחזר החודשי בכ־1,000 שקלי בממוצע.

לא מעט חברות מציעות מבצעים הנוגעים ישירות להחזרים החודשיים. חברת ענב, למשל, מציעה לרוכשים בפרויקט שלה בדרום־מזרח כפר סבא מימון מלא של החזרי המשכנתא החודשיים או של תשלומי השכירות, עד לקבלת המפתח בעוד קצת יותר משנה. מדובר ב־10,000 שקל בחודש לרוכשי דירת 4 חדרים, ו־12 אלף שקל בחודש עבור רוכשי דירת 5 חדרים.

סמנכ"ל המכירות בחברה, עירון בציר, מעריך כי מדובר בתשלום כולל של 140־170 אלף שקל לכל דירה לאורך כל התקופה. לדבריו, "מבחינת החברה מדובר באותה עלות של הלוואת קבלן".

חברות אחרות מציעות מימון משכנתאות לא צמודות בריבית נמוכה של 3%־2.5% לתקופות קצובות (שנה לדוגמה). כך חברת עץ השקד מציעה משכנתא בריבית קבועה בשיעור 2.9% ל־20 שנה בפרויקט. נציין כי הריבית הממוצעת על משכנתאות (קבועה ולא קבועה) במגזר השקלי הלא צמוד עומדת נכון למרץ השנה על 5.09%.

מבצעים כמו פעם

מעבר על המבצעים שנמצאים כרגע "באוויר" מראה כי מבצעי המימון עוד קיימים - אך הם הצטמצמו משמעותית ולרוב בתנאי תשלום של 20/80 (תשלום ראשון בשיעור של 20% ממחיר הדירה), כפי שהיה נהוג בעבר. אומנם גם במסגרת מבצעי המימון בשנתיים האחרונות הוצע מתווה כזה, אך בתוספת הלוואות הקבלן שכעת נראה כי כבר ניתנות בהיקפים נמוכים יותר. חברות אחדות מציעות מתווה של 15/85 - אך אלו נדירות.

חברות נוספות מציעות את מתווה העסקה הליניארי, שעד ל"השתלטותם" של מבצעי המימון על השוק נחשב לנפוץ ביותר. במסגרת זו התשלום נקבע מראש בנקודות מסוימות על ציר הזמן, ובהתאם להתקדמות הפרויקט. חברת גינדי החזקות, לדוגמה, מציעה באחד הפרויקטים שלה תשלום של 7% בעת החתימה; 8% עד לסוף השנה הנוכחית; 15% בעת קבלת ההיתר (כשנה מהיום); והיתרה לקראת האכלוס. אגב, גינדי מכרה בפרויקט זה לבדו כ־100 דירות בתוך שבועיים, וחברת ענב מכרה בפרויקט שלה כבר כ־60% מהדירות - נתונים המעידים על כך שהביקושים לדירות חדשות עודם איתנו, ולא בהכרח "התקררו".

"תופעה" נוספת שנראית לאחרונה מגיעה מכיוון שבעבר הקבלנים חששו ממנו: הנחה ישירה במחיר הדירה. עד היום נמנעו הקבלנים מלהציג ירידות מחירים ממשיות במבצעים שלהם. זאת על מנת לשמור על רמת מחירים גבוהה על הנייר. כיום אנו רואים יותר ויותר מבצעים שבהם ירידת מחירים מפורשת, גם אם על מספר דירות מוגבל. כך למשל, חברת גרופית מציעה בפרויקט שלה בת"א דירות בהנחה של 370 אלף. וישנן גם חברות שמציעות מבצעי מימון של שדרוגים לדירה של עד עשרות אלפי שקלים.