אם הייתם צריכים לבחור שם אחד שיישמע הכי טכני, הכי אפור, הכי רחוק מהחיים עצמם או מאיזשהי סקסיות של השקעה - כנראה שתיקון 190 היה מועמד מוביל. ובכל זאת, בשנים האחרונות השם הזה הצליח לחדור לקבוצות השקעה, שיחות מסדרון והפך לכלי עבודה מרכזי של סוכני וסוכנות ביטוח לניהול הכסף בגיל פרישה.

● המחשבון | שוקלים לדחות את המשכנתא? הסיבה להימנע ולמי זה מתאים

● המחשבון | מבחן התשואה והסיכון: בדקו איזו קרן פנסיה מתאימה לכם

● המחשבון | רוצים לרכוש דירה להשקעה? 5 דברים שכדאי לדעת לפני

מה עומד מאחורי השם האפור?

תיקון 190 הוא שם רחב של תקנות, אבל אנחנו נתייחס לחלק אחד: היום החיסכון הפנסיוני שלנו הוא חיסכון קצבתי, כלומר כל כסף שייכנס לקופת הגמל, הפנסיה או ביטוח המנהלים יהיה כסף שנראה רק בגיל פרישה. ובגדול, נוכל למשוך אותו רק כקצבה.

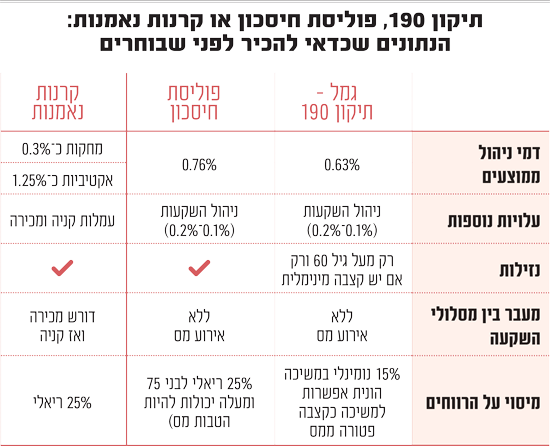

ב־2012 התווספה אופציה שמאפשרת להכניס כסף פרטי לקופת הגמל (כלומר, לא רק הכסף הרגיל מהתלוש) ובכך להעניק לציבור מכשיר השקעה נוסף, שאיתו אפשר לנהל את ההון או להגדיל את הקצבה. לאופציה הנוספת הזאת קוראים תיקון 190, והוא מאפשר להפקיד כסף פרטי בקופת גמל פנסיונית, ולמשוך אותו אחרי גיל 60 כמשיכה חד פעמית במס של 15% נומינלית או למשוך אותו כקצבה פטורה ממס.

אחד היתרונות הגדולים של תיקון 190 הוא במצב של אינפלציה אפסית, כי המס הוא נומינלי. כיום, כאשר האינפלציה עומדת על 2.5% וצפונה, לא בטוח שאפשר עוד לנופף בצורה חד משמעית ביתרון זה. ועדיין, יש עוד מאפיינים שכדאי לציין: תיקון 190 הוא בעצם ניהול הכסף בקופת הגמל, וככזה יש אפשרות לשינוי מסלול ההשקעה או ניוד בין חברות ללא אירוע מס וללא עלות, כמו גם היכולת לקחת הלוואה בתנאים טובים ביחס לשוק.

האם זה מתאים לכל אחד? תלוי באופי המשקיע ובאלטרנטיבה: עבור מי שמחפש תחליף לקרנות נאמנות מנוהלות, תיקון 190 הוא בהחלט אופציה טובה. אם המטרה היא להגדיל את הקצבה, יש פה מכשיר שיכול לענות על כך, שכן הקצבה תהיה פטורה לחלוטין ולא יהיה מיסוי על הרווחים.

מתי בכלל אפשר לחשוב על 190?

התנאי הראשון הוא שהמשיכה בכלל אפשרית רק למי שמלאו לו 60 ובנוסף, רק למי שיש לו קצבת פנסיה מינימלית (נכון להיום 5,183 ש"ח לחודש). אלו שני תנאים מצטברים והכרחיים. תחשבו על חוסכת בת 50 שמפקידה, למשל, חצי מיליון שקל לקופת גמל תחת תיקון 190, הכסף, למעשה, לא נזיל לפחות ל־10 שנים וגם לאחר אותם 10 שנים, היא תוכל להתחיל למשוך את הכסף רק אם תהיה לה כבר פנסיה שהיא מקבלת, ושהסכום שלה יהיה מעל הסכום המינימלי באותה שנה.

שימו לב לחידוד פה, את גובה הקצבה המינימלית בודקים במועד המשיכה ולא במועד ההפקדה, כך שבמועד משיכת הכספים חייבים שתהיה קצבה מזערית בהתאם לסכום של אותה שנה. אם לא, המשיכה תיחשב כמשיכה שלא כדין ותהיה חייבת במס בשיעור של 35%.

חלק מהכסף ״ירותק״

עוד נקודה שחייבים להכיר הוא הסכום שירותק לקצבה מזכה. כל שנה הסכום הזה קצת משתנה ונכון ל־2025 מדובר בכ־38 אלף שקלים.

מה זה אומר? נניח והפקדתם חצי מיליון שקלים, והגעתם לגיל שאפשר למשוך, ונניח יש גם קצבה מינימלית, עדיין צריך לקחת בחשבון שלא כל הסכום בהכרח נזיל. בפועל, סכום של 38 אלף "מרותק", זה אומר שהוא לא ניתן למשיכה חד־פעמית אלא אם כן תוכיחו למס הכנסה שלא קיבלתם על סכום זה הטבת מס כלשהי.

בפרקטיקה זה אומר שסיכוי גבוה שצריך לשכוח מהסכום הזה כחלק מהמשיכות ההוניות. אפשר להשאיר אותו בקופה והוא יעבור למוטבים/יורשים כסכום פטור ממס או שאפשר בחלק מהמקרים להעביר לקרן הפנסיה ולקבל מהם קצבה יחד עם הפנסיה הרגילה. למי שיש קצבה גבוהה, יכול להזדכות על חשבון הכספים האלו ולקבל החזר מס שיכול להגיע גם לאלפי שקלים.

בדוגמה שלנו, מתוך ה־500 אלף, כ־38 אלף שקל ירותקו, וכ־462 אלף שקל יוכלו להיות נזילים, במידה שהתנאים האחרים אכן התקיימו או שניתן לקבל מהכסף קצבה פטורה ממס. ככל שמדברים על הרצון למשוך כסף חד־פעמית, הריתוק בעצם אומר שהפקדת כספים כדאית כאן רק בסכומים גבוהים. כנראה שלא באמת תרצו להשקיע 100 אלף שקל כש־38 אלף לא זמינים לכם. אם אנחנו מדברים על כמה מאות אלפי שקלים ועל תכנון ההון וההורשה, אז זה סיפור אחר.

אגב, במידה שתעשו הפקדה לתיקון 190 בכל שנה, תצטרכו לרתק סכום כזה בכל שנה. כך גם הפקדות לחברות שונות שנעשו באותה שנה. הפקדתם 100 אלף לילין ו־100 אלף למיטב? כל חברה ״תצבע״ את הסכום המדובר.

ומה קורה באמת במקרה פטירה? אם הפטירה התרחשה לפני גיל 75, כל הסכום - הקרן והרווחים - עובר ליורשים ללא מס בכלל. אם הפטירה היתה אחרי גיל 75, על הרווחים יחול מס רגיל למכשיר של 15% נומינלי.

שורה תחתונה

למי זה יכול להתאים? לאנשים שמתקרבים מאוד לגיל 60 (ולכן לא ״נועלים״ את הכסף לזמן רב) או לאנשים אחרי גיל 60, ובתנאי כמובן שתהיה להם קצבה בסיסית. שימו לב שכדאי לקחת מרווח יפה מעל הקצבה כדי שלא יווצר מצב שאחרי כמה שנים, הקצבה המינימלית כבר גבוהה יותר מהקצבה שאתם מקבלים. אנשים שנולדו לפני 1948 יכולים לשקול מוצרים שמציעים הטבות מס אחרות.

תיקון 190 הוא לא בהכרח איזה טריק של הטבות מס כפי שהכותרות לרוב מציגות אותו. בסוף, מדובר בעוד אפשרות לחיסכון פנסיוני - עם זכויות, עם גמישות אבל גם עם לא מעט מגבלות, ולכן בבחירה בו יש המון משמעויות.

כמו כל החלטה מהותית בניהול כספים - השאלה החשובה היא לא מה המוצר, אלא האם הוא מתאים לכם. במקרה הזה ההתאמה צריכה להיות סביב אופי ההשקעה, סכום ההשקעה, מידת הנזילות הדרושה של הכסף ועמידה מספקת בתנאי של הקצבה המינימלית.