המפקח על הבנקים דני חחיאשוילי. צילומים: שלומי יוסף, איל יצהר, עיבוד: טלי בוגדנובסקי

בזמן שבמשק קיימת דריכות לקראת החלטת הריבית, הבנקים מחכים לא פחות להחלטה אחרת, כזו שאמור המפקח על הבנקים דני חחיאשווילי לקבל. הם מעוניינים מזה תקופה שהמפקח יעלה את שיעור חלוקת דיבידנד מהרווח הנקי מ־40% ל־50%. מדוע הבנקים מעוניינים בכך? מה הנימוקים בעד ולמה המפקח על הבנקים טרם אישר זאת. גלובס עושה סדר.

● הלחצים על הנגיד ובית ההשקעות שמעריך: "הריבית עשויה לרדת מחר"

● הישראלית שקפצה בכ-40% בשבוע בוול סטריט, וזו שקיבלה אזהרה מנאסד"ק

מה המצב כיום?

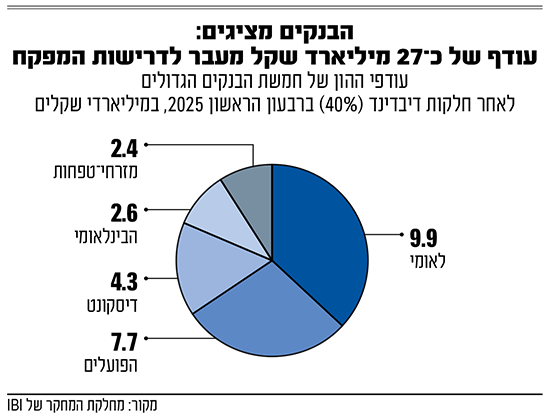

מבחינת הבנקים הרי שנוצרו להם עודפי הון משמעותיים, ביחס לדרישות הרגולטוריות הקפדניות של המפקח עצמו. יש להם לצורך העניין "יותר מדי" כסף בהון העצמי שהם יכולים לחלק אותו, ועדיין לעמוד בדרישות הפיקוח לכריות הון מספקות שישמרו על יציבותם. לבנקים יש הרבה מעל ל"מינימום הנדרש". כמה יותר? לירן לובלין, מנהל מחלקת המחקר של אי.בי.אי, חישב כי מדובר בעודפי הון בהיקף של כ־27 מיליארד שקל בחמשת הבנקים הגדולים

נסביר כי יחס הלימות ההון של הבנקים, הוא דרישה רגולטורית שמגדירה יחס בין נכסי הסיכון של הבנק, לרבות נכסי סיכון האשראי, נכסי סיכון שוק ונכסי הסיכון התפעולי, לבין ההון העצמי של הבנק. המינימום הנדרש מהבנקים לאומי והפועלים עומד על שיעור יחס הלימות הון של 10.23%. זהו גם ככה יחס גבוה מאוד בסטנדרטים בנקאיים, ושני הבנקים המוזכרים כאמור נמצאים מעליו, בין היתר בשל מדיניות חלוקת דיבידנדים שמאלצת אותם לחלק עד 40% מרווחיהם מדי רבעון, ולא יותר, כפי שהיו רוצים.

כמה מחלקים הבנקים?

חמשת הבנקים הגדולים בישראל, לאומי, הפועלים, מזרחי־טפחות, דיסקונט והבינלאומי, נוהגים לחלק 40% מהרווח הנקי שלהם מדי רבעון. את הרבעון הראשון של 2025 סיכמו עם רווח נקי מצרפי של 7.6 מיליארד שקל, כאשר כ־3 מיליארד שקל מתוכו חולקו לבעלי המניות. העלאת שיעור החלוקה מ־40% ל־50% אינו דרמטי, אך גם לא זניח. משמעותה למערכת הבנקאית היא חלוקה של עוד 800 מיליון שקל ברבעון הראשון השנה, כלומר תוספת שנתית של עוד יותר מ־3 מיליארד שקל כדיבידנד שמחולק למשקיעים.

הבנקים מבחינתם מאוד מעוניינים להגדיל את החלוקה, והם יותר מרמזו על כך. בסיכום שנת 2024, בחודש מרץ, הציגו שני הבנקים הגדולים תוכניות שאפתניות שמעריכות שיחלקו עד 50% מרווחיהם בשנתיים הקרובות. הגדלת החלוקה כמובן נדרשת לאישור המפקח על הבנקים דני חחיאשווילי. אך בעצם הכנת התחזית נשלח מסר ברור באשר לכוונתם. הגדיל לעשות בנק דיסקונט שכינס את הדירקטוריון לקראת פרסום הדוחות הכספיים לרבעון הראשון של השנה, בחודש מאי, ועדכן את מדיניות החלוקה שלו כך שעלתה מ־40% מרווחיו ל־50%. יצויין שעבור חלק מהבנקים האחרים המדיניות כבר מאפשרת זאת.

למה לחלק יותר?

בראש ובראשונה, מבחינת העבודה השוטפת של הבנקים, הם רואים בעודפי ההון שנוצרו, כאמור לפי הערכת אי.בי.אי - כ־27 מיליארד שקל למערכת, כמצב לא יעיל. הם גם קיבלו ריקושטים על כך משיחות שערכו עם משקיעים זרים, במסגרת הרוד־שואו אליו יצאו בתחילת השנה. גורמים במערכת אמרו כי חלק מאותם משקיעים זרים סברו כי עליהם לחלק רווחים בנדיבות גדולה יותר.

כמו כן, עבור הבנקים מדובר בדרך לשפר את נתוני התשואה על ההון. זו עומדת אמנם על שיעור דו־ספרתי מכובד מזה מספר רבעונים, (15.9% לכל המערכת הבנקאית לפי נתוני הפיקוח בסיכום 2024). התשואה על ההון היא מדד נפוץ לבדיקת רווחיות הבנקים. היא מוגדרת בתור חלוקה של הרווח הנקי בהון העצמי (הממוצע) של הבנק. ככל שהבנק מחלק יותר מההון העצמי, כך מטפס השיעור עוד יותר מעלה. לכן הגדלת החלוקה, תתרום עוד יותר גם לנראות הביצועים של הבנקים.

מי ירוויחו מהמהלך?

שלושה מחמשת הבנקים כיום, לאומי, הפועלים ודיסקונט, הם ללא גרעין שליטה. כלומר הציבור הרחב, לרבות גופי החיסכון המוסדיים, הם בעלי המניות שמחזיקים בהן בפיזור נרחב. לכן כלל הציבור, בעיקר דרך חסכונותיו לטווח הארוך, ייהנה מהגדלת החלוקה.

בשני הבנקים האחרים, מזרחי־טפחות והבינלאומי יש "בעלי בית" שמחזיקים בגרעין השליטה. במזרחי־טפחות מחזיקים בגרעין השליטה אייל עופר ומשפחת ורטהיים (דוד ודרורית ורטהיים. הם מחזיקים בכ־41% מהון המניות של הבנק. כלומר אם אשתקד חילק מזרחי טפחות כ־2.2 מיליארד שקל, נהנו שתי המשפחות מתשלום דיבידנד של כ־900 מיליון שקל על החזקתם. העלאת שיעור החלוקה ל־50% מהרווח הנקי, הייתה מוסיפה להם עוד 200 מיליון שקל (כלומר חלוקה של דיבידנד של 1.1 מיליארד שקל).

זה גם המקרה בבנק הבינלאומי, שנשלט (בשרשור דרך חברת פיבי הציבורית) על ידי צדיק בינו ומשפחת ליברמן. כך לשם המחשה, הבנק רשם רווח נקי של כ־2.4 מיליארד שקל אשתקד, ומתוכו חילק 40% כדיבידנד לבעלי המניות שלו (948 מיליון שקל), לרבות בעלי השליטה. החזקתו של בינו (בשרשור) נאמדת ב־13.8% ממניות הבנק הבינלאומי, כך שהגדלת שיעור החלוקה מ־40% ל־50% הייתה מגדילה את חלקו של בינו בדיבידנד מכ־130 מיליון שקל אשתקד ל־165 מיליון שקל.

מדוע המפקח לא מאשר?

עד כה המפקח על הבנקים שומר על גישה זהירה ושמרנית בכל הנוגע לחלוקת הרווחים שלהם. נראה כי השיקול המרכזי הוא תרחיש שבו יחלקו יותר מדי מרווחיהם וההון עצמי שלהם יישחק, כך שאם תהיה הרעה במצבו הכלכלי של המשק הביצועים שלהם ייפגעו. למרות האופוריה בבורסה ובשער השקל, יש לזכור שלפני פחות מחודשיים כאשר הציג המפקח את הדוח השנתי ל־2024, לביצועי המערכת הבנקאית, הוא דיבר על חשש שמבצעי הקבלנים בענף נדל"ן (20/80) "יוצאים משליטה". כלומר בתרחישים שבהם שוק הנדל"ן הישראלי נכנס להאטה, והמחיר של המלחמה מגיע לבתי העסק, הבנקים ייאלצו להגדיל את ההפרשות לאשראי בעייתי. והדבר יכביד על ההון העצמי.

אם תרחיש שלילי שכזה יתממש לאחר שחולקו "יותר מדי" רווחים לבעלי המניות, הרי שזה יהיה לאחר שהסוסים ברחו מהאורווה - וההון העצמי יקטן. המפקח טרח והדגיש במילותיו שלו עד כמה השמרנות כאן חשובה. קל להידבק באופוריה של הבורסה, אך הגישה של בנק ישראל כאן היא לשמור על הציבור מתרחישי מקרו שליליים, שמלחמה כה ממושכת, עלולה לייצר.

ניתן ללמוד על כך מתגובת בנק ישראל בשבוע שעבר, לשאלות שהגיעו בסוגייה כי "הפיקוח על הבנקים שוקל את מדיניותו במגוון רחב של סוגיות באופן שוטף, לרבות בנושא חלוקת דיבידנדים, בשים לב להתפתחויות הכלכליות והאחרות הרלוונטיות. לא חל שינוי במדיניות הפיקוח בנושא".

האם ומתי זה יקרה?

ההערכות במערכת הפיננסית הן שבסופו של דבר חחיאשווילי יאשר לבנקים להגדיל את שיעור החלוקה. לגבי השאלה של מועד מתן האישור, קשה לקבל נקודת זמן אפשרית. גורם בשוק אמר לגלובס לאחרונה: "ברור שזה יקרה. אבל צריך לזכור שיש גם עניין של נראות ציבורית. כאשר הבנקים מרוויחים סכומים כאלה ומחלקים מיליארדים, זה הופך להיות עניין רגיש. כולם מבינים שמבחינהכלכלית, כבר לפני שנה המפקח יכול היה בראש שקט להגדיל את שיעור החלוקה".