הירידה בפרמיית הסיכון של ישראל והאופטימיות שאחזה במשקיעים המקומיים, על רקע המערכה הצבאית המוצלחת מול איראן, סחפו ביוני את הבורסה המקומית לאחד החודשים החזקים שידעה, עם זינוק של כ-10% במדדי הדגל. המגמה באה לביטוי גם בירידה בתשואות האג"ח הממשלתיות ובזינוק של השקל מול מטבעות מובילים אחרים, ובעיקר הדולר (5% בחודש ל-3.34 שקלים).

● "ביקוש כבוש וחוסר נזילות": מנהלי קרנות גידור מנתחים את הרנסנס בבורסה בת"א

● בין פז לניו יורק: רואה החשבון שהקים אימפריית נדל"ן בחו"ל מסמן יעד רכישה חדש

הראלי בשווקים הונע בין היתר על ידי כספים שזרמו לקרנות נאמנות המשקיעות בבורסה המקומית, על חשבון השקעות בשוק האמריקאי. במהלך חודש יוני גייסה תעשיית הקרנות סכום של כ-6.2 מיליארד שקל, בהובלת קרנות הסל שגייסו סכום של כ-2.5 מיליארד שקל בקרנות העוקבות אחרי מדדי מניות מובילים בארץ. זאת בזמן שבקרנות העוקבות אחרי מדדי מניות בחו''ל, נרשמו פדיונות בהיקף של כ-1.15 מיליארד שקל.

השקל הביא לשחיקה

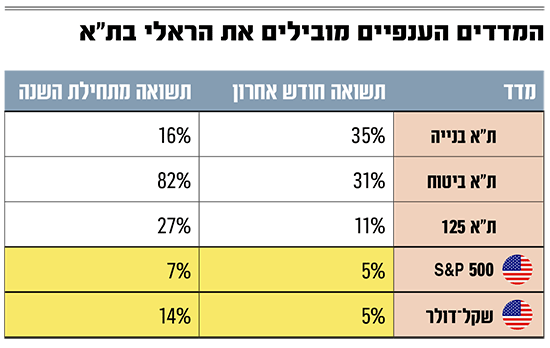

מאחורי מגמת הסטת כספים מחו"ל לארץ, הן של המוסדיים והן של משקיעים פרטיים, עמדו לא רק התשואות החזקות והאמון בשוק המקומי, אלא גם התחזקות השקל, שהביאה לשחיקה בתשואות הקרנות המשקיעות במדדי וול סטריט, ובעיקר מדד S&P 500, שהפך בשנתיים האחרונות לחביב במיוחד על המשקיעים המקומיים. כך, בזמן שמדד הדגל האמריקאי עלה ב-5.5% מתחילת השנה, החוסכים באפיקים המחקים אותו קיבלו תשואה שלילית של 2%, בעקבות זינוק של כ-7.5% בשקל מול הדולר באותה תקופה.

"מדובר בהמון כסף שזרם לקרנות ישראליות, וככל שהמגמה הזו תחזור על עצמה, אני חושב שזה יכול לתדלק את המשך הראלי פה בישראל. השוק הישראלי הוא לא מאוד סחיר, ומספיק שחלק מהאנשים שהעבירו את הכסף שלהם למסלולי חו״ל בשנתיים האחרונות יתחילו להחזיר את זה לישראל, זה יתדלק לבדו את הראלי הבא בשוק המניות המקומי", מעריך יובל באר אבן, מנהל השקעות עמיתים במגדל.

מי ששותפה לאופטימיות של באר אבן היא סבינה לוי, מנהלת מחלקת המחקר בלידר שוקי הון, שמעריכה "שאנחנו נמצאים בפני תרחיש שהוא או טוב או מצוין לשוק המניות המקומי. קשה לי לראות פתאום איזושהי תפנית שלילית משמעותית בשוק או תיקון דרסטי. עם זאת היא מסייגת, ומדגישה "שלמדנו בשנים האחרונות שיכולים לקרות דברים שאנחנו לא יודעים לנבא".

בראייה של לוי התרחיש האופטימי מתחלק לשניים. הראשון הוא כזה שכולל לצד הסרת האיום האיראני גם מהלך גיאופוליטי בדמות הסכמי שלום ונורמליזציה עם מדינות נוספות. מה שיפתח בפני חברות ישראליות שווקים נוספים ולקוחות חדשים, ויתמוך בהמשך המומנטום החיובי בשוק.

לצד זאת היא משרטטת תרחיש אופטימי גם כן, אך פחות, שבו יש שקט ביטחוני והתאוששות מהירה מהמלחמה, שלא מלווה בהסכמים מדיניים משמעותיים. "במקרה הזה אני חושבת שהמשקיעים ינסו אולי יותר לדייק את החשיפות שלהם. מה שראינו בשבועות האחרונים היה מאוד רוחבי, כסף פשוט זרם לשוק, וברגע שהדברים יתייצבו ותחושת ההתלהבות טיפה תתפוגג, אני חושבת שאולי נראה תיקונים נקודתיים בסקטורים או במניות מסוימות", היא מסכמת.

הראלי בביטוח ובנדל"ן

שני סקטורים שבלטו מעל כולם בחודש החולף היו הביטוח והנדל"ן, שעלו בשיעור של 31% ו-27% בהתאמה. "חברות הביטוח הן אופציה על השוק. מעבר לזה שהן מנהלות נכסים סחירים בהיקף גדול, וכשהשווקים עולים אז היקף הנכסים שבניהולן עולה, לחלק מהחברות יש גם פוליסות ביטוח חיים, כך שהן משתתפות ברווחים. כלומר, ככל שהשוק עולה והעמיתים צוברים רווחים, החברה משתתפת ברווח הזה, וזה יכול להגיע גם למיליארדי שקלים", מסביר באר אבן.

בעוד שסקטור הביטוח המשיך את המגמה החיובית שלו מהחודשים האחרונים, בתחום הנדל"ן הזינוק במניות הגיע דווקא אחרי תקופה פחות טובה, שבה חלקן אף היו במגמת ירידה מתחילת השנה.

מאחורי הזינוק במחירי המניות הללו בשבועות האחרונים עומדת ההנחה שחברות הנדל"ן ייקחו חלק פעיל בשיקום ובבנייה של תשתיות שנהרסו בעקבות המלחמה, וייהנו מהקלות רגולטוריות נרחבות, בעיקר בתחום ההתחדשות העירונית, כמו גם מעליית הביקוש לדירות עם ממ"ד.

לכך מצטרף גם הצפי בשוק להורדת הריבית, בעקבות הירידה בפרמיית הסיכון של ישראל והתחזקות השקל מול הדולר, מה שצפוי להשפיע לחיוב על חברות הנדל"ן המניב. באר אבן ממגדל מסביר, כי "שווי הנכסים שלהן יעלה, מכיוון ששמאים יפחיתו את שיעור ההיוון על התזרים של שכר הדירה. בנוסף, אם הריבית יורדת, גם עלויות המימון שלהן יורדות, מה שמעלה את השווי שלהן".

"המכירות למ"ר יגברו"

במבט קדימה, לוי ובאר אבן מסמנים שני סקטורים שאומנם נהנו מעליות אך עדיין נמצאים להערכתם במחיר הזדמנותי. הראשון הוא נדל"ן מסחרי, הכולל חברות כמו ביג ומליסרון, שכמו חברות הנדל"ן האחרות נמצאות במינוף גבוה וצפויות להרוויח מהורדת ריבית, וכן מהגדלת רכישות בתרחיש של צמיחה כלכלית בתקופה שלאחר המלחמה.

לכך, מוסיף באר אבן נתון נוסף שעשוי לתמוך בחברות אלו: "להבדיל משוק המשרדים, בשנים האחרונות כמעט לא בנו קניונים חדשים בישראל. בסוף כמות הצרכנים הולכת וגדלה, וכוח הקנייה בישראל הוא חזק, כך שאם כמות ההיצע של מקומות בילוי לא הולך וגדל, אז המכירות למטר פשוט יגברו, זו משוואה פשוטה".

תחום נוסף שמסמנים במגדל ובלידר הוא התקשורת, ובפרט מניית בזק. "ברמה המסחרית, המניה הזאת תפקדה פחות טוב ביחס לסקטור, ואנחנו רואים שם עדיין היעדר השקעות משמעותיות של משקיעים זרים, אז ככל שנתחיל לראות חזרה מסיבית שלהם לנייר, יש כאן איזשהו מקום לאפסייד", מעריכה לוי.

השניים חלוקים לגבי הסקטור הביטחוני, שנהנה בשנתיים האחרונות מזינוקים משמעותיים במחיר המניות על רקע המלחמות באוקראינה ובארץ. מצד אחד לוי מלידר סבורה שחרף עליות השווי נותר בחברות הללו ערך. "בהסתכלות קדימה, גם אם המלחמה פה מסתיימת אנחנו בכל זאת נמצאים לקראת שנים של חידוש מלאים, תקציבי ביטחון יחסית גבוהים, ובעיקר כפי שאנחנו רואים בשוק האמריקאי ובשוק האירופאי, זה תחום עם תנופת השקעות, מה שכמובן יכול לייצר הזדמנויות".

מצד שני באר אבן ממגדל מציין כי למרות המגמות העולמיות של הרחבת תקציבי הביטחון, העליות במניות הללו מוצו. "המכפילים והשוויים שאליהם הגיעו חברות ביטחוניות, מתחילים להיות מלאים. בתרחיש שבו המלחמה בין רוסיה לאוקראינה נגמרת, המניות הביטחוניות יחטפו בצורה מאוד חזקה. התמחור שלהן מתוח, ואלו אזורים שהייתי קצת יותר נזהר בהם", הוא מסכם.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.