הזינוק בשער השקל מול הדולר בשבועות האחרונים פגע בצורה משמעותית בחוסכים, שחיפשו עד לפני שנה השקעה סולידית באג"ח של ממשלות זרות הנקובות במט"ח. בחלוף 12 החודשים האחרונים השקעות שכאלה, מקרנות כספיות דולריות ועד למדדים שעוקבים אחרי אג"ח שמנפיקה ממשלת ארה"ב, הניבו תשואות שליליות למשקיעים הישראלים.

● האם לקנות את הדולר בשפל? חשבו על זה שוב

● מומחים כותבים | מכפילים נמוכים או צמיחה גבוהה? חומר למחשבה למשקיעים הנוהרים לאירופה

שער הדולר עומד כיום ברמה של 3.34 שקלים - שפל של שלוש שנים. המטבע האמריקאי נפל מול השקל ב־7% ביחס לרמתו ערב פתיחת מבצע "עם כלביא" לפני כחודש, ואיבד קרוב ל־10% מתחילת השנה - אז נסחר ברמה של 3.65 שקלים.

בתעשיית קרנות הסל ישנן עשרות קרנות המחקות מדדי אג"ח של ממשלות וחברות זרות, רובן נקובות בדולרים. בשנה החולפת קרנות הסל הללו רשמו תשואות שליליות של 5%־6%. כך למשל קרן iShares של בלקרוק שצמודה למדד איגרות החוב של ממשלת ארה"ב, לתקופת פירעון של שנה עד שלוש שנים, ירדה ב־5.2% במהלך 12 החודשים שחלפו.

אם בוחנים את תמונת הראי, מגלים שמי שהשקיע במדד תל־גוב שקלי 2־5, שכולל את איגרות החוב של ממשלת ישראל שייפרעו בטווח זמן דומה שבין שנתיים לחמש שנים, רשם תשואה שנתית נאה של כ־7%. הפער בין שתי החלופות גדול מ־10% והוא בהחלט אינו "סולידי". אפילו מדד תל גוב־כללי שכולל בחובו את כל האג"ח של ממשלת ישראל, הפך לחוף מבטחים למשקיע הישראלי ועלה בשנה החולפת ב־8.9%.

"ככה נהגו אבותינו"

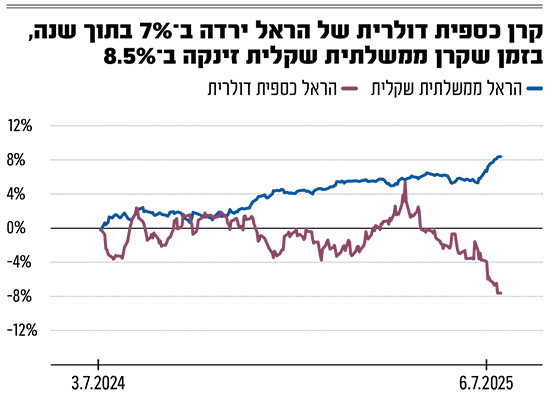

זה גם המצב באחד מלהיטי ההשקעה הפופולריים כיום: קרנות כספיות, המעניקות למשקיע בהן תשואה דומה של פיקדון בנקאי (באפיק סחיר). לצד קרנות כספיות שקליות שרשמו ב־12 החודשים האחרונים תשואה חיובית שנעה בין 4.3% ל־4.4%, ניתן לרכוש גם קרנות כספיות דולריות, שמשקיעות באפיקים סולידיים נושאי ריבית של ממשלת ארה"ב. הללו רשמו בשנה האחרונה תשואה שלילית שבין 6.5% ל־7.9%. הפסד צורב למדי למי שרק רצה שכספו יחנה באפיק סולידי.

יניב פגוט, סמנכ"ל בכיר ומנהל מחלקת המסחר בבורסה, מסביר כי נטיית הלב של המשקיע הישראלי היא לצאת ולהשקיע במטבע חוץ כשיש סערה מבית. "בכל פעם שיש אירוע פוליטי מורכב או זעזוע אחר, מתעורר האינסטינקט הקמאי הישראלי ללכת לדולר. ככה נהגו אבות־אבותינו עוד באירופה", הוא אומר.

בשנתיים האחרונות, מוסיף פגוט, היו עוד כמה מגה־אירועים, כמו הרפורמה המשפטית שהובילה להוצאת כספים מסיבית אל מחוץ לישראל, ואחר כך המלחמה שפרצה באוקטובר 2023, שרק עודדה את המגמה. בנוסף, "סביבת ריבית גבוהה במונחים דולריים של כ־5% בשנה, זה כבר לא היה כמו לקבל ריבית 0% בעבר. לכן זה היה מאוד מפתה לקבל גם השקעה בדולר ועם ריבית גבוהה".

מה שקרה לבסוף, לדברי פגוט, הוא שהמגמה התהפכה בחדות. "עם חלוף הזמן התשואות כיום באפיקי האג"ח הזרות הפכו לשליליות (במיוחד בדולר). הכסף מהאפיקים האלה מתחיל לצאת כי המשקיעים נשברים. בהשקעה במדדי מניות (שנקובים בדולרים) שעשו עשרות אחוזים, הפסד של 5% על שער המטבע זה עוד בסדר. אבל באפיקים הסולידיים מאבדים בבת אחת תשואה של שנה ויותר".

יניב פגוט, סמנכ''ל מחלקת מסחר בבורסה בתל אביב / צילום: ניקי וסטהפל

חשיפה לשינויי מט"ח

עופר בן שימול, מנהל הפמילי אופיס של בית ההשקעות אם אס רוק, אומר כי "חשוב להבין שהשקעה באג"ח זרות בניגוד לישראליות שהמטבע העיקרי שלהן הוא שקל, על אף הדימוי הסולידי, טומנת בחובה חשיפה מובנית לשינויים בשערי המט"ח.

"לקוח שבוחר להשקיע בקרן נאמנות שמשקיעה באג"ח זרות, צריך להיות מודע לכך שהתחזקות השקל - כמו שראינו לאחרונה - עלולה לשחוק את התשואה שלו באופן משמעותי. זו חשיפה שיכולה להפוך לחרב פיפיות".

עם זאת בן שימול מציין כי "בפועל, היקף ההשקעות של משקיעים ישראלים פרטיים באפיק הזה הוא לא גדול, מרבית הלקוחות פונים אליו רק אם החשיפה למט"ח מבחינתם לא רלוונטית. השקעה באג"ח זרות לא מתאימה לכל משקיע, בוודאי לא למי שמחפשים חלופה סולידית שאינה כוללת סיכון מטבעי".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.