חודש דרמטי בתעשיית קרנות הנאמנות / אילוסטרציה: Shutterstock

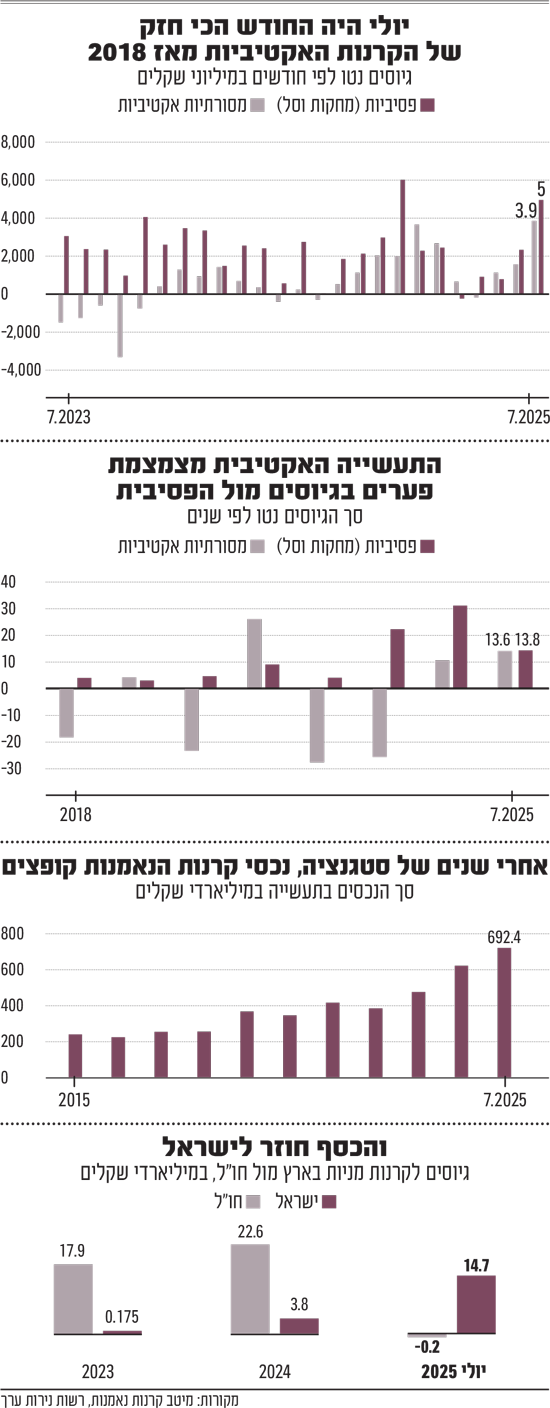

יולי 2025 היה חודש דרמטי בתעשיית קרנות הנאמנות עם גיוסים בהיקפים שוותיקי התחום לא זוכרים כמותם. העליות החדות בבורסה בתל אביב, ההתאוששות של וול סטריט, וההצלחה הצבאית מול איראן כולם הפכו את המשקיעים הישראלים לתאבי סיכון. כך, תעשיית קרנות הנאמנות גייסה לא פחות מ־12.5 מיליארד שקל בחודש אחד. מתוכן, הקרנות הפסיביות גייסו כ־5 מיליארד שקל והקרנות הכספיות כ־3.5 מיליארד שקל.

● תעשיית הקרנות לא ראתה חודש כזה כבר שנים. זה האפיק הכי פופולרי

● ריבית על העו"ש והמרת מט"ח: האם הפינטק יעמיד תחרות לבנקים?

● המשקיעים הזרים מכרו מניות ב־2 מיליארד שקל בתל אביב. ומי אוספים סחורה?

כשמסתכלים על הקרנות המסורתיות, אלה שמנוהלת אקטיבית ע"י מנהלי ההשקעות, הן גייסו בחודש יולי 3.9 מיליארד שקל - החודש הטוב ביותר בתעשייה מאז ינואר 2018. במשך שנים הקרנות המסורתיות היו החלק הארי של התעשייה, עד שנת 2023, אז התרחש מהפך והקרנות הפסיביות, הכוללות קרנות סל וקרנות מחקות, תפסו את קדמת הבמה. למעשה, בשנים 2022־2023, הקרנות המסורתיות בעיקר איבדו כספים, כשנמשכו מהם 57 מיליארד שקל. בחודשים האחרונים נראה שחלה התאוששות משמעותית בתחום. אם בשנת 2024 כולה הקרנות הללו גייסו כ־10.2 מיליארד שקל, רק במחצית הראשונה של השנה הן גייסו 9.7 מיליארד שקל.

ולא רק בגיוסים רואים התאוששות, אלא גם בשווי הנכסים. בעשור שבין 2013 ל־2023, היקף הכספים המנוהלים בקרנות המסורתיות עמד על כ־160 מיליארד שקל, למרות הזמן הממושך שעבר והעליות בשווקים, מה שמלמד על פדיונות גדולים. אבל בשנה האחרונה המגמה השתנתה: התעשייה המסורתית משלימה זינוק של כ־28% ומנהלת כיום סכום של 204 מיליארד שקל.

היקף הכספים הוכפל בשלוש שנים

אבל הקרנות המסורתיות הן רק חלק מהתמונה. בשלוש השנים האחרונות, היקף הכספים המנוהלים בתעשיית הקרנות בכללותה נושק ל־700 מיליארד שקל - כמעט פי 2 מהסכום בסוף 2022. רק מתחילת השנה הנוכחית זרמו לתעשייה יותר מ־48 מיליארד שקל.

לאן זורם רוב הכסף? למניות בישראל. אם ב־2023־2024 קטגוריית מסלולי חו"ל שלטה בשוק וגייס יותר מ־40 מיליארד שקל, לעומת כ־4 מיליארד במניות בישראל, מתחילת 2025 התמונה התהפכה. 200 מיליון שקל יצאו ממסלולי חו"ל ו־15 מיליארד שקל זרמו לתל אביב. "כל מסלולי S&P 500 קיבלו 'ברקס' רציני מתחילת השנה והגיוסים שם ירדו לאפס, כשמנגד המניות בארץ בגיוסים מאוד מאוד משמעותיים" מאבחן ליאור כגן, מנכ"ל מיטב קרנות נאמנות.

האפיק הכי פופולרי: מניות בישראל

ובחזרה לחודש יולי, לפי מיטב, הקטגוריה שגייסה הכי הרבה כסף בקרנות המסורתיות האקטיביות היא אג"ח כללי, שגייסה 2.1 מיליארד שקל. אחריה קטגוריית מניות בארץ עם 730 מיליון שקל ואג"ח מדינה עם 605 מיליון שקל. מנגד, קטגוריות חו"ל (אג"ח חו"ל ומניות חו"ל) סיימו את החודש עם פידיונות של 110 ו־45 מיליון שקל בהתאמה.

שאר הסכום (כ־5 מיליארד שקל) כאמור הגיע לתעשייה הפסיבית, כאשר הקרנות המחקות גייסו 1.8 מיליארד שקל וקרנות הסל עוד 3.2 מיליארד שקל. האפיק הפופולרי ביותר היה קרנות מניות בישראל שגייסו יחד 4.2 מיליארד שקל, וזאת על רקע התשואות החזקות בשנה האחרונה בבורסה המקומית. התעשייה הפסיבית מנהלת כיום 314.5 מיליארד שקל.

מי שהניעו את הרנסנס בשוק המקומי היו המוסדיים, שהזרימו 3.1 מיליארד שקל למניות בארץ. לשם השוואה, מדובר בסכום גבוה יותר מכל שאר החודשים השנה יחד. "בחודש יולי ראינו את המוסדיים נותנים גז על השקעה בשוק המקומי", אומר כגן ממיטב. "זה אחד החודשים הטובים שזכורים בתעשיית קרנות הנאמנות. אחרי המלחמה הקצרה עם איראן, המשקיעים הרגישו יותר בנוח לצאת מהבונקר ולהיכנס לשווקים. גם הפסיכולוגיה שיחקה תפקיד וכולם - משקיעי ריטייל ומוסדיים לא רצו לפספס, כך שה'FOMO' עבד".

יוטב קוסטיקה, מנכ"ל מור קרנות נאמנות, מסכים: "זה החודש הכי טוב שאני זוכר שנים רבות. בשנים האחרונות הרבה מאוד כסף הלך לארה"ב והחודשים האחרונים ובעיקר יוני העיר משקיעים, הציבור מצביע ברגליים וחוזר לישראל דרך קרנות הנאמנות, וזו תופעה שלא ראינו הרבה מאוד שנים".

אייל חיים, סמנכ"ל שיווק איילון קרנות נאמנות מציין ש"הגיוסים לקרנות מנייתיות מקומיות מגיעות לאחר עליות שערים חדות במדדים אלה (56% בת"א 35 בשנה האחרונה. נ"א). הרבה משקיעים שהלכו כעדר למוצרים מחקי S&P 500 מתוך מחשבה שניהול ההשקעות 'מת' ואין משמעות לפיזור, חוזרים למכשירים מנוהלים ולשוק המקומי. ב־12 החודשים האחרונים שער הדולר ירד ב־8% מול השקל כך שהמסלולים האלה בקושי עשו תשואה לעומת הזינוק בשוק המקומי. אז כרגיל, אנשים עוברים בין מסלולים בזמן הלא נכון".

"חודש אוגוסט נראה לא טוב"

קוסטיקה ממור מעריך ש"בזמן של זרימת כסף כזו תמיד יהיו כיסי אוויר מתוך אופוריה ולכן צריך להיות יותר סלקטיביים כעת בשוק המניות בטח אם נכנסים למערכה יותר אינטנסיבית בעזה. זה אירוע שלא יאפשר לשוק ההון להמשיך לעלות בקצב שראינו ונראה האטה בחודש אוגוסט. באג"ח מרווחי התשואה בין אג"ח ממשלתית לקונצרנית בשפל אז צריך ללכת בצורה סלקטיבית לדירוגים גבוהים. הסיכון ברמות הדירוג הנמוכות לא מפצה על הסיכון".

יאיר שני, מנכ"ל סיגמא, חושש גם הוא ומציין כי "השוק פה עשה תשואה חלומית, והוא לא זול. אבל חודש אוגוסט מתחיל לא טוב, גם עם החזרה למלחמה בעזה וגם פיטורי היועמ"שית, זה נראה לא טוב מבחינת שוק ההון, וגם לא הוויכוח עם הרמטכ"ל. עובדה שהשקל פתאום נחלש, זה מסמל את האי־ודאות החדשה".

אורון בלוטמן, מנכ"ל קרנות הנאמנות של בית ההשקעות אנליסט מוסיף כי, "קיימת אופטימיות רחבה בקרב המשקיעים שהמגמה החיובית תמשך, ושישראל נמצאת בפתחה של תקופת שגשוג כלכלית וביטחונית, למרות שההתפתחויות המדיניות לאו דווקא מתקדמות בכיוון זה. על אף שרמות המכפילים ממשיכות לעלות ולהתייקר, המשקיעים חוששים לפספס את המגמה ומסתנוורים במידה מסוימת מהעובדה ששוק המניות בארץ עלה באופן עקבי ב- 12 מתוך 13 החודשים האחרונים.

"מומלץ כעת לשלב רכיבים סולידיים יותר בתיק ההשקעות. ההערכות הן שבמהלך הרבעונים הקרובים נתחיל לראות הפחתות ריבית מתחזקות, וזה ישפיע לחיוב על אגרות החוב הארוכות. אבל המשקיעים צריכים לקחת בחשבון שקיים סיכון להפסדי הון בטווחי הזמן הקצרים, ושכל אסטרטגיית השקעה צריכה להיות מוכוונת טווח ארוך. לא לפעול באימפולסיביות ולא לממש במקרה של תנודתיות בשווקים, אלא להשקיע במטרה להתמיד על מנת ליהנות מהתנאים הכלכליים המשתפרים והסיכוי להגדלת השקעות זרות בארץ".