ניר כהן, רונן אגסי, אייל בן סימון, יורם נוה, מיכאל קלמן / איור: גיל ג'יבלי

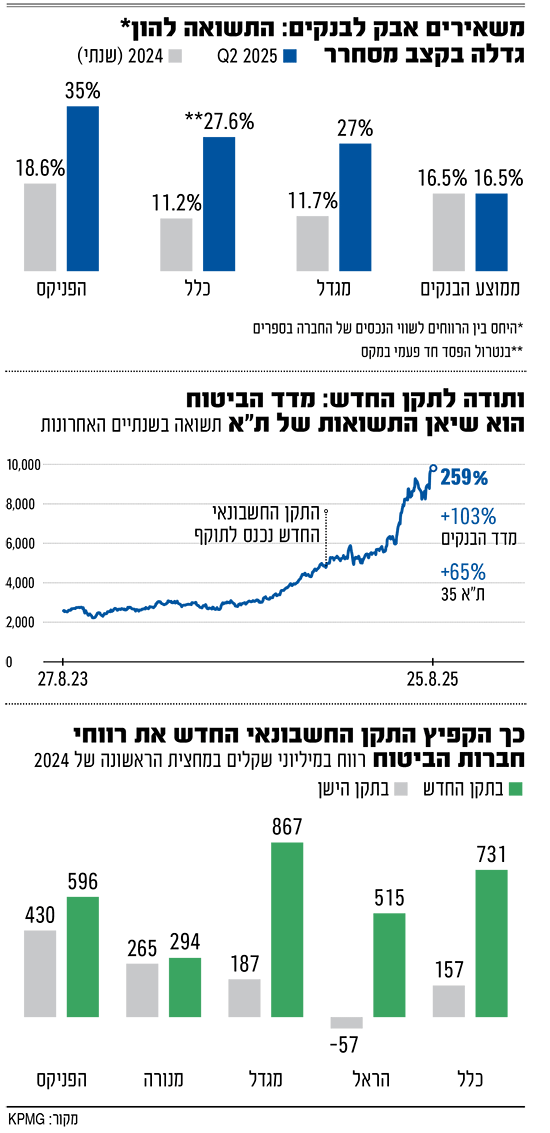

אין זה סוד שכל הכוכבים הסתדרו לחברות הביטוח המקומיות בשנה האחרונה, ומניותיהן השלימו זינוק בלתי נתפס של פי שלושה בערכן. מדד ת"א ביטוח הציג תשואה של 259% בשנתיים האחרונות - הגבוהה מבין מדדי הבורסה, ועיקר העליות נרשמו בשנה האחרונה. לצד הפריחה האדירה בשוק ההון, שמתגלגלת לשווי הנכסים ודמי הניהול של חברות הביטוח, הן נהנות גם מהשפעותיו של תקן חשבונאי חדש - IFRS17 - שממשיך להיטיב מאוד עם תוצאותיהן העסקיות מתחילת השנה, וכתוצאה מכך הן מציגות זינוק ברווחיהן "מפעילות ליבה".

● הבכירים בקרסו מכרו מניות בכ-160 מיליון שקל. זה הרוכש

● יו"ר הפד אותת על הורדת ריבית בקרוב. מה יעשה בנק ישראל?

הסיבה העיקרית לכך היא שהחברות יכולות להכיר כעת מוקדם יותר ברווחים מעסקיהן בתחומי הבריאות וביטוחי החיים, וכאשר אפשר להכיר מוקדם יותר ברווחים - התוצאות משתפרות משמעותית.

מספרים שלא ראינו מעולם בענף

העלייה הניכרת ברווחים כפועל יוצא של התקן החשבונאי החדש, מתגלגלת לתשואה על ההון שמציגות חברות הביטוח, נתון שמשקף כמה הן מרוויחות ביחס לשווי הנכסים שלהן. הנתון הזה זינק משמעותית ברבעונים האחרונים. עד כה 3 חברות ביטוח פרסמו את התוצאות שלהן לרבעון השני של השנה - הפניקס, מגדל וכלל.

ראשונה דיווחה מגדל, והקפיצה את הסקטור כולו בכ־10% בשני ימי מסחר. עם תשואה על ההון של יותר מ־27%, בעקבות עלייה ברווחים מעסקי הליבה, היא שלחה איתות חיובי למשקיעים. ואז הגיעה החברה הגדולה בענף - הפניקס, ואישרה את התחזיות החיוביות. התשואה להון עמדה על לא פחות מ־35%. גם כלל הציגה תשואה להון מרשימה של 23.2% (וכמעט 27.6% בנטרול הפסד חד־פעמי אצל החברה הבת מקס).

המספרים האלה גבוהים משמעותית מאלה שהתרגלנו אליהם בעבר, כאשר התשואות על ההון של חברות הביטוח היו חד ספרתיות או דו־ספרתיות נמוכות. גם בשנת 2024, שהייתה שנה טובה לחברות הביטוח אבל הוחל בה התקן הישן (IFRS 4) התשואות על הון עמדו על קצת יותר מ־11% אצל כלל ומגדל ועל 17%־19% אצל הפניקס מנורה והראל. היום, כאמור המספרים שונים לגמרי. התשואה על ההון שמציגות חברות הביטוח גבוהה משמעותית אף מאלו של הבנקים המקומיים שם הנתון עומד על 16.5% בממוצע. זאת הגם ששווי השוק המצרפי של חמשת הבנקים הגדולים בישראל גבוה פי 3 מזה של חמש חברות הביטוח המובילות שעומד על 100 מיליארד שקל.

מטרה מרכזית של תקן IFRS17 היא לאפשר הפרדה טובה יותר בדוחות בין תוצאות פעילותן של חברות הביטוח מעסקי ליבה לבין זו הנובעת משוק ההון. זה חשוב כיוון שעד השנה האחרונה ניתן היה להסתכל רק על "הרווח הכולל" שמושפע מאוד מביצועי שוק ההון - כשהוא עולה זה כמובן מצוין לחברות אך כשהוא יורד הן הציגו הפסדי עתק. מאחר ששוק ההון תנודתי ביותר היה קשה למשקיעים, וגם לאנליסטים ותיקים, לנתח את תוצאות חברות הביטוח.

כעת החברות מציגות את רווחיהן מפעילות הליבה הביטוחית לפי התקן החדש, בנפרד, וזה זינק משמעותית במחצית הראשונה של 2025. אצל מגדל הזינוק הוא 29% לסכום של 1.36 מיליארד שקל, ואצל הפניקס העלייה היא של 22% ל־1.32 מיליארד שקל. רק אצל כלל לא נרשם שיפור משמעותי וזה עלה בפחות מאחוז ל־1.12 מיליארד שקל.

אגב, אם תרצו להבין עד כמה הרווחים הללו השתפרו ביחס לצורת המדידה הקודמת, לא תוכלו לעשות זאת מכיוון שהחברות לא מספקות נתוני השוואה ביחס אליה ואילו הרווח החיתומי, המונח הקודם בו השתמשו, לדברי החברות, אינו זהה לרווח מפעילות ליבה.

מה כן ניתן לעשות כדי למצוא את סימני השינוי? לבחון את השינוי שחל בשנה שעברה אצל הפניקס (לגביה פורסמו נתוני השוואה). הפניקס, בניהולו של אייל בן סימון, מציגה בדוחותיה כיצד תוצאותיה לשנת 2024 השתפרו דרמטית בעקבות התקן החדש: הרווח מפעילות ליבה זינק ב־31% לסכום של 2.3 מיליארד שקל - רק בגלל החלת התקן החשבונאי החדש (לעומת המתכונת הקודמת). כתוצאה מכך גם התשואה להון מפעילות הליבה זינקה אשתקד ל־21.6% בתקן החדש לעומת 15.9% בזה הישן. הפניקס היא חברת הביטוח הגדולה בישראל במונחי שווי שוק, שהפכה לאחרונה לחברה השמינית בגודלה בבורסה בת"א.

"הנתונים האלה לא יחזרו על עצמם"

"שיטת החשבונאות החדשה הביאה לגידול ברווחים ולהקטנה בהון העצמי בממוצע אצל חברות הביטוח. לכן, הנתון של תשואה על ההון שהוא רווח לחלק להון עצמי, נראה עכשיו טוב מתמיד" אומר קובי שגב, שותף מנהל בבית ההשקעות אקורד.

ערן קמחי, מנהל שותף בקרן הגידור מימס אסטרטגיות מוסיף כי "תקנות ה־IFRS17 מאפשרות לנו להבין את רווחיות חברות הביטוח בצורה ברורה מהעבר. תמיד ידענו שהתוצאות שלהן מאוד תלויות בשוק ההון, אך כעת אפשר לנתח בקלות יותר, כאשר בדוח הכספי ישנה הפרדה ברורה בין הרווח משירותי ביטוח, לרווח מהשקעות ומימון".

קמחי מוסיף ש"באופן גורף, אנחנו רואים עד כה שבכל חברת ביטוח מסורתית שפרסמה את דוחותיה, מעל 50% מהרווח נובע מהשקעות ומימון, ופחות מחצי ממנו משירותי ביטוח. בסעיף שירותי ביטוח עצמו ישנה שונות גבוהה בין החברות, כאשר הפניקס ומגדל רשמו עליה יפה ברבעון ביחס לרבעון המקביל, ואילו כלל רשמה ירידה".

איתי ליפקוביץ, מנכ"ל בית ההשקעות הורייזן מחדד מדוע זה חשוב. לדבריו, "חלק גדול מהרווחים שנרשמו לאחרונה נובע מתיק השקעות הנוסטרו של החברות.

"השוק מתמחר היום את ההפרדה בין רווחי הליבה התפעוליים של החברות לבין הרווחים החד־פעמיים בשוק ההון. צריך להבין: חברות הביטוח, למשל, פועלות במודל שבו הן משקיעות את כספי הפרמיות לאורך עשרות שנים, כשחלק גדול מהכסף מושקע במניות וחלק אחר באג"ח ממשלתיות ארוכות, משום שאין להן צורך בנזילות לטווח הקצר, אלא ביכולת לייצר תשואה בטווח הארוך. הירידה בתשואות באותם מח"מים ארוכים ייצרה רווחי הון משמעותיים, ולכן הדבר נראה היטב בדוחות.

האנליסטים מעריכים שהתשואות הללו לא יחזרו על עצמן בהמשך. קמחי ממימס: "צריך לקחת בחשבון שהתשואות על ההון שראינו ברבעון הזה, של 25%־35% כנראה לא יחזרו על עצמן. החצי הנובע מהשקעות ומימון גבוה משמעותית מהמצב הנורמלי, ומן הסתם יש גם רבעונים שרואים אפילו מינוס בסעיף הזה, בהתאם לביצועי שוק ההון ועקום התשואות. בתחום השקעות ומימון הרווח המייצג אמור להיות הרבה פחות מהשנה המטורפת הזאת. גם בביטוח אני מעריך שאנחנו בשנת שיא, אך רק בהמשך נדע אם זה מייצג או לא".

התיקונים כבר החלו בתל אביב?

ביום שני מניות הביטוח החלו לרדת והמדד הענפי ירד בעד 4%. ליפקוביץ' מסביר: "במבט קדימה, לא סביר שהבנקים או חברות הביטוח יצליחו לשחזר את אותן תוצאות, משום שחלק גדול מהרווחים כבר מגולם במחירים הנוכחיים".

"המסקנה היא שחברות הביטוח יתקשו לשמור על אותה רמת רווחיות לאורך זמן. במקביל, צריך לזכור שגם אם המאקרו עדיין מצביע על נתונים גבוהים והבורסה המקומית הציגה צמיחה, חלק ניכר מהרווחיות נבע מגורמים שלא בטוח יחזרו על עצמם.

"אם שוק ההון יפסיק לעלות בקצב הנוכחי, ואם תשואות האג"ח יתייצבו, לא נראה את אותו קצב של רווחי הון. זו בדיוק האכזבה שהשוק מתמחר עכשיו: אנחנו נמצאים במכפילי רווח סביב 10, שהם לא רק גבוהים היסטורית כשלעצמם, אלא גם מתבססים על רווחי שיא שנולדו מתנאי שוק חריגים.

"כלומר, השוק מבין שהתוצאות שהוצגו לא בהכרח יחזרו על עצמן. המימושים שאנחנו רואים כעת הם סבירים, ויכולים להימשך עוד מספר ימים, אבל הם גם מהווים תמרור אזהרה. אם שני הפרמטרים המרכזיים שמניעים את תיקי הנוסטרו: רווחי ההון באג"ח הארוכות ועליות בשוק ההון - יפסיקו לתרום באותה עוצמה, ומנגד המכפילים יישארו גבוהים יחסית לרווחי הליבה הביטוחיים, ייתכן שנראה חזרה של המכפילים לרמות ההיסטוריות ואף ירידה מתונה.

אילו מניות ביטוח אטרקטיביות יותר כעת מאחרות?

שגב: "בשיטת החשבונאות החדשה אני ממליץ מאוד לבחון נתון שנקרא הון כולל שהוא ההון העצמי של החברה בתוספת ה-CSM שהוא השווי הנוכחי של כל התזרימים העתידיים נטו מכל התיק הביטוחי שלהם".

לפי הקריטריון של שגב, מבין החברות שפרסמו עד כה, פוטנציאל העליות בהפניקס מוגבל שכן ההון הכולל שלה מסתכם ב-22 מיליארד שקל ואילו השווי בשוק מעל 30 מיליארד שקל, ואילן ההון הכולל של מגדל (22 מיליארד שקל), כלל (19.5 מיליארד שקל) ואיילון (2.3 מיליארד שקל) גבוה משווי השוק שלהן (12.6 מיליארד שקל במגדל, כמעט 14 מיליארד שקל אצל כלל ו-1.7 מיליארד שקל באיילון). גם בכיר אחר בשוק סבור כך ומציין כי "אחרי העליות החדות, אם בעבר הייתי ממליץ יותר על המניות הגדולות כמו הפניקס הראל ומנורה, כעת נדמה שהפוטנציאל קדימה נמצא בעיקר אצל מגדל וכלל".