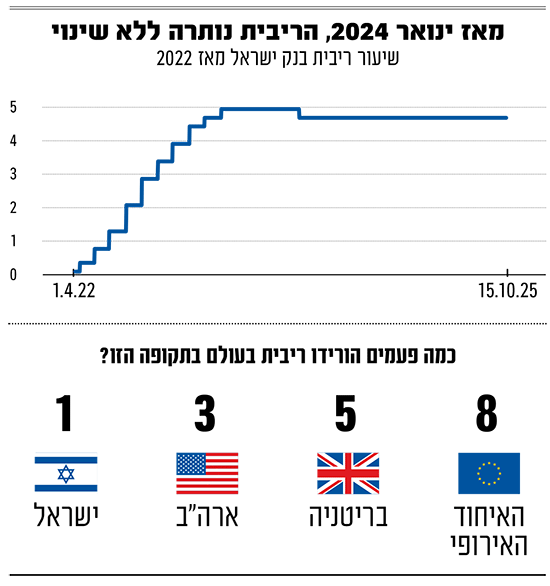

במהלך החג האחרון מדינת ישראל קיבלה מספר בשורות מעודדות, בהן חזרת החטופים החיים לישראל וכן ביקור התמיכה המהיר של הנשיא טראמפ בישראל ובמצרים. בעקבות זאת, היו מי שקיוו כי בנק ישראל יזדרז להפחית את הריבית במשק, אך באופן חריג הבנק פרסם הודעה ביום ד', בה הוא מכחיש כל הקדמה של החלטת הריבית הקרובה. כך, ההחלטה הקרובה תתקבל בעוד יותר מחודש והכלכלנים סבורים כי יידרשו לנגיד שני נתוני אינפלציה לפחות כדי לגבש תמונה טובה יותר על מצב המשק, למרות ההתפתחויות המעודדות בגזרת המלחמה.

● "לצמצם משמעותית": האוצר מכין את הקרקע לפגיעה בהטבת המס של קרנות ההשתלמות

● המניות שקפצו ב-30% בשבעה ימי מסחר, והאם עדיין כדאי להשקיע בהן?

בהבהרה של בנק ישראל נכתב כי "על רקע השמועות בנושא, נבהיר כי החלטת הריבית הקרובה מתואמת ל־24.11.25. על אף שלבנק ישראל שמורה הזכות לקבל החלטות ריבית גם מחוץ למניין, סוגיית הקדמת ההחלטה אינה על הפרק". עם זאת, בשוק עמד הקונצנזוס טרם פרסום נתוני המדד של ספטמבר אמש, על סיכוי של 75% להורדת הריבית. את ההודעה כאמור שיגר בנק ישראל בצהרי יום רביעי, ובשעות הערב התבררו נתוני האינפלציה החדשים. מהם עלה כי האינפלציה מתקררת בקצב מהיר מהתוכנן, מה שאמור להגביר את הסיכויים להפחתת ריבית בנובמבר הקרוב על ידי בנק ישראל.

"הירידה החדה במדד ספטמבר בשילוב עם ההתחזקות הניכרת בשער השקל והתמתנות הסיכונים הגיאופוליטיים תומכים בהערכתנו כי ריבית בנק ישראל תרד בישיבה הקרובה בסוף נובמבר", פרסם מודי שפריר, אסטרטג ראשי שווקים פיננסים בבנק הפועלים, בתגובה לנתוני המדד המפתיעים. שפריר ציין כי המדד הושפע מרכיב הדיור, וכן מהירידה החדה במחירי הטיסות לחו"ל. בבורסה ביום חמישי נסחרו אג"ח ממשלת ישראל במגמת עליות, מגמה הפוכה לזו שנרשמה במניות. ככל הנראה על רקע הערכות שריבית בנק ישראל מסתמנת, מה שייצר בהמשך רווחי הון למשקיעים באג"ח. מדד תל גוב-שקלי 10+, עם אגרות החוב הרחוקות ביותר לפירעון טיפס בצהריים ב-0.5% משלים עליה חדה של 11% מתחילת השנה שמגלמת את הירידה במפלס הסיכון במשק לצד הביקוש הגובר לאג"ח הממשלה. התשואה לפדיון הגלומה בו עומדת על 4.1% (למול כמעט 5.5% בתחילת יולי אשתקד).

פרץ של ביקושים יביא אינפלציה

למרות ההבהרה החריגה של בנק ישראל בצהרי רביעי, נזכיר כי יש גורמים שתומכים בהפחתת הריבית, וכאלה המתנגדים לה. בעד ההורדה עומדים העסקה להשבת החטופים, והרגיעה המסתמנת בזירה המלחמתית. אלה צפויים לסייע ולהקטין את הוצאות המלחמה הכבדות ולשחרר למשק כוח אדם שהיה מרותק למילואים. בנוסף לכך, יודגש שהנגיד פאוול בארה"ב כבר ביצע הפחתת ריבית בהחלטתו האחרונה בספטמבר ל־4.25%, ובבנק הפדרלי העריכו עוד שתי הפחתות ריבית נוספות עד לסוף השנה. כמו כן, השקל התחזק מול הדולר. כיום נסחר הדולר סביב 3.29 שקל, ירידה של 1.2% בתוך חודש. כוחו של השקל מוזיל את עלויות היבוא למשק, מה שעשוי למתן קצב האינפלציה.

מנגד, בבנק ישראל מקפידים להדגיש כי הם שומרים על גישה שמרנית בנוגד לריבית. גם בתרחיש של רגיעה בעזה, עדיין ייתכן פרץ של ביקושים מצד הציבור. מאחר ותיתכן אופטימיות ואפילו אופוריה בשל תחושת הציבור שהמלחמה הסתיימה. במצב כזה "התנפלות" הציבור על סחורות תייצר אינפלציה מצד הביקושים, והיא עלולה לתדלק מחדש את עליות המחירים. "לא בטוח שהבנק יפחית את הריבית בהחלטה הקרובה, ויש אפילו סיכוי נמוך שיעלה אותה אם המחירים יחזרו לדהור מעלה", אומר גורם במערכת הבנקאית.

גם הכלכלן הראשי של בית ההשקעות אי.בי.אי, רפי גוזלן, מתקשה להבין את חרושת השמועות והספקולציות לפיהן בנק ישראל עומד להפחית את הריבית בקרוב. "אנחנו מקווים לראות הקלה בפעילות המשק (שיפור בהיצע, ח.ש.), ובהנחה שההסכם מחזיק מעמד ותהיה רגיעה מבחינת מגבלות ההיצע, עדיין צריך לראות מה קורה מבחינת הביקושים. אלה תהליכים שדורשים זמן".

אין השפעה על שוק המשכנתאות

ההודעה החריגה של בנק ישראל כי הוא אינו עתיד להפחית את הריבית בחודש הקרוב, לא התקבלה בהפתעה בשוק המשכנתאות, שבו לא ניכרה כל השפעה של הפסקת הלחימה והחתימה על ההסכם בנוגע לעזה על הריבית. לא התאחדות יועצי המשכנתאות ולא בנקאי המשכנתאות רואים תזוזה כלשהי בטווח המיידי.

שוק המשכנתאות בתקופה הנוכחית ממשיך להיות גבוה יחסית מבחינת נפח כולל, על אף שמספר העסקאות מצוי בירידה. בשבעת החודשים הראשונים של השנה נרשם ממוצע של כ־7,600 עסקאות על דירות בחודש, ירידה של כ־13%; זאת בעוד שהממוצע החודשי של משכנתאות שנלקחו בשבעת החודשים הראשונים של השנה הגיע ל־8.7 מיליארד שקל, גידול של 28%.

בחודשים האחרונים נרשמה ירידה מסויימת בריביות המשכנתא, עקב ירידת תשואות האג"חים שמנפיקה המדינה, עקב הקטנת הסיכון להמשך או החרפת המלחמה. אולם הציבור הרחב מצפה לירידות משמעותיות יותר, וכאן הוא צפוי לאכזבה. זה לא יקרה כל כך מהר.

"יש ירידה מסויימת של הריבית בעוגנים במסלולים מושפעי אג"ח, אבל זה אינו קשור לאירועים האחרונים ובנק ישראל מעולם לא קיבל החלטות מהירות על סמך רחשי ציבור", אומרת יו"ר התאחדות יועצי המשכנתאות, נופר יעקב. "יותר מכך. אני מעריכה כי גם אם הריביות ירדו בחודש הבא, לא הכול יתגלגל ללווים וחלק יישאר לטובת רווחיות הבנקים".

בנקאי משכנתאות עימם שוחחנו סיכמו בקצרה את ההשפעה של השלמת המערכה בעזה כ"אין אירוע" מבחינת הריביות על משכנתאות. "אנו מצויים בהמתנה, להורדת הריבית ולפקטורים כלכליים אחרים שישפיעו על הריבית. נכון לעכשיו - אין כאלה", אומר אחד מהם. אחר סיכם, כי "אנו עוקבים אחר המצב ולומדים אותו. עד כה לא נמצאה סיבה להוריד את הריביות על משכנתאות".

אפיקי החיסכון הסולידי נשחקים

בינתיים הציבור רואה את הריביות שמעניקים הבנקים, וכן את אפיקי החיסכון הסולידיים בשוק, הולכים ונשחקים. בדיקת גלובס מצאה כי נעילת הכסף לתקופה של שנה, בפיקדון בנקאי בריבית שקלית קבועה תניב ריבית של 2.9% עד 4%, בין חמשת הבנקים הגדולים. ואילו מק"מ של בנק ישראל מעניק תשואה לפדיון שנה קדימה של קצת מעל ל־4%.

מי שסגר את כספו בקרן כספית בשנה החולפת (ללא אג"ח קונצרניות) רשם תשואה ממוצעת של 4.2%. קו המגמה עם זאת ברור. אג"ח של ממשלת ישראל לעשר שנים כבר מתבססת בתשואה לפדיון של מתחת ל־4% (סביב 3.89% ביום ד'), מה שמעיד על ירידה במפלס הסיכון בעיני המשקיעים, וגם צפי להפחתות ריבית.

במבט של שנה קדימה התשואה לפדיון שמציע המק"מ כבר נעה סביב 4%, ומה יהיה עם גובה הריבית על כך עונה הכלכלן הראשי של לידר שוקי הון, יונתן כץ: "אני מפרש את בנק ישראל, שהוא מאוד שמרני, או כפי שמכנים זאת בז'רגון הכלכלי ־ בגישה 'ניצית'. הנגיד אומר שצריך ריבית ריאלית של 1.5% לפחות. כך שאם אנחנו יורדים בקצב האינפלציה ל־2% בשנה או קצת מעל, אני חושב שהריבית תתייצב על 3.75%, ואני תוהה אם היא יכולה להגיע גם ל־3.5%".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.