מנכ''ל בנק לאומי, חנן פרידמן, ויו"ר רשות ני'ירות ערך, ספי זינגר / צילום: אורן דאי, שלומי יוסף

חודש וחצי אחרי שעורר סערה בשוק המקומי, לגלובס נודע כי ברשות ניירות ערך פתחו בבדיקה של פיקדון ה־S&P 500 שהושק לאחרונה על ידי בנק לאומי. מטעם הרגולטור נעשתה פנייה אל הבנק בבקשה להפסיק את שיווקו עד להחלטה בעניין, אשר צפויה להתפרסם בשבועות הקרובים.

● הריבית בדרך למטה, ופערי התשואה בין הפיקדונות לקרנות הכספיות מתרחבים

● מאות אלפי לקוחות של בנק לאומי הופתעו לקבל 500 שקל לחשבון. זו הסיבה

● בנקים מול בתי השקעות: איפה עדיף לסחור במניות

על פי מידע שהגיע לידי גלובס ברשות הופתעו מהמוצר אותו החלו לשווק בלאומי לפני החגים וביצעו פנייה אל הבנק כדי לקבל הבהרות בנושא. בתום השיח בין הצדדים החלו ברשות בגיבוש נייר עמדה בנושא, אשר צפוי להתפרסם כבר בשבועות הקרובים, ולכלול הגבלות משמעותיות על שיווק המוצר, וכן על האפשרות להשיק מוצרים דומים.

"ברשות הופתעו מהמוצר החדש"

אנשים שהיו מצויים בחודש האחרון בשיח עם הרשות בנושא טענו בפני גלובס כי "גם ברשות הופתעו לשמוע על המוצר החדש של לאומי ומאוד לא אהבו את זה, מה גם שכמו שזה נראה לא דיברו איתם לפני כן". על כן, על פי ההערכות, ברשות צפויים להציג עמדה נוקשה ביחס לפיקדון החדש, ולטעון שמדובר במוצר שעומד בניגוד להחלטות ועדת בכר אשר אילצה את הבנקים למכור את פעילות קופות הגמל וקרנות הנאמנות שברשותם.

בצל הפניות שנעשו לבנק מצד הרשות, בבקשה לעצור את שיווק המוצר עד לפרסום נייר העמדה בנושא, בלאומי בחרו להוריד מהאוויר את הקמפיין התקשורתי הנרחב, אשר ליווה את המהלך, אך דף נחיתה באתר הבנק ממשיך להציע ללקוחות להצטרף אל הפיקדון באמצעות יועצי ההשקעות.

למה דווקא המוצר של לאומי?

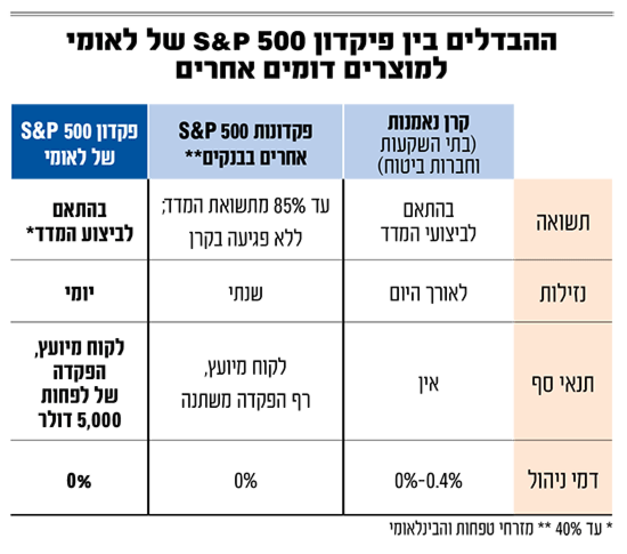

בשוק קיימים כיום שורה של פיקדונות מובנים המושפעים מביצועי מדד הדגל האמריקאי. פיקדון מובנה הוא מוצר בנקאי המציע לחוסכים להיחשף לשינויים בשוק ההון (במדדים, מניות, מט"ח וכו') בתמורה לנעילת הכסף לתקופה מוגדרת.

בניגוד לאפיקי השקעה אחרים, הפיקדונות המובנים מציעים לחוסכים סיכון נמוך יחסית היות ועל פי רוב הקרן מובטחת. כך בשנה שעברה השיקו בבנק הבינלאומי פיקדון מובנה לתקופה של שנתיים על המדד במסגרתו עשויים החוסכים ליהנות מעד 85% מהביצועים של ה־500 S&P, בעוד במקרה של ירידות במדד הם יקבלו את הקרן. פיקדון דומה הושק בשנה החולפת גם על ידי מזרחי טפחות ולאומי (בטרם יצא למהלך הנוכחי).

אלא שהפיקדון החדש של לאומי נבדל מפיקדונות אלו בשני פרמטרים מרכזיים - הוא מציע נזילות יומית ומשקף באופן מלא את ביצועי המדד כך שהמשקיעים עשויים להפסיד חלק מכספי הקרן (בניגוד לפיקדונות הקיימים בהם הקרן מובטחת). מה שהפך אותו למוצר דומה ובעל פוטנציאל תחרות אל מול קרנות הנאמנות הפועלות כיום, והוליד את בדיקת הרשות. בנוסף, הפיקדון זהה לקרנות בהיבטי המיסוי, שכן הוא ימוסה במס רווחי הון (25% ריאלי) בעת הפדייה - ולא על 15% נומינלי כמו בפיקדון בנקאי רגיל.

עם זאת, הפיקדון שונה מקרנות הנאמנות בכמה פרמטרים ובראשם זהות הרוכשים של המוצרים. כך, בעוד הקרנות נגישות לכלל הציבור, מי שיכול להשקיע דרך המוצר החדש הם לקוחות הבנק הזכאים לייעוץ השקעות (כאלו המנהלים חשבון ניירות ערך של מעל 100 אלף שקל), וכן הסכום המינימלי להפקדה עומד על 5,000 דולר. בנוסף, כחלק מתנאי הפיקדון נקבע כי הוא יפרע אוטומטית בהינתן תשואה חיובית או שלילית של 40% בשנה (12 חודשים).

זעם בתעשיית הקרנות: פגיעה בתחרות

השקת המוצר של לאומי הגיעה בצל הפופולריות שצברו בשנים האחרונות אפיקי החיסכון השונים הנשענים על מדד S&P 500. על פי נתוני רשות ניירות ערך, בארץ נסחרות קרנות על מדד ה־S&P 500 בהיקף כולל של כ־78 מיליארד שקל, המהווים כרבע מהתעשייה הפסיבית בישראל (קרנות סל ומחקות). לצורך השוואה, עד לפני שלוש שנים (2022) ניהלו קרנות אלו סכומים של 11.5 מיליארד שקל בלבד.

המהלך של לאומי עורר את זעמם של גורמים שונים בשוק ובראשם מנהלי הקרנות שטענו כי מבנה הפיקדון הופך אותו ל"קרן נאמנות בתחפושת", וחששו שבנקים נוספים יצטרפו למגמה ויציעו מוצרים דומים. העובדה שהבנקים לא כפופים למגבלות המושטים על מנהלי הקרנות, תאפשר להם להשקיע רק חלק קטן מהסכום בחוזים על המדד, בעוד רוב סכומי הפיקדון יופנו לפיקדונות בבנקים זרים או במכשירים סולידיים (אג"ח, מק"מים וכו'), כפי שעושים כיום מנהלי הקרנות. אלא שבניגוד למנהלי הקרנות, אשר מחויבים להעביר את הרווחים מההשקעה באפיקים האחרים לחוסכים, הבנקים יהנו מכספים אלו שצפויים להגדיל את קופתם. לכך, מצטרפת הכנסה נוספת הנוגעת להמרות מט"ח, אותם יבצע הבנק עבור החוסכים שכן מדובר בפיקדון דולרי.

במכתב שנשלח בחודש שעבר לרשות ניירות ערך, על־ידי אלי בבלי, יו"ר איגוד מנהלי קרנות הנאמנות, נטען כי המהלך "פוגע באופן יסודי בתחרות בין מוצרי שוק הכסף השונים בישראל", וכי הוא עלול לגרום נזק למשקיעים בו, משום שהם "אינם נהנים מההגנות מהן נהנים משקיעים בקרנות נאמנות, באמצעות הכללים השונים המוחלים על קרנות".

לבסוף, בזמן שבסביבת הבנקים טענו כי הצעת פיקדונות מובנים על מדדים כה פופולריים עשויה לפתוח את השוק ולהיטיב עם הצרכן, באיגוד מנהלי הקרנות גורסים שהמהלך יפגע בתחרות, אותה ניסה המחוקק לקדם בעשורים האחרונים. העובדה שהבנקים משמשים גם כיועצי השקעות עבור ציבור לקוחותיהם, מביאה אותם להביע "חשש ממשי שהם ייטו לשווק לציבור את אותם פיקדונות, חלף לייעץ לו להשקיע בקרנות הנאמנות המקבילות".

מלאומי לא נמסרה תגובה. מרשות ניירות ערך נמסר: "מאחר והנושא נמצא בטיפול, אנו מעדיפים שלא להגיב עליו כרגע".