מאות אלפי לקוחות בנק לאומי הופתעו השבוע לקבל הודעה משמחת - קיבלתם 500 שקל במזומן, ישירות לחשבון. בחודש הקודם היו אלה לקוחות בנק הפועלים, שיכלו לבחור בין שתי מניות של הבנק בחינם או מענק מזומן של 100 שקל. ה"מתנות" הללו לא הגיעו בחינם. בשל הרווחים הגדולים שצברו הבנקים בשנים האחרונות בזכות הריבית הגבוהה, בנק ישראל הנחה את הבנקים במרץ האחרון להחזיר חלק מהכסף לציבור, וליתר דיוק 3 מיליארד שקל בשנתיים בסך־הכול.

● מאות אלפי לקוחות של בנק לאומי הופתעו לקבל 500 שקל לחשבון. זו הסיבה

● בדרך להגדרה כקבוצת ריכוז? הבנקים זומנו לשימוע נוסף ברשות התחרות

● בנק ישראל מתכנן הגבלות חדשות על הלוואות משלימות למשכנתא

316 מיליון שקל ברבעון

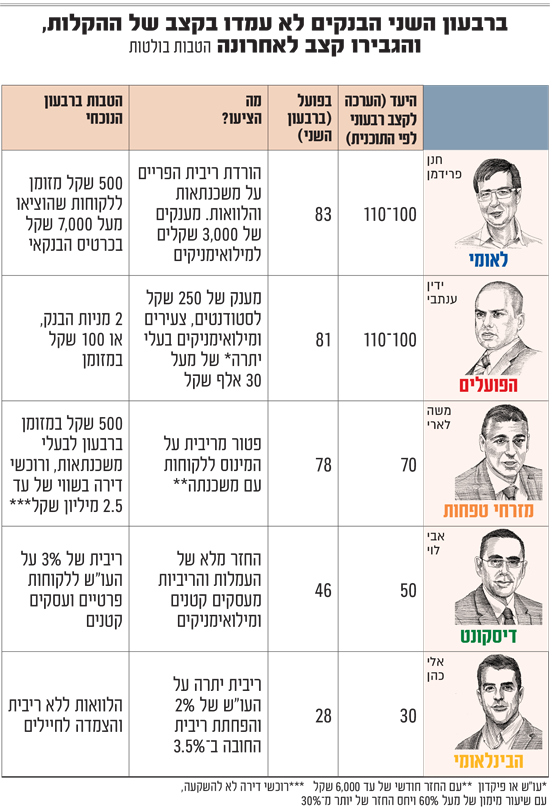

חמשת הבנקים הגדולים, לאומי, הפועלים, מזרחי טפחות, דיסקונט והבינלאומי, ניגשו למלאכה ופרסמו סל של הטבות כבר בחודש הראשון למהלך, אלא שלפי נתוני הרבעון השני של השנה, שהסתיים ביולי, ספק אם הם עמדו בקצב. לפי הערכות בשוק שני הבנקים הגדולים היו צפויים לספק הקלות בהיקף של 100-110 מיליון שקל ברבעון, אך בפועל, ברבעון השני הוציאו רק 81-83 מיליון שקל בהטבות. גורמים בענף מעריכים שזו הסיבה להטבות הנדיבות האחרונות, שהיקפן מוערך בכ־100 מיליון שקל עבור כל אחד מהבנקים.

הבנקים הגדולים חילקו ברבעון הקודם כ־316 מיליון שקל ללקוחות, מה שמשקף קצב נמוך בכ־15% מהמסגרת שקבע להם בנק ישראל במתווה שגיבש בפברואר השנה. גורם במערכת הבנקאית אומר כי "הבנקים יפרטו בחודש הבא בדוחות הרבעון השלישי את היקף ההטבות שחלוקו בו, צעד שיבוקר גם על ידי רואי החשבון". ונראה כי הם אכן החלו להגביר את הקצב.

הלחץ גובר, גם בכנסת

נזכיר כי הלחץ הציבורי על הבנקים רק הולך וגובר. בשבוע שעבר התכנסו באותו יום בוועדת הכספים ובוועדת הכלכלה של הכנסת שני דיונים שבפועל עסקו בבנקים. הראשון ברווחי העתק שצברו, שם הועלו הצעות "להגביל" אותם בחקיקה והשני, קידם תחרות דרמטית שתוביל לאפשרות לפתיחת 7־8 בנקים נוספים בעתיד, ובעיקר להפיכת חברות כרטיסי האשראי לבנקים קטנים עם רגולציה מקלה.

"הרעיון מאחורי התוכנית של הרגולטור, כפי שהובהר לבנקים, היה לייצר מעין מתווה ביניים עד שהרפורמה להגברת התחרות תיכנס לתוקפה ותוביל להקמת בנקים חדשים נוספים", אומר הבכיר. "בינתיים, בתקופת הביניים של כשנתיים, המתווה נועד להחזיר לציבור חלק מהרווחים העודפים שצברו הבנקים, כאשר הדגש היה שמי שיקבלו את ההטבות הם לקוחות הבנקים בהווה, ולא לקוחות עתידיים. זאת במטרה שהבנקים לא ינצלו זאת למבצעים שיווקיים".

גורם בסביבת בנק ישראל אומר לגלובס כי הנתונים מהרבעון הקודם היו רק תחילת היישום של המתווה, וההקלות צפויות ללכת ולהתגבר בחודשים הבאים. "זו רק ההתחלה".

האינטרסים חופפים

ובכל זאת, הבנקים שוקלים היטב איך לנתב את כספי ההקלות כך שיתאחדו גם עם האינטרסים שלהם. כך למשל, ההטבה של בנק לאומי, עם 500 השקלים במזומן, ניתנה רק ללקוחות אשר הוציאו לפחות 7,000 שקל באמצעות כרטיס האשראי הבנקאי שלהם בחודש ספטמבר. בבנק אף אמרו לגלובס כי הם שוקלים לתת את ההטבה פעם נוספת, וכעת ייתכן שבפעם הבאה שלקוח של לאומי יתלבט איזה כרטיס לגהץ, האפשרות להחזר במזומן יעמוד גם הוא לנגד עיניו. את ההטבה הזו, מסיבה שאינה ברורה, בבנק בחרו שלא לפרסם בקמפיין בולט. אבל לפני מספר חודשים, באוגוסט, הם יצאו בקמפיין אגרסיבי לגבי הטבה אחרת - הורדת ריבית הפריים על חלק מהמשכנתאות וההלוואות. ועדיין נשאלת השאלה: מה יקרה לריבית בלאומי כשבנק ישראל יוריד את הריבית? מה שצפוי לקרות כבר בנובמבר?

בסמוך לאותו קמפיין גם בנק הפועלים החל במסע פרסום לגבי ההטבה הבולטת שלו - קבלו 2 מניות של בנק הפועלים בחינם (ששווים היום כ־130 שקל) או קבלו 100 שקל במזומן. בספטמבר פתח מנכ"ל הבנק, ידין ענתבי, את המסחר בבורסה ובישר כי 575 אלף מניות חולקו כך והוסיף: "כ־60% מכ־400 אלף הלקוחות שבחרו לקבל מניות לא החזיקו קודם בניירות ערך". גם כאן, בפועלים ככל הנראה שמו לב לירידה בנתח של הבנקים בתחום המסחר בניירות ערך. משיכת הלקוחות לפתיחת חשבון מסחר עצמאי דרך הבנק, גם עם פטור מלא מעמלות, יכול לעודד אותם להמשיך ולסחור דרך הפלטפורמה של הפועלים. המסחר בשאר המניות, אגב, יהיה בתשלום, וכזה שגבוה משמעותית מהמתחרים בבתי ההשקעות. בנוסף, בפועלים הפחיתו את הריבית על המינוס, וסיפקו פטור מעמלות לאוכלוסיות שנפגעו במלחמה, הטבות שמוערכות גם הן במיליוני שקלים נוספים.

מעבר ללאומי והפועלים, יתר הבנקים הגדולים קרובים יותר לקצב שצפו בשוק. במזרחי טפחות אף עקפו אותו כבר ברבעון השני של השנה, כשחילק הטבות בסך של 78 מיליון שקל לעומת יעד שמוערך ב־70 מיליון שקל. בין ההטבות הבולטות של הבנק: הענקת ריבית של 2% על יתרת זכות של עד 30 אלף שקל, עבור לקוחות בעלי נכסים של עד 100 אלף שקל (עו"ש, פיקדונות, ניירות ערך וכו').

גם דיסקונט הודיע ללקוחותיו בספטמבר כי ישלם להם ריבית של 3% (שנתית) על יתרה חיובית בעו"ש ללקוחות פרטיים ועסקים קטנים. בבנק מסרו לגלובס כי "מדובר בשיעור הריבית הגבוה במערכת הבנקאית. הריבית תשולם על יתרה בעו"ש של עד 10 אלף שקל. ללקוחות שסך הפאסיבה בחשבונם (פיקדונות, ניירות ערך, עו"ש זכות, מט"ח) אינו עולה על 30 אלף שקל". ברבעון השני הוציא הבנק כ־46 מיליון שקל, מול יעד מוערך של 50 מיליון.

הבינלאומי קרוב גם הוא ליעד עם הוצאה של 28 מיליון שקל מול יעד מוערך של 30 מיליון. הבנק נתן בין היתר ללקוחות ריבית של 2% על היתרה על העו"ש והפחית את הריבית על המינוס ב־3.5%. בנוסף, לאחרונה הציע הבנק ללקוחות חיילים או משרתי מילואים הלוואות ללא ריבית והצמדה.

יש לציין כי ם בבינלאומי מעניקים ללקוחות שלהם מענקים כספיים מגוונים. כך למשל כחלק מהמתווה, בגין תשלום המשכנתא (בחודש אפריל) קיבלו חיילים בסדיר, קבע ומילואים, יחד עם אוכלוסיות המפונים, מענק של עד 3,000 שקל (לשנה). מענק נוסף ניתן בגין עמלות בגובה של עד 150 שקל ברבעון (עד 600 בשנה), והוא ניתן לעסקים קטנים של מילואימיניקים, מפונים ועוד.

מבנק ישראל נמסר כי הבנק "פעל ופועל להגברת התחרות במערכת הבנקאית בשורה של צעדים בהם הקלות רגולטוריות בהקמת בנקים חדשים, הנגשת נתונים רלוונטיים לציבור שיאפשרו בחירה נבונה בין מוצרים פיננסיים, הרפורמה במשכנתאות, מעבר מבנק לבנק בקליק, מאגר נתוני אשראי ועודץ עד להבשלת כלל הצעדים שננקטים בתחום, פעל בנק ישראל לגיבוש מתווה וולונטרי של הבנקים להחזרת חלק מהרווחים ללקוחותיהם בהיקף של שלושה מיליארדי שקל".

עוד הוסיפו כי "המתווה ימשך שמונה רבעונים ובמהלכם ישיבו הבנקים כספים ללקוחותיהם בסלים שקבע הפיקוח על הבנקים, כאשר חלוקת הכספים בין הסלים והלקוחות השונים הינם בהתאם לשיקול דעת הבנק, וחשוב, ללא צורך בפניה של הלקוחות לבנקים. הפיקוח על הבנקים עוקב אחר התקדמות המתווה, ודיווח בנושא מופיע בשקיפות בדוחות הכספיים של הבנקים".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.