אילוסטרציה: טלי בוגדנובסקי

קרנות הגידור בנאמנות נחשבות לטרנד חם בשוק ההון המקומי. הן יצאו לדרך לפני שנתיים וחצי בלבד, נועדו להנגיש את ענף קרנות הגידור לציבור הרחב, צמחו בקצב מהיר לניהול של מיליארדי שקלים והניבו תשואות גבוהות למשקיעים. אבל כעת הענף מתמודד עם איום רגולטורי שתוקע הקמת עשרות קרנות חדשות ומאיים אף על אלה הקיימות: בכנסת עדיין לא טרחו לחוקק את החוק כדי להסדיר את הפעילות שלהן, מעבר להוראת שעה זמנית שעליה מבוססת הפעילות. בינתיים שעון החול מתקתק לאחור.

● הריבית בדרך למטה, ופערי התשואה בין הפיקדונות לקרנות הכספיות מתרחבים

● ברשות ניירות ערך הופתעו ולא אהבו: מה יקרה לפיקדון החדש של לאומי?

מהן אותן קרנות?

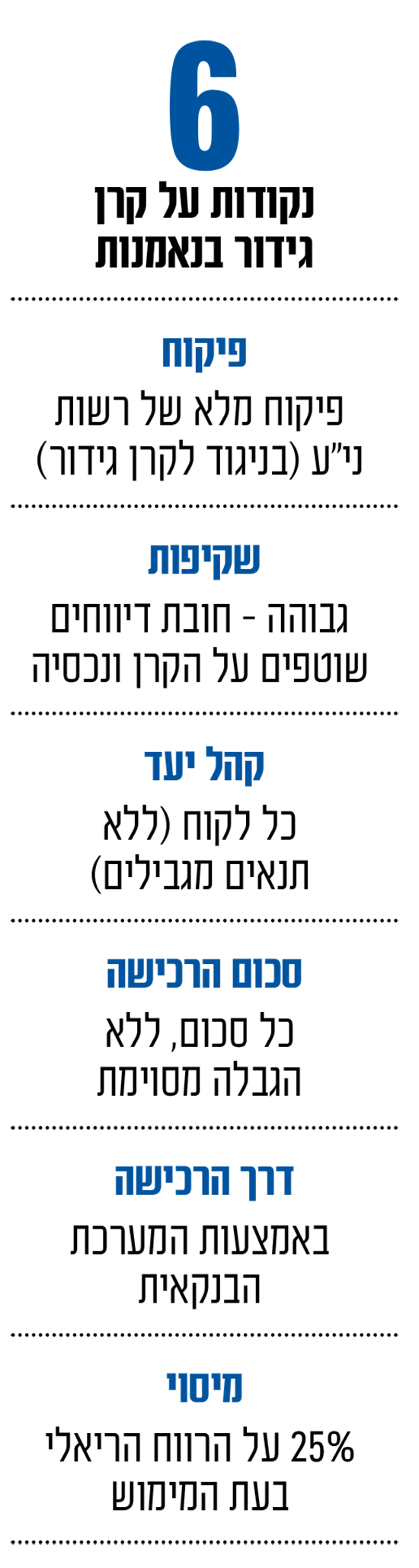

לפני יותר משנתיים המוצר יצא לדרך כהוראת שעה, מבלי לחכות לחקיקה רשמית בכנסת, מתוך מטרה שהציבור הרחב יוכל להתחיל להיחשף לאסטרטגיות השקעה מתקדמות של קרנות גידור "רגילות". המטרה היא להשיג תשואה חיובית הן בשוק מניות עולה והן בשוק יורד, ואף להניב תשואה עודפת על המדדים. כל זאת, עם היתרונות של קרנות נאמנות רגילות, אך מבלי לוותר על הפיקוח של רשות ניירות ערך, ומבלי הצורך להיות "משקיע כשיר", בעל הון של יותר מ־8 מיליון שקל.

רף הכניסה נמוך יחסית, אפילו מאות שקלים בודדים. ניתן לרכוש אותן דרך חשבון המסחר בבנק או בבית ההשקעות ואפשר לצאת מהן פעם בכל חודש, לעומת אחת לרבעון בדרך כלל בקרנות הגידור. קרנות הגידור בנאמנות גם נהנות גם מיתרון מיסוי, כשהתשלום הוא רק "ביציאה" ולא מדי שנה.

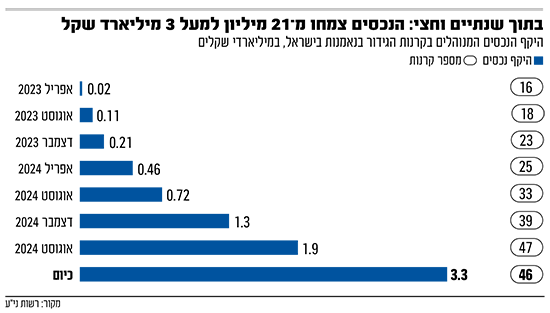

מאז השקתן באפריל 2023, נצברו בקרנות הגידור בנאמנות 3.3 מיליארד שקל. נדגיש כי מדובר בהיקף זעיר מתוך היקף נכסים כולל של 732 מיליארד שקל בשוק קרנות הנאמנות.

מה השתבש בעצם?

ההנחה של רשות ניירות ערך בהוראת השעה הייתה שתוך פרק זמן סביר תעבור חקיקה בכנסת וכבר לפני שנה וחצי היא העבירה את טיוטת החוק הממשלתי לוועדת הכספים. אלא שאז פרצה מלחמת חרבות ברזל ושלל נושאים דחופים יותר דחקו את הנושא. בחודש מאי האחרון הנושא עלה סוף־סוף על שולחנה של ועדת הכספים, אולם אז פרצה המלחמה מול איראן (מבצע עם כלביא) וקידום החקיקה במושב הקיץ ירד לטימיון, כשלאחר מכן יו"ר הוועדה, ח"כ משה גפני, התפטר על רקע משבר חוק גיוס החרדים.

כך, הוראת השעה פגה בתחילת אוקטובר האחרון מבלי שיעבור בכנסת חוק רשמי בנושא ועלה חשש לגורלן של קרנות הגידור בנאמנות. "ברור שכל הדברים בוועדת הכספים חשובים, אבל המשמעות של אי חקיקת החוק היא שיש מיליארדי שקלים ש אלפי לקוחות שלא ברור מה לעשות איתם ואיך לנהל את הכסף עד שיעבור החוק", מסביר גורם בשוק קרנות הנאמנות.

בהיעדר חקיקה: איך הקרנות ממשיכות לפעול?

ברגע האחרון ממש, רשות ניירות ערך העבירה החלטה בסוף ספטמבר להאריך את הוראת השעה ב־18 חודשים נוספים, ובכך העניקה אוויר זמני לנשימה למנהלי הקרנות הקיימים, כך שהם יוכלו להמשיך לפעול. ללא הארכת ההוראה מנהלי הקרנות היו למעשה עוברים על החוק. מנגד, בצינור של רשות ניירות ערך תקועות עוד כמה עשרות קרנות חדשות שהיו אמורות להגיע לשוק והגישו תשקיף, אך הן טרם קיבלו אישור. ברשות ניירות ערך תומכים במוצר החדש יחסית ומאמינים שהוא אכן מעניק ערך מוסף לציבור הרחב, אך ללא חקיקה ידיהם כבולות.

עשרות קרנות תקועות. מה החלופות?

בשוק יש מי שמקווים שהרשות תכניס גם את הקרנות הנוספות להארכת הוראת השעה, כדי שיוכלו להתחיל לפעול. רשות ניירות ערך אמורה לדון בכך בימים הקרובים ולספק תשובה, אלא שלא בטוח שהתקווה הזו תתממש. בנוסף, קיים סיכוי סביר שהכנסת לא תספיק לחוקק בזמן, לאור נסיבות פוליטיות ואחרות, בוודאי אם היא תתפזר לפני המועד הקבוע בחוק.

מהן השלכות הקיפאון?

הענף, כאמור, צמח במהירות. אם באפריל 2023 פעלו בסך־הכול 16 קרנות שניהלו 21 מיליון שקל, כיום פעילות בו 46 קרנות המנהלות מעל שלושה מיליארד שקל. אלא שבענף חוששים מחוסר הוודאות לגבי העתיד ומזהירים שהגידול ייעצר, כי לקוחות לא יחששו לשים את כספם במוצר שעשוי להסתבך.

"בעוד שנה וחצי לא ניתן יהיה להאריך את הוראת השעה פעם נוספת. אם החקיקה לא תאושר עד אז, כל קרנות הגידור בנאמנות ייסגרו או יצטרכו להפוך לקרנות נאמנות רגילות", מזהיר גורם בכיר בשוק קרנות הנאמנות בשיחה עם גלובס. לדבריו, "המשמעות תהיה מכירה כפויה של הקרנות עבור המשקיעים וגם תשלום מס, וזאת למרות שהם לא רוצים בכך אלא בהמשך החיסכון ודחיית המס".

ברשות ניירות ערך מנסים ללחוץ על ועדת הכספים בראשות היו"ר החדש ח"כ חנוך מילביצקי, לקדם את החקיקה, בינתיים ללא הצלחה. גורם המעורה בפרטים טוען כי "זו שאלה של מי דוחף יותר, כל הזמן יש בקשות מרשות המסים ומאגף תקציבים באוצר, ולנושא הזה לא מגיעים".

הוא מוסיף כי מדובר בהליך קצר שלא דורש משאבים רבים: "נדרשים בסך־הכול שני דיונים והצבעה בוועדת הכספים. סך הכול שעתיים, זה כל הסיפור".

למי מתאים המוצר, ומה הסיכונים?

לא מדובר במוצר סולידי או חסר סיכון. חיסרון אחד משמעותי של הקרנות הללו הוא העלויות הגבוהות מאוד שלו - דמי ניהול של 1.1%-1.5% וכן 20% דמי הצלחה (ועוד עמלת הפצה לבנקים של 0.35%).

בנוסף, הנזילות של הקרן אינה יומית אלא חודשית, והצלחת הקרן והתשואה תלויים במיומנות של מנהל הקרן ובשיקול הדעת שלו. מאחר שמשתמשים כאן באסטרטגיות מורכבות, עלולות להיות בו טעויות וסיכונים גבוהים יותר בהשוואה לקרנות נאמנות רגילות, כמו גם העבודה שהקרן רשאית להשקיע בנכסים שיש בהם סחירות נמוכה יחסית.