רשות המסים / צילום: איל יצהר

הפחתות משמעותיות במיסוי והקלות בבירוקרטיה, אלה עיקרי הרפורמה המקיפה במיסוי ההייטק שהציג שר האוצר, בצלאל סמוטריץ'.

הרפורמה כוללת שורת צעדי חקיקה ושינויים להסרת חסמים והענקת תמריצים לצמיחת חברות הייטק בישראל, לפעילות של חברות הייטק רב-לאומיות בישראל, לרכישת חברות הייטק ישראליות, לחזרה מהירה של הייטקיסטים מרילוקיישן ולהשקעה בחברות - משלב ההתאגדות וגיוסי ההון הראשוניים, עבור בשלב הצמיחה וגיוסים מתקדמים וכלה בהנפקה או מכירה לחברה רב־לאומית.

● ויולה קרדיט השלימה גיוס של הקרן הגדולה ביותר שלה - 2 מיליארד דולר

● "הקפקס": הסעיף שנחשב לשולי בדוחות ענקיות הטק, וכעת גונב את ההצגה

חלק מסעיפיה של הרפורמה שהוצגה כבר נחקקו במסגרת חוק ההסדרים 2025; אחרים דורשים חקיקה ראשית, וחלקם דורשים רק תיקונים בתקנות שמפעילות חקיקה קיימת, או פרסום חוזרים מקצועיים מטעם רשות המסים. השינויים אשר נוגעים לסוגיות של מחקר ופיתוח ולמיסוי אופציות חלים כבר מהיום.

הרפורמה גובשה במשותף על ידי משרד האוצר, רשות המסים ורשות החדשנות, ובהשתתפות נציגים משוק ההייטק ומהלשכות המקצועיות הרלוונטיות. ככל הנראה לא צפויים לה מתנגדים: במשק לא מתנגדים להקלות מס ובירוקרטיה, אך גם בקרב הפוליטיקאים לא צפויות לעלות התנגדויות, שכן היא גובשה בהסכמת משרדים שונים.

עם זאת, התנגדות אפשרית צפויה מכיוונן של קרנות שמשקיעות בתחומים אחרים, בהן קרנות נדל"ן, שאינן צפויות ליהנות מהטבות המס המוענקות לאלה בתחום ההייטק.

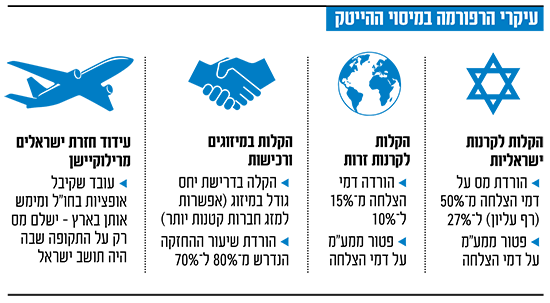

רק 27% על דמי הצלחה

בראש הפחתות המס תחול הטבת מס משמעותית למנהלי קרנות הון סיכון, פרייבט אקוויטי וקרנות גידור ישראלים, מתוך רצון לעודד השקעות גדולות יותר בהייטק הישראלי. מנהלים אלה נאלצו לשלם עד כה מס בשיעור של עד 50% על דמי הצלחה, או "קרי" (Carry), ממכירת חברות הייטק. מעתה יעניק משרד האוצר הטבת מס משמעותית, בדמות מס מקסימלי של 27% בלבד מה"קרי", (בתוספת מס יסף עד 5%).

דמי הצלחה (Carry) נאמדים בדרך כלל בכ־20% מרווחי הקרן (לאחר החזר השקעת המשקיעים המוגבלים בתוספת לתשואה נקובה מראש), ואותם 20% מחולקים בין השותפים המנהלים בקרנות ההון סיכון שהשקיעו בהם. נוסף על כך, יבוטל החיוב במע"מ שהוטל עד כה על דמי ההצלחה (חיסכון של 18% מס בפועל). באשר למיסוי דמי ניהול נקבע, כי אף שמדובר בהכנסות מעסק, גם הן יהיו פטורות ממע"מ.

כמו כן, עד כה נדרשו השותפים בקרנות לשלם מס שולי (עד 50%) על הרווח שנובע מדמי רצינות באקזיט, או כשהקרן סיימה את מחזור ההשקעה שלה. כעת, במסגרת הרפורמה, מוגדר רווח זה כרווח הון, כך שמבחינת תושב ישראל המס יורד ל־25%, ותושב זר לא ישלם מס כלל, שכן תושבי חוץ פטורים ממס רווח הון. לשותף כללי תושב חוץ, שעד היום נדרש לשלם 15% מס על דמי ההצלחה, יופחת שיעור המס ל־10%.

עוד מוענק במסגרת הרפורמה פטור ממס רווחי הון לגופי השקעה ולחברות זרות על השקעות עצמיות בעולמות ההייטק, ללא מגבלת היקף וללא תלות בפעילותן בישראל.

מדובר בהפחתות מס משמעותיות, שלכאורה עשויות להשפיע על קופת המדינה ולגרוע ממנה, ואולם, ברשות המסים סבורים כי ההשפעה תהיה הפוכה. "אנחנו לא רואים את הרפורמה כוויתור על הכנסות ממסים, להיפך. אנחנו מאמינים שכתוצאה מהדבר הזה יגיעו לישראל עוד הרבה השקעות, והתעשייה תמשיך לשגשג", אומר גורם בכיר ברשות המסים.

הוא מוסיף, כי "לאורך כל השנים קיבלנו מסרים שנמנעים מלהשקיע פה בשל חוסר הוודאות בתחום המס. אנחנו רוצים שיהיו כאן הרבה השקעות, הרבה חברות חדשות ונקבל תשלומים משכר בענף ההייטק, אז אנחנו נותנים שורה של הקלות כדי להיות אטרקטיביים. יכול להיות שיהיה לנו פחות מס בשומה בתיק כזה או אחר בטווח הקצר, אבל זו שומה אחת לעומת הרבה מאוד כסף שייכנס כתוצאה מהשקעות חדשות, משכר ומאקוסיסטם של קרנות".

קביעת שווי קניין רוחני

צעד משמעותי נוסף שנכלל ברפורמה נועד להגביר את הוודאות המיסויית בקרב חברות רב-לאומיות ברכישה של חברות ישראליות ובניהול מרכזי מו"פ בישראל. במסגרת זו נקבעו בין היתר כללים מנחים לקביעת שווי של קניין רוחני, נושא שהיווה קרקע למחלוקות בשווי מאות מיליוני שקלים של רשות המסים מול חברות רב-לאומיות.

עוד נקבע כי רשות המסים תתחייב לקבוע שומה בתוך 180 יום, שבה תיקבע שיטת הייחוס ושיעור הרווח הרלוונטי לחברות בינלאומיות שמעוניינות לרכוש חברות ישראליות, וחוששות משומות מס פרטניות, אקראיות ובלתי צפויות. גם בהיבט מחירי ההעברה - כלומר האפשרות להוציא מישראל קניין רוחני של חברה ישראלית נרכשת - רשות המסים תציע מסלול ירוק להוצאת הקניין לפי שווי של 85% משווי מכירת המניות, בניכוי מזומן והתאמות נוספות.

רה־ארגון בלי מס

הרפורמה כוללת גם הקלות על צמיחת חברות ישראליות באמצעות מיזוגים ורכישות של חברות ישראליות. התיקון מאפשר לחברות ולבעלי מניותיהן, ובפרט לאלה הפועלות בענף ההייטק, לבצע מהלכי רה-ארגון מורכבים מבלי להיות מחויבים במס. זאת, על ידי ביטול חסמים מהותיים, שהקשו על מיזוגים, פיצולים ושינויי מבנה של חברות, והרחבת אפשרויות קבלת הפטור ממס במקרים אלה. מדובר בתיקון שכבר נכלל בחוק התקציבים לשנת 2025, ונחשב לחלק מהרפורמה, הגם שנכנס לתוקפו כבר במאי השנה.

הטבות מס נוספות מתייחסות גם להייטקיסטים ישראלים, השוהים בחו"ל ומעוניינים לחזור. הטבה זו מקצרת את זמן החובה בתשלום מס על האופציות, ומעניקה פטור ממס על הכנסה שהופקה ונצמחה מחוץ לישראל. במקביל, מקודמת חקיקה להגברת הוודאות בקביעת תושבות לצורכי מס - בהתבסס על מספר ימי שהייה בארץ בלבד.

כאמור, השינויים אשר נוגעים לסוגיות של מחקר ופיתוח ולמיסוי אופציות חלים כבר מהיום, שכן מדובר בעמדות מקצועיות של רשות המסים, המפרשות את החקיקה הקיימת ואינן דורשות עיגון נוסף בחוק או בתקנות.

לדברי אלונה מירון, ראש חטיבת המס, Deloitte ישראל, "הרפורמה שמוצגת היום על ידי משרד האוצר היא מהלך מבורך עבור אקוסיסטם ההייטק הישראלי - בעיקר בזכות הגברת הוודאות הרגולטורית, והגדרה בחקיקה של כללים ברורים המיועדים לסייע למשקיעים, לקרנות ולחברות טכנולוגיה מקומיות וגלובליות, לפעול בישראל".

"יחד עם זאת", מוסיפה מירון, "לצד ההזדמנות לשיפור ההשקעות והחזרת הפעילות של חברות ישראליות לישראל, ישנן הזדמנויות נוספות שיכולות לחזק את הפעילות בשוק הישראלי, כגון העמקת ההתייחסות לעידוד השארת הקניין הרוחני בישראל, ומתן פתרונות ממוקדים לשיפור התהליכים הבירוקרטיים שעימם מתמודדות חברות ההזנק, במיוחד בשלבי צמיחה והפסד".

"הזרמת הון חדש"

ד"ר איל שנהב, ראש מחלקת בינ"ל והייטק בגולדפרב גרוס זליגמן, מוסיף כי "מתן פטור גורף ממס רווחי הון לזרים הוא מהלך חשוב, שיכול לחזק את האטרקטיביות של ישראל, ולהזרים הון חדש לאקוסיסטם המקומי. אני מקווה שההוראות ינוסחו בפשטות ובבהירות שיאפשרו יישום אפקטיבי ומהיר בשטח".

עו"ד (רו"ח) עמרי דוידוב, שותף במשרד עוה"ד מיתר, ציין כי "בין הגורמים שהרפורמה נוגעת בהן ניתן למנות קרנות השקעה, ביחס למיסוי המשקיעים כמו מנהלי הקרן; חברות הייטק ישראלית שכבר החלו להפיק רווחים, ושעולה שאלת ייחוס הרווח למשטר המס המועדף לפי חוקי העידוד, או למשטרי מס רגילים (בשל ייחוס חלקים מהרווח ל־'IP שיווקי'); חברות רב־לאומיות שרכשו חברות ישראליות ומעוניינות להוציא את ה־IP (קניין רוחני) לחו"ל, ונדרשות לשאלת הערכת השווי שלו; חברות רב־לאומיות שיש להן מרכזי פיתוח בישראל (בין שהוציאו IP ובין שלאו) וכן יחידים ששוקלים לחזור ארצה".

לדבריו, "חברות הייטק ישראלית בשלות, שכבר החלו להפיק רווחים ('חברות צמיחה'), גם הן יושפעו מהרפורמה, בשל הבהרות בעניין אופן הייחוס בין רווחים הכפופים לשיעורי מס נמוכים לרווחים החייבים במשטרי מס רגילים".