במוקד פרשת השחיתות "יד לוחצת יד" שהתפוצצה הבוקר (ב') - במסגרתה נעצרו עשרות בכירים, ובה מעורבים גם יו"ר ההסתדרות ארנון בר-דוד, ועדי עובדים גדולים וראשי ערים - ניצב איש העסקים עזרא גבאי, בעלי גבאי סוכנות לביטוח. על-פי החשד, גבאי קיים מערכת יחסים פסולה המבוססת על השיטה הבאה: ג'ובים בחברות, ברשויות ועוד - בתמורה להעברת לקוחות מהן לסוכנות הביטוח שבבעלותו.

הסוכנות שבבעלות גבאי נחשבת לאחת הגדולות בענף מבין אלה שאינן בבעלות של אחת מחברות הביטוח. על-פי הערכות, בשנה שעברה הסוכנות הכניסה מעמלות מאות מיליוני שקלים.

● "כולם חשדו שיש שטיקים": סוכן ביטוח אחד עומד בלב הפרשה החמורה

● הפשיטה הנרחבת, העצורים והחשדות: כל מה שניתן לומר על פרשת השחיתות בהסתדרות

● אל על ורכבת ישראל: המשטרה פשטה על משרדי ועדי העובדים

● מה אומרת חוקת ההסתדרות על מעורבות היו"ר בפלילים?

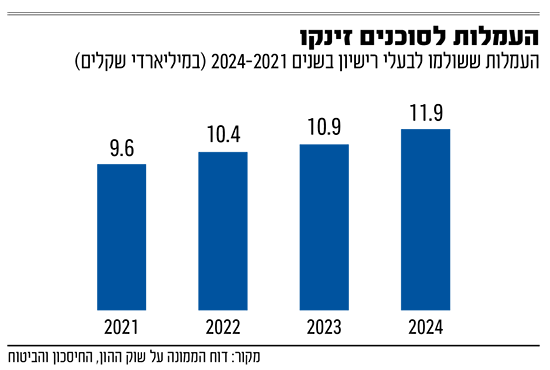

מודל התגמול של סוכני הביטוח זכה לא אחת לביקורות ועמד בלב פרשות בעייתיות, אך רפורמה בנושא נבלמה פעם אחר פעם. בין הסיבות: סוכני הביטוח נחשבים לבעלי כוח פוליטי רב, ובפרט במפלגת השלטון הליכוד. הדוח השנתי של הממונה על רשות שוק ההון מגלה כי יש להם סיבה טובה להתנגד לרפורמות: סך העמלות שקיבלו הסוכנים בשנת 2024 עמד על 12 מיליארד שקל - עלייה של 9% בהשוואה ל-2023.

השיטה בבסיס המודל המקובל היא שהסוכן מקבל את התשלום שלו מחברת הביטוח או מבית ההשקעות, ולא מהלקוח עצמו. שיטה זו עשויה לייצר תמריץ לסוכן להעביר את הלקוח מחברה לחברה, רק כדי לזכות בעמלה חדשה.

בענף מדגישים כי רוב מוחלט של הסוכנים פועלים לטובת הלקוחות, וכי התחרות הגבוהה בענף מביאה לכך שמי שאינו נוהג כך, מאבד את המוניטין ואת הלקוחות שלו לאורך זמן.

הרפורמה של האוצר כנראה תישאר מחוץ לתקציב

בכנס של גלובס בשבוע שעבר, התייחס הממונה על שוק ההון, עמית גל, למודל התגמול של סוכני הביטוח ולניגודי העניינים האפשריים: "אין מערכת פיננסית בלי סוכנים בצורה כזאת או אחרת. אבל זה לא סוד שהמערכת לוקה בכל מיני כשלים, ואנחנו לא נוכל לחיות עם סיטואציות של ניגודי עניינים וחוסר שקיפות או תגמול בסכומים מופרזים. הדבר הזה עולה לציבור ביוקר ומעכב את הצמיחה והתחרות".

"עמדתי היא שיש פה התלכדות אינטרסים עם הסוכנים", הוסיף גל. "גם הם עושים הכול כדי לקדם את מעמדו של הסוכן, ואני חושב שיש לנו הרבה אינטרסים. אני קורא להם לצאת נגד כל התופעות השליליות שאנחנו רואים ולהקיא את הגורמים שחלקם חברים בלשכה, כדי שתהיה לנו סביבה פיננסית אמינה יותר".

ברקע דבריו של גל עומדת רפורמה מקיפה בנושא שקידמו באוצר, אך ככל הנראה בשל הלחצים הפוליטיים והלובי החזק של סוכני הביטוח, היא תישאר מחוץ לתקציב הקרוב. מדובר ברפורמה במבנה העמלות של סוכני הביטוח, שאמורה הייתה להביא לכך שהלקוחות ישלמו ישירות את העמלות לסוכנים, ולא חברות הביטוח, כדי למנוע ניגודי עניינים של הסוכנים.

היעדרותה הבולטת של הרפורמה מהתקציב מעוררת תמיהה נוכח דבריו הנחרצים של שר האוצר בצלאל סמוטריץ' עצמו בתחילת השנה. בדיון שנערך בכנסת בסוף ינואר, אמר שר האוצר: "אני רוצה לשים את הדברים על השולחן. סוכני הביטוח מחזיקים כוח פוליטי מאוד גדול. בשנה שעברה הייתי חייב לבחור קרבות, ולצערי לא יכולתי לנהל את הקרב הזה (אישור הרפורמה בעמלות הסוכנים). מיד אחרי התקציב אני מאוד רוצה לחזור לאירוע הזה". סמוטריץ' התייחס אז לתקציב 2025, שכבר עבר מזמן, אבל הצעד המבני לא יראה אור גם בתקציב 2026.

במסקנות הצוות של האוצר נכתב כי "מבנה התמריצים אמור לייצר תמריץ לסוכנים לפעול באופן אובייקטיבי המיטיב עם הלקוחות. בפועל, הזיקות הקיימות כיום בין סוכנויות הביטוח לבין הגופים המוסדיים - ובעיקר מודל התגמול והתמרוץ הנהוג - מעלות חשש מהותי בנוגע ליכולת של הסוכנים לשמור על אובייקטיביות במקטע התיווך, וממילא מעלות חשש שמבנה התמריצים, כפי שקיים היום, אינו מתמרץ בהכרח את הסוכנים לפעול בראש ובראשונה לטובת החוסכים והמבוטחים".

עוד נכתב כי "תגמול הסוכנים המתקבל בעיקר מהגופים המוסדיים, המהווים גם את יצרני המוצרים הנמכרים על-ידי הסוכן, אינו מוביל את הסוכן בהכרח לפעול לטובת הצרכן תוך שמירה על אובייקטיביות, ובשל כך טובת הצרכן לעתים נפגעת… בסופו של יום, חברי הצוות הסכימו כי יש לנקוט צעדים לתיקון מערך התגמול והתמריצים של סוכני הביטוח".

בין ההמלצות, דובר בצוות על "גיבוש מודל תגמול חלופי שיאפשר לסוכן הביטוח לתת המלצה לצרכן שתעמיד את התאמת המוצרים האופטימליים עבורו במרכז ותנטרל את ההשפעה של מודל התגמול על המלצתו. בנוסף, מומלץ כבר בטווח המיידי לנקוט צעדי ביניים ביחס לסוכנויות ביטוח בהחזקת גופים מוסדיים, וזאת באמצעות הטלת חובת גילוי מוגברת ללקוחות".

בשורה התחתונה, בצוות המליצו כי הסוכן יגבה את העמלה רק מהצרכן עצמו שמקבל את השירות, ולא מהגוף המוסדי. בנוסף הומלץ על גיבוש עמלה אחידה לכל שירות ועל הגדרה מראש של העמלות. עוד בהמלצות: קביעת עמלה במונחים שקליים, ולא באחוזים כפי שמקובל היום.

*** חזקת החפות: העצורים בפרשה הם בגדר חשודים בלבד, לא הורשעו בביצוע עבירה, ועומדת להם חזקת החפות.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.