המדריך לפורש לפנסיה / צילום: Shutterstock

פרישה לפנסיה היא נושא מורכב, כנראה אפילו מורכב יותר משורת האתגרים והשאלות שנוגעות לחיסכון הזה לאורך עשרות שנותיו. הטבות מס שיכולות להיות שוות מאות אלפי שקלים ואף יותר מכך, סינכרון בין מוצרי השקעה וחיסכון שצברתם לאורך החיים, ואיך משאירים כסף ליורשים? כל השאלות האלו ועוד רבות נוספות הן רק קצה המזלג בתוך סל הסוגיות שעל הפורש לפנסיה לדאוג להן עם יציאתו לגמלאות.

● ראיון | "חלון ההנפקות הוא מיתוס": המשקיע שהרוויח מיליארד דולר מנאבן לא מפיל הכול על התזמון

● ההגבלות המתוכננות על החזקת מזומן והחובה שתוטל על בעלי הדירות להשכרה

● פרשנות | החוב הממשלתי תופח, והפד מאבד שליטה בדרכו להפוך לכלי פוליטי

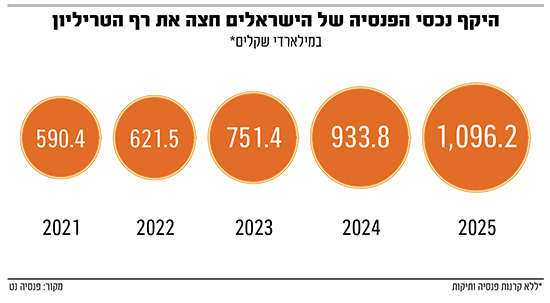

מערכת הפנסיה בישראל אמנם נחשבת כבר שנים לאחת מ־5 הטובות בעולם (על פי דירוג מרסר העולמי). אך בפועל, רבים מהישראלים לא יודעים איך לנצל את זכויותיהם והם ומשפחתם עלולים לשלם על כך ביוקר.

"פרישה לגמלאות היא מהלך חד פעמי ובלתי הפיך", אומרת ציפי אבירם קינן מנהלת מחלקת מערך פרישה במנורה מבטחים. "כל החלטה שיקבל הפורש תלווה אותו ואת המשפחה עשרות שנים קדימה, מבלי יכולת לשנות אותה" . לכן, ההמלצה היא להתייעץ עם איש מקצוע לפחות חצי שנה טרום הפרישה לפנסיה ולהתחיל להיערך. גלובס עושה סדר בנושאים המרכזיים שכל פורש לפנסיה צריך להכיר.

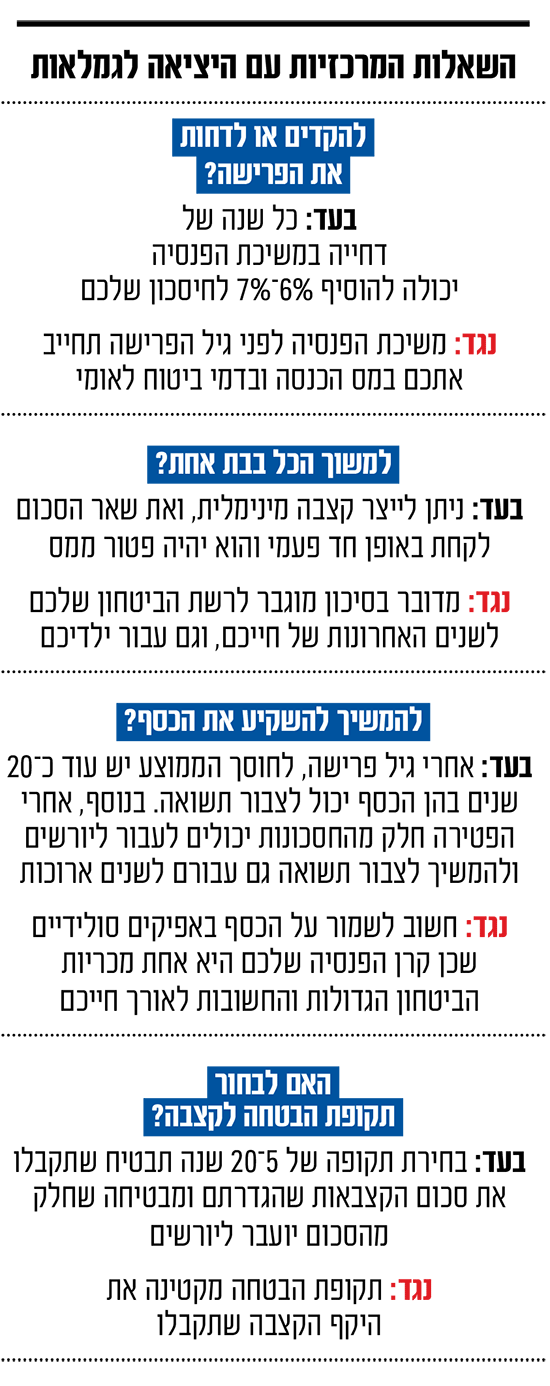

האם להקדים או דווקא לאחר את הפרישה לפנסיה?

ניתן להתחיל למשוך את קרן הפנסיה גם לפני גיל 67 (גברים) או 62־65 (נשים). אבל שאלת הכדאיות של המהלך מורכבת. מהצד האחד לפני גיל הפרישה הקבוע בחוק, הקצבה שלכם תחויב במס הכנסה וביטוח לאומי, ומנגד, דחייה של הפנסיה אולי תגדיל את היקף החיסכון שלכם, אבל השאלה הגדולה היא כמה ממנו תספיקו לנצל.

גם בין המומחים אין הסכמה. אייל שלזינגר, יו"ר לשכת היועצים הפנסיונים, אומר כי "במקרים רבים כדאי להתחיל לקבל פנסיה כבר בגיל 65־66 ולא להמתין לגיל 67. במקביל, לא תמיד נכון כלכלית להמשיך לעבוד אחרי גיל 67. כל שנת דחייה אמנם מגדילה את קצבת הפנסיה החודשית לשנים הבאות ב־6%־7%, אבל לא בטוח שהאדם יחיה בפנסיה יותר מ־20 שנה כדי שהדחייה תשתלם לו בטווח הארוך". לפי נתוני הלמ"ס לשנים 2019־2023 בממוצע, אחרי גיל 67 תוחלת החיים הממוצעת בישראל מזנקת ל־87 שנה.

נדב טסלר מתכנן פרישה בעל הבלוג להבין את הפנסיה חולק. לדבריו, "בגיל 66 גברים עדיין משלמים מס הכנסה וביטוח לאומי על קצבת הפנסיה לכן היא תיפגע מעצם ההקדמה".

לנשים הוא ממליץ לדחות את היציאה לפנסיה, אבל מזווית אחרת. לדבריו, ניתן לקבל דמי אבטלה במשך חצי שנה עד גיל 67, ורק לאחר מכן להתחיל למשוך את הקצבה מהפנסיה. מיצוי הזכויות הזה יכול להיות שווה אלפים רבים עבור הגמלאית. אגב, קבלת פנסיה במקביל לדמי אבטלה תוביל לקיזוז בדמי האבטלה, ולכן יש לצאת לפנסיה רק אחרי מיצוי שלב האבטלה.

"אפשר גם לקבל פנסיה ולהמשיך לעבוד תוך כדי", הוא אומר. "המונח נקרא 'פרישה מדומה'. כך למשל, אישה שהגיעה לגיל 63 יכולה לקבל פנסיה של 2,000־3,000 בחודש פטורה ממס כשבמקביל היא ממשיכה לעבוד ולקבל שכר". החיסרון במקרה הזה היא שחלק מהטבות המס לפורשים מתחילות רק בגיל הפרישה הרשמי שנקבע לפי חוק.

האם למשוך הכל יחד או כקצבה?

טסלר מציין שלא חייבים לקבל את כל כספי החסכונות הפנסיוניים כקצבה. "אפשר להחליט לקחת את המינימום החוקי כקצבת פנסיה ולמשוך את השאר כסכום חד פעמי. אפשר גם למשוך חלק מהכספים, למשל רק את כספי הפיצויים, (חלק מהתשלומים החודשיים של המעסיקים לאורך שנות העבודה. נ"א) או להחליט שחלק יילך לירושה, כשבמקרים רבים הכספים יהיו פטורים ממס". הוא נותן דוגמה, "אם צברתי 2 מיליון שקל בחיסכון הפנסיה למשל, אני לא חייב להמיר הכל לקרן פנסיה. אפשר לייצר קצבה מינימלית של 5,183 שקל, ואת השאר לקחת כסכום חד פעמי פטור ממס".

אבירם קינן מזהירה בהקשר הזה ואומרת כי "צריך להישמר מתחושת עושר מדומה. רבים מבין הפורשים לגימלאות לאחר שנות עבודה רבות 'מסתנוורים' מאפשרות מימוש כספים באופן חד פעמי. וזאת למרות שכספים אלה נועדו לשמש רשת בטחון יעילה בין אם עבור עצמם ובין אם עבור הדור הבא. משיכת כספי פיצויים מההסדר הפנסיוני מקטינה משמעותית את החסכון הצבור, אשר עשוי להיות מומר לקצבה ובנוסף עלולה לגרום לפגיעה בגובה הטבת המס המגיעה במועד הפרישה".

מה הטבות המס המגיעות?

אחת הסוגיות המורכבות, אך גם החשובות ביותר בכל הנוגע לפרישה לפנסיה היא זו שנוגעת למיסוי. להערכת אבירם קינן ממנורה מבטחים, "רבבות מבין הפורשים משלמים מס ביתר בשל אי מיצוי זכויותיהם".

בין ההחלטות המשמעותיות שהפורשים לפנסיה צריכים לקבל, ויכולה להיות שווה להם קרוב למיליון שקל, נוגעת ל"קיבוע זכויות". מדובר בתהליך חד פעמי בזמן הפרישה, שבו הפורש מחליט איך לנצל סל של הטבות מס שמוקנות לו. ההטבות יכולות לבוא לידי ביטוי הן בגובה הקצבה החודשית והן במשיכת סכום חד פעמי. פורש שלא מבצע את התהליך עלול לשלם מס גבוה יותר ולפגוע בהכנסה המצרפית שלו מכספי הפנסיה.

אלא שכדי לקבל את ההטבות יש לפנות באופן יזום למס הכנסה. באמצעות טופס טופס "161ד" ברשות המסים, עליכם לבחור האם תרצו פטור על הקצבה החודשית לפנסיה, על סכום הוני (משיכה חד פעמית) או שילוב ביניהם ותוכלו לקבל את הטבות המס בהתאם. זאת, בהנחה שנצברו בקרן כספים לקצבה מינימלית של לפחות 5,200 בחודש. "כל מי שפרש אחרי 2012 זכאי לפטור שמגיע בשיא ליותר מ־5,000 שקל בחודש", מסבירה איילה אבני, מנכ״לית סיטרין ייעוץ פנסיוני.

במהלך שנות החיסכון אנחנו משלמים מס על הפנסיה שלנו, מתוך ההפרשה החודשית, ואין סיבה שתשלמו עליו מס נוסף. "זה נקרא 'קצבה מוכרת'", אומר שלזיגנר. "הכוונה היא לכספים שנחסכו לפנסיה לאורך שנות העבודה ועליהם כבר שילמתם מס בזמן ההפקדה. לכן הם אמורים להיות פטורים ממס בעתיד כדי לא לשלם כפל מס". לדבריו, "זה רלוונטי לכל מי שהשכר שלו מעל 12 אלף שקל".

כדי לממש את ההטבה צריך לשמור את טופסי השכר השנתיים (106) מכל מקומות העבודה לאורך השנים, גם לאנשים בני 30. כשתגיעו לפנסיה הקפידו שקרן הפנסיה תתן לכם את כל הפטור. כלומר תגישו לה את טפסי 106 כדי לבצע את ההתחשבנות וההתאמות. ההטבה בתוקף משנת 2012, וככל שיעברו השנים המשמעות של ניצול נכון שלה תהיה שווה יותר כסף.

האם להמשיך להשקיע את הכסף?

המודל הישראלי בחיסכון הפנסיה הוא צ'יליאני, שמפחית את הסיכון עבור החוסך באופן אוטומטי ככל שהוא מתבגר. תומר שפריצר סמנכ"ל בארבע עונות מקבוצת אי.בי.אי, מסביר כי "מודל תלוי הגיל הנהוג בישראל מפחית את החשיפה למניות ככל שהחוסך מתקרב לגיל הפרישה, אך חשוב לזכור שבתוחלת החיים הנוכחית בישראל פורש עשוי לחיות עוד זמן רב ושמרנות יתרה עשויה לפגוע בחסכונות של הפורש לאורך זמן".

מנגד, "ככל שאנו מתבגרים מצבנו הבריאותי לא הולך ומשתפר ועלינו להכין כריות בטחון למצבים שונים כגון דיור מוגן או מצב סיעודי מורכב. לקוח עם פוליסת ביטוח סיעוד יכול לוותר על כרית ביטחון ולהשקיע את הכסף בחשיפה גבוהה לרכיב מנייתי בהסתכלות ארוכת טווח. מנגד, לקוח ללא פוליסה זו נדרש לכרית בטחון שמרנית יותר שצריכה להיות מושקעת במוצרים סולידיים כגון קרן כספית או תיק אג"ח ממשלתית".

האזהרה מפני "שמרנות יתר" חזרה אצל כמה מומחים. כך למשל, ויטלי פלוטינסקי, מנכ"ל משותף ב־SFP, חברה לתכנון פיננסי וסוכנות לביטוח פנסיוני, מציין כי "בהרבה מקרים פורשים לפנסיה רוצים להחזיק את הכספים קרוב לחזה. ככל שעולים בגיל, הנטייה היא דווקא לשים את הכסף בעו"ש בבנק או בפיקדונות, כדי שיהיו מול העיניים למקרה חירום או כדי שהיורשים יוכלו לאתר בקלות את הכספים. אבל להפחתת הסיכון הזו יש מחיר גדול. פורש בן 67 יחיה עוד כ־20 שנה. אם ישאיר את הכסף בפיקדון הוא יאבד כל שנה כ־3% תשואה לעומת המסלולים הסולידיים בשוק ההון, ולעומת מסלול כללי זה אפילו פער תשואה של 5% בשנה.

"גם אם אנשים רואים בפרישה את השלב שבו מתחילים 'לצרוך' את החיסכון, צריך לזכור שנכסים פיננסיים צריכים לשרת אותנו עד יומנו האחרון ובהחלט ניתן גם להעביר אותם בירושה. לכן הנכסים צריכים להמשיך ולעבוד ולהניב תשואות כדי לשמור על רמת החיים".

נדב טסלר מסכים, "הרבה פנסיונרים מתמכרים לחוסר סיכון. הם לא מבינים שפרישה לפנסיה זה 20 שנה והם חייבים שהכסף ימשיך לעבוד, עם אפקט ריבית דריבית. צריך להגדיר רמה מסוימת של חשיפה לשוק ההון אחרת גם הכסף הפנוי יישחק. וזה עוד בלי לדבר על עלויות של כניסה לדיור מוגן בגיל מבוגר או הוצאות דומות בבית".

איך נוודא שהכסף יעבור ליורשים?

עבור מי שמעוניין להשאיר את הכסף לדור הבא אופק ההשקעה למעשה הוא אינו יום הפטירה של הפורש לפנסיה אלא החיים של ילדיו, כלומר עוד עשרות שנים. פלוטינסקי מ־SFP אומר כי "אם הכסף עובר למוטבים לאחר פטירת החוסך, הוא עובר בפטור מלא ממס. זה יתרון אדיר של עושר בין־דורי, שאנשים כמעט לא מודעים אליו. מי שממהר למשוך את הכסף מאבד נכס משפחתי שהמשמעות הכלכלית שלו עצומה".

עם היציאה לפנסיה, החוסך צריך לבחור את מסלול הפרישה שמשלב בין ודאות מצד אחד, לבין קצבה גבוהה ככל שניתן מצד שני. בצד של ודאות - יש אפשרות לבחור תקופת הבטחה של קצבאות. זה יכול להיות 5 שנים, 10 שנים, 15 שנים ואפילו 20 שנה בחלק מהמקרים. תקופת הבטחה כזו אומרת שלא משנה מה, סכום הקצבאות לאותה תקופה מובטח (ואחרי אותה תקופה לפי שיעור הגנה שבחרנו שתקף רק לבן או בת זוג).

בצד השני של קצבה גבוהה ככל שניתן, חוסכים יכולים לבחור מסלול פרישה בלי תקופת הבטחה בכלל. במקרה כזה, הקצבה אמנם תהיה גבוהה יותר ביחס לאלטרנטיבות, אבל אם חוסך במסלול זה נפטר לאחר שנה, ואין בן או בת זוג מוכרים, אז הכסף הולך. אם יבחר מסלול עם הבטחה, לפחות חלק מהסכום יועבר למוטבים.

אם יצאתם לגמלאות עם פנסיה תקציבית או מהקרנות הוותיקות, נהניתם מהרבה יתרונות לאורך הדרך. אבל בכל הנוגע להורשת החיסכון הפנסיוני, יש לקרנות האלה חסרון, כי הן קשיחות ואינן מאפשרות ל כם בחירה לגבי מי יקבל אחריכם את הפנסיה. פנסיית השארים תשולם רק לבן או לבת זוג ולילדים עד גיל 21 - גילאים שבדרך כלל אינם רלוונטיים לגמלאים. אם אין לכם בן או בת זוג, והילדים שלכם בוגרים (מעל גיל 21), אין מי שיקבל את הפנסיה אחריכם.

מה קורה בקרן פנסיה חדשה? פה יש גמישות רבה הרבה יותר. קודם כל, אפשר לקבוע כמה בן או בת הזוג יקבלו כשיעור מהפנסיה שקיבלתם. ככל שתעניקו פנסיה גבוהה יותר לבן הזוג אחריכם, כך פנסיית הזקנה שלכם תהיה נמוכה יותר. הטווח לבחירה הוא 30%־100% מהקצבה. גם כאן שארים מוגדרים כבן או בת זוג, וילדים עד גיל 21.

אם לא קיימים שאירים, נניח במקרה של אלמנים, גרושים, או אנשים שהם חד הוריים, וילדיהם כבר בוגרים - אפשר להגדיר מוטבים, שיקבלו את החיסכון. יש מסלולים רבים שאפשר לבחור מביניהם. ביטוח מנהלים מספק אפילו יותר גמישות, במובן זה שאפשר להעביר את הכסף בירושה למי שרוצים.

עם זאת, טסלר מסביר כי "לפעמים עדיף לעבור לקרן פנסיה (מביטוח מנהלים למי שיש), למשל במקרים שנרצה להבטיח לבת הזוג קצבה לכל החיים. בביטוחי מנהלים אין חובה לספק קצבה לבת הזוג במקרה שבן הזוג נפטר וברירת המחדל בפוליסות הישנות של ביטוחי המנהלים היא 120 תשלומים לפורש עצמו. המשמעות היא שאם אדם יפרוש בגיל 67 אך ייפטר כעבור עשור היא לא תקבל כלום. בניגוד לכך, בקרן הפנסיה חייבים להגדיר שגם אחרי הפטירה בת הזוג תקבל לכל חייה 30%־100% מגובה הקצבה שהייתה עד לפטירה".

אבני נותנת דוגמה: "למשל בחור בגיל 67, עם צבירה של מיליון שקל, שיש לו בת זוג הצעירה ממנו ב־3 שנים, יקבל פנסיה של כמעט 5,600 שקל בחודש באם ישאיר אחריו 30% מהקיצבה שלו עבורה לכל החיים. או שהוא יקבל פנסיה של 4,800 באם ישאיר 100% מהקיצבה שלו עבורה לכל החיים, ביחד עם הבטחה של מינימום 20 שנה לפחות".

עם איזה מוצר פורשים לפנסיה?

"גם אם חסכתי לאורך השנים במוצר כמו ביטוח מנהלים זה לא אומר שאני חייב לפרוש מהמוצר הזה", אומר טסלר ומבהיר כי אתם יכולים להעביר את הכספים מביטוח המנהלים לקרן הפנסיה שלכם או לפתוח קרן פנסיה במקום. דמי הניהול, שנגבים גם לאחר הפרישה, גבוהים יותר בביטוחי המנהלים ומגיעים עד ל־1.5% מהכסף שנצבר בחשבון בעוד בקרן פנסיה מותר לחברות לקחת לפנסיונרים עד 0.3% בלבד.

יש גם הבדל בין ביטוחי מנהלים ישנים מאוד לפוליסות שנפתחו אחרי 2001, ומשם לכאלה שנפתחו אחרי 2004 שנחשבות לגרועות ביותר. "מי שפורש מביטוח מנהלים אחרי 2001 כדאי לו לבדוק את האפשרות לפרוש במקום דרך קרן פנסיה מקיפה", אומר טסלר ומסביר "בביטוחי המנהלים הקצבה החודשית תלויה יותר בביצועים של שוק ההון, בשנים של ירידות הקצבה החודשית יכולה להיחתך ב־10%. בניגוד לכך, בקרנות הפנסיה יש תשואה מובטחת על 60% מהכספים".

בנוסף, אם יש לכם קופת גמל להשקעה, אתם יכולים למשוך ממנה קצבה אחרי גיל 60 שתהיה פטורה גם היא ממס רווחי הון. אבני מסיטרין מפרטת עוד כי "כספים שנצברו בקופות גמל עד 2008 הם 'הוניים' ופטורים ממס בכל עת כבר מגיל 60. קופות גמל מ־2008 אלה כספים 'קצבתיים' כך שמשיכת הכספים (ברכיב התגמולים) ללא תכנון נכון תגרור תשלום מס של 35%". בקופות הגמל הללו לקצבה סיטרין מעדיפה בדרך לנייד את הכספים לקרן פנסיה (בהנחה שתהיה ממנה לפחות קצבה חודשית של 66 שקלים). גם בתוך קרנות הפנסיה עצמן יש הבדלים, אם כי במקרה הזה הנתונים החשובים הם בעיקר דמי הניהול והתשואה שהשיגו הקרנות השונות.