"נובמבר סייל! שיפור דירוג האשראי בהנחה של 20%", מבטיחה מודעה אחת. "סורבתם לכרטיס אשראי או הלוואה? יש פתרון!", מכריזה אחרת. אלא שמאחורי ההבטחות הנוצצות מסתתרת תופעה מטרידה: חברות פרטיות שמוכרות "שיפור דירוג" - אבל בפועל גובות אלפי שקלים על שירות שלא רק שלא משפר את הדירוג, אלא עלול לדרדר את הלקוח למצב גרוע יותר. בזמן שבבנקים ובחברות דירוג האשראי מודאגים כבר שנים, תזכיר חוק שנכתב לפני כחמש שנים עדיין לא קודם.

● צוות צללים באוצר מציג תחזיות פסימיות לגירעון ולצמיחה

● נתניהו נוטה להגדלה דרמטית של תקציב הביטחון. באוצר תוקפים: "יוביל למסים חדשים"

מאחורי השירותים הללו מסתתרת מערכת מורכבת בהרבה - שבמקור נועדה לפתוח את שוק האשראי לתחרות. לפני כעשור נחקק חוק נתוני אשראי, שהסדיר דרך לשיתוף מידע של הגופים הפיננסיים השונים במטרה לאפשר אשראי זול יותר לבעלי ציון גבוה (וכן למנוע אפליה על רקעים שונים כמו גזע, דת, מין וכדומה, שאינם מופיעים בדירוג). במערכת נאספים נתונים לגבי התחייבויות האשראי של יחידים וכן לגבי אופן הפירעון שלהן. קודם לכן, כל גוף אסף לבד את הנתונים על לקוחותיו, ולקוח שרצה לקבל אשראי מבלי שיש עליו מידע - שילם יותר.

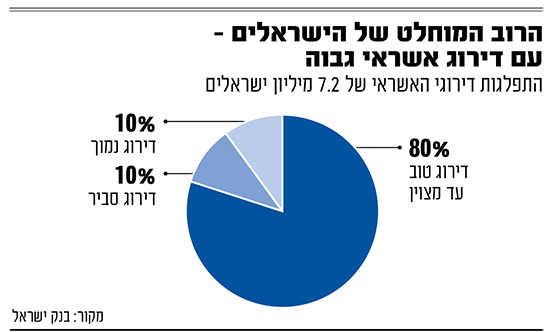

בהתאם לחוק ניתנו זיכיונות לשתי לשכות אשראי, שלכל אחת מהן מודל אחר לחישוב הדירוג - "לשכת אשראי לישראל" של D&B ו"קופאס" של BDI. על פי נתונים שהעביר בנק ישראל לוועדת הכלכלה באפריל האחרון, בסוף השנה שעברה היו ללשכות הללו 7.2 מיליון לקוחות, כלומר אזרחים ותושבים שנאסף עליהם מידע והם מקבלים דירוג אשראי. 80% מאוכלוסיית המאגר מדורגת בדירוג טוב עד מצוין, כ־10% בדירוג סביר והיתר בדירוג נמוך.

3 דברים שצריך לדעת על דירוג האשראי

1הדירוג מעריך את היכולת של אנשים לעמוד בהתחייבויות עתידיות וכך מסייע לנותני אשראי להחליט האם לתת אשראי ללקוחות ובאילו תנאים

2הדירוג מתבסס על נתונים כמו עמידה בהחזר הלוואות, עמידה במסגרת אשראי וצ'קים שכובדו, ומעריך על פיהם את ההסתברות להגיע לכשל אשראי

3התיעוד מתחיל בגיל 18 על ידי הבנקים והגופים הפיננסיים השונים, שמעבירים את המידע למאגר נתוני האשראי של בנק ישראל

השיטה: לבקש מחיקה ממאגר הנתונים

חרף הרציונאל המיטיב של המודל, החל מהקמתו הבחינו הרגולטורים בתופעה משונה - ישראלים רבים ביקשו למחוק את נתוני האשראי שלהם ולאחר מכן ביקשו להיכלל במאגר שוב. כל אדם יכול לעשות זאת ללא תשלום, אלא שחברות מסוימות גובות על כך תשלום מלקוחותיהן ומשווקות זאת כמהלך לשיפור הדירוג.

כך בשנת 2024, 6,652 לקוחות ביקשו להימחק מהמאגר, בעוד שבסוף השנה רק 1,127 מהם באמת נשארו מחוצה לו (כ־17%). "ההערכה היא שפעולות מסוג זה מבוצעות בניסיון לשפר את דירוג האשראי של לקוחות באמצעות מחיקת נתונים מהמערכת, לרבות נתונים שליליים", נכתב בדיווח של בנק ישראל לכנסת. בנוסף הדגישו שם שהמחיקה היא בלתי הפיכה וכי נמחקים גם נתונים חיוביים. בדיווח צוין כי פעמים רבות בעקבות המחיקה הלקוח נהפך למסורב אשראי כי אין עליו נתונים.

רועי מינקוב, מנכ"ל CofaceBDI המשמשת כלשכת אשראי, מסביר לגלובס שהבעיה מוכרת: "הגופים האלו מתוחכמים מאוד ולוקחים אלפי שקלים כדי למחוק אותך מהמאגר - פעולה שיכולת לעשות בעצמך".

"הבעיה היא", מזהיר מינקוב, "שלפעמים יש בעיה שניתנת לטיפול בתוך זמן קצר, אבל כשנותן האשראי רואה שהפרופיל נקי - עצם המחיקה מעלה הרבה סימני שאלה. בסוף הלקוח הוא שנפגע".

יש נזקים נוספים שיכולים לצוץ לאחר שימוש בשירות של החברות לשיפור הדירוג. "חלק מהגופים האלו נותנים ללקוחות טיפים והנחיות שמסבכים אותם עוד יותר, כמו מיתוס שלפיו כדאי לקחת הלוואה ולהחזיר אותה כסדרה כדי לשפר את הדירוג, אלא שבפועל זה מוריד את הדירוג", מסביר מינקוב. "לכן, אני חושב שצריך להבהיר לציבור שניתן להשפיע על דירוג האשראי באמצעות התנהלות פיננסית נכונה. יש על כך מידע רב גם באתר שלנו".

עו''ד אלה תמיר שלמה, לובי 99 / צילום: ענבל מרמרי

הפרצה שמאפשרת לגופים להציג מצג שווא

ואולם הבנק העלה בדיווחו רק חלק מהבעיה. בארגון לובי 99 הציפו בעיה נוספת במסגרת פנייה לממונה על שיתוף בנתוני אשראי בבנק ישראל: "אותם גופים 'מתוחכמים' מצאו פרצה במודל הדירוג של אחת מלשכות האשראי. מסתבר שעל פי מודל הדירוג של D&B, לקוח שאין לגביו נתוני אשראי מקבל דירוג גבוה יותר מזה שהיה מקבל אילו היו נכללים לגביו נתוני אשראי שליליים. כך, מחיקת נתוני האשראי של לקוחות בעלי היסטוריה פיננסית שלילית מאפשרת לאותם הגופים להציג ללקוחות מצג שווא של שיפור הדירוג בזכות אותו שירות". הבעיה עבור אותם לקוחות מתחילה כשהם מגיעים לבנק כדי לקחת הלוואות בפועל, אך הבנקים מסרבים לתת הלוואה למי שאין מידע אודותיו.

גורמים בענף ששוחחו עם גלובס טענו ש־D&B מודעת לפרצה וניסתה לקבל אישור מבנק ישראל לשנות את מודל הדירוג ללא הצלחה, אך השינוי ייצא לדרך לבסוף בעוד כמה חודשים.

קמפיין ציבורי ועיצומים: "בנק ישראל חייב לפעול"

עו"ד (רו"ח) אלה תמיר שלמה, אחראית תחום רגולציה פיננסית בלובי 99, אמרה לגלובס כי "שירות דירוג האשראי נועד להגביר את הנגישות של הציבור לאשראי - אבל כשל במודל הדירוג של חברה מדרגת, מייצר מצב הפוך: גופים מפוקפקים מנצלים ומטעים את הלקוחות החלשים ביותר, וגובים אלפי שקלים תמורת שירות מחיקת נתוני אשראי, שפוגע בהם עד כדי הפיכתם למודרי אשראי. בנק ישראל, שלפחות חמש שנים מודע לבעיה הזאת, חייב לפעול מיידית ולדרוש את תיקון המצב".

בבנק ישראל ניסחו תזכיר חוק שהופץ בשנת 2021, אז הסתבר כי 93% מהמבקשים למחוק את נתוניהם מבקשים לחזור ולהיכלל במאגר. לכן הוצע שם לקבוע מעין תקופת צינון, כך שאם לקוח מבקש להימחק ולחזור למאגר באותה שנה נתוניו ישוחזרו. ההצעה, שעדיין לא עברה, נכללת במסגרת רפורמה בשוק האשראי בטיוטת חוק ההסדרים, אך לא ברור אם היא תצלח את החקיקה בכנסת במסגרת העברת התקציב.

בינתיים, בלובי 99 קוראים לבנק ישראל לשגר הוראה ללשכות האשראי שלפיה המחיקה לא תאפשר שיפור בדירוג האשראי. עוד הם מבקשים מהבנק לצאת לקמפיין ציבורי בנושא כדי להזהיר את הציבור מההשלכות, ולבחון הטלת עיצומים כספיים על אותם גופים עסקיים שמציעים שיפור בדירוג האשראי ובפועל מוחקים את הנתונים.

מלשכת האשראי לישראל (D&B) נמסר: "הלשכה פועלת זה זמן רב למיגור תופעת מחיקות נתוני אשראי, גם באמצעות הסברה לציבור על הנזק שעלול להיגרם כתוצאה מכך, וגם בעבודה משותפת עם בנק ישראל כדי לקדם צעדים לטיפול מערכתי בתופעה. מודל חישוב הדירוג החדש מטפל בנושא באופן מקיף, כך שאדם שביצע מחיקת נתונים לא יקבל כלל דירוג במשך תקופה, וגם לאחר מכן הדירוג יושפע באופן משמעותי מהעובדה שבוצעה מחיקת מידע. הטמעת המודל צפויה בתחילת 2026".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.