החזר מס על תרומות יוצא לדרך / צילום: Shutterstock

החל מ-1 בינואר 2026 תרומה למוסד ציבורי שלא תדווח למערכת הדיגיטלית של רשות המסים לא תזכה את התורם בהטבת מס לפי סעיף 46 לפקודת מס הכנסה. מרגע כניסת הרפורמה לתוקף כל קבלה בגין תרומה חייבת להיות דיגיטלית, מדווחת ומזוהה עם מספר תעודת הזהות של התורם. קבלות ידניות או קבלות שתופקנה ממערכות פנימיות לא תוכרנה עוד לצורך זיכוי ממס. באופן זה מתכוונת רשות המסים בין היתר לצמצם את היכולת של גורמים עבריינים להשתמש בתרומות כקרקע להעלמות מס או הלבנות הון.

● המחוזי קבע: חברת היהלומים של לבייב תשלם עשרות מיליונים במס

● האם מכירת מניות בחברה שהחזיקה בניין להשכרה מזכה בתשלום מס שבח מופחת?

על פי סעיף 46 לפקודת מס הכנסה, מי שתרם מעל 207 שקל (בשנת 2025) למוסדות ציבוריים שקיבלו אישור מתאים זכאי לזיכוי ממס הכנסה באותה שנה בשיעור של 35% מסכום התרומה.

עד כה, לטובת הזיכוי ממס היה צריך לשמור את הטפסים המעידים על העברת הכספים ולוודא שלמוסד שתרמת לו יש אישור מרשות המסים בלבד.

בהתאם לכללים החדשים שפורסמו על ידי רשות המסים, החל מינואר ידרשו כל העמותות המחזיקות באישור לדווח על התרומות וביטולי התרומות, באמצעות מערכת התרומות הדיגיטלית של רשות המסים.

הדיווח למערכת התרומות הדיגיטלית יתבצע באופן אוטומטי על ידי תוכנת הפקת הקבלות של העמותה. עמותות המפיקות קבלות באמצעות תוכנה שלא התממשקה למערכת הדיגיטלית, יכולות לדווח על התרומות באמצעות יישום ייעודי באתר רשות המסים.

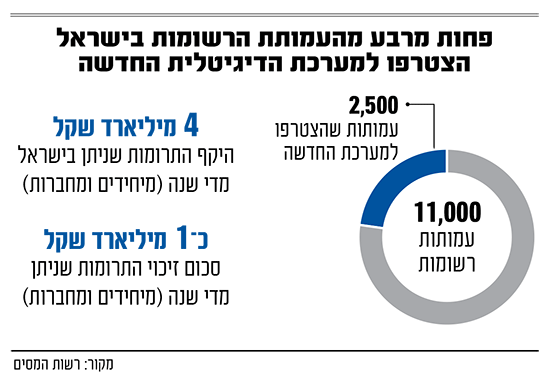

11 אלף עמותות, 4 מיליארד תרומות

בישראל רשומות כ-11 אלף עמותות עם אישור לפי סעיף 46 לפקודת מס הכנסה, המאפשר לתורמים שלהם לקבל זיכוי ממס. מתוכן, כ-2,500 בלבד נרשמו עד כה למערכת הדיגיטלית החדשה.

מדי שנה מאושרות על ידי רשות המסים בישראל תרומות בהיקף של כ-4 מיליארד שקל, שהיקף זיכוי המס השנתי בגין עומד על כ-900 עד מיליארד שקל.

על פי נתוני רשות המסים, בשנת 2023 ניתן זיכוי מס בהיקף כ-690 מיליון שקל בגין כ-154 אלף תרומות בסך כ-2 מיליארד שקל שהגיעו מיחידים (תורמים פרטיים) ועוד כ-367 מיליון שקל זיכוי לכ-20 אלף חברות שתרמו מעל 2.3 מיליארד שקל לעמותות וגופים בישראל (לא כולל תיאומי מס לשכירים שתורמים).

קרקע פורייה לעבירות כלכליות

מטרת חובת הדיווח היא לאפשר לרשות המסים לנהל פיקוח יעיל והדוק יותר על כך שכספי התרומות אכן משמשים למטרות שלשמן הוקמה העמותה, למנוע הפקת קבלות על תרומות על ידי גורמים המתחזים לעמותה, ולמנוע מקרים של הפקת קבלות כפולות או פיקטיביות לצורכי הלבנת הון או העלמת מס.

הרשות מתמודדת שנים עם תופעות של הלבנות הון ועבריינות מס בשוק התרומות. בין החקירות שמנוהלות ברשות גם חקירתה של עובדת בענף השמת כוח-אדם, שנעצרה ב-2023 ועל פי החשד, השתמשה בקבלות מזויפות בסכום של למעלה מ-7 מיליון שקל ולקוחותיה זכו בהחזרי מס שלא כדין בסך של כ-2.5 מיליון שקל.

אולם, ברשות מסבירים כי המערכת החדשה לא נועדה רק לטובת המלחמה בהון השחור, אלא מסייעת גם לתורמים למצות את זכויותיהם שכן היא חוסכת להם את הצורך לשמור קבלות נייר על מנת לממש את זכאותם לזיכוי מס בגין התרומות, וכל הקבלות מרוכזות עבור התורם באזור האישי שלו באתר רשות המסים. המידע מעודכן גם במערכות המידע המשמשות לעריכת תיאום מס, ומקלה על מימוש הטבת המס.

עמותה שלא תיערך תהיה בסכנה פיננסית

לדברי מומחי מיסוי, מדובר ברפורמה משמעותית בעולם העמותות והתרומות, והם אף מכנים אותה "דרמטית וחסרת תקדים".

"ממשק התרומות הדיגיטלי הוא מהותי, משנה את כללי המשחק במגזר השלישי ונועד להבטיח שקיפות, בקרה ומניעת הונאות, בדומה למנגנון הדיווח על 'חשבוניות ישראל", מסביר רו"ח ארז אורעד ממשרד מאיר מזרחי וא. רפאל. "לציבור התורמים מדובר בבשורה טובה משום שהם יוכלו לקבל את סכום הזיכויים באופן מידי ונגיש באמצעות שלושה ערוצים: תיאום מס דיגיטלי באינטרנט במהלך השנה, תלושי שכר (אפשרי לעובדי המדינה בלבד ובקרוב לכלל העובדים) דוחות שנתיים והחזרי מס".

לדברי רו"ח אורעד, שהיה מיוזמי ומובילי ממשק התרומות הדיגיטלי, "על אף הזמן הקצר שנותר לעמותות להיערך לשיטת הדיווח החדשה, נראה שעמותות רבות טרם ביצעו את תהליך הרישום המורכב. עבור עמותות שלא יתארגנו בזמן מדובר בסכנת חיים פיננסית. עמותה שתרצה לחדש את תוקף סעיף 46 שבידה, עלולה להיתקל בקשיים אם תרומותיה לא דווחו דיגיטלית. חלון הזמן כמעט נסגר".

עו"ד שגיא גרוס, מרכז תחום עמותות במשרד ברנע ג'פה לנדה, מוסיף כי "מדובר בשינוי מהותי באופן קבלת התרומות והתנהלותן השוטפת. כך למשל, אף שיש כיום עמותות המשתמשות במערכות דיגיטליות לניהול תרומות, לא ברור שכל תוכנה קיימת תוכל להתממשק עם מערכת התרומות החדשה של רשות המסים. על כן, ייתכן כי עמותות רבות יידרשו להיערכות מוקדמת ולתקופת הסתגלות".

עו"ד גרוס מסביר כי "נכון למועד זה, לא צוינו סנקציות ממשיות לעמותות ואלכ"רים שלא יעמדו בהנחיות הדיווח החדשות. עם זאת, רשות המסים הבהירה כי אי-עמידה במתכונת הדיווח הדיגיטלית עלולה להשליך על הזכאות לאישור לפי סעיף 46 לפקודת מס הכנסה. יש לציין כי בשלב זה נראה שאין כוונה שהרפורמה תחול על כלל העמותות והאלכ"רים, אלא רק על אלה המחזיקים באישור לפי סעיף 46 או על עמותות ואלכ"רים המתכוונים להגיש בקשה לקבלת האישור".