שר האוצר בצלאל סמוטריץ' / צילום: נועם מושקוביץ', דוברות הכנסת

כניסה לחובות נרחבים בעקבות המלחמה וזינוק בסביבת הריבית מביאים לעלייה דרמטית בתשלומי הריבית של ישראל, מה שצפוי להכביד על התקציב שלנו שנים רבות קדימה.

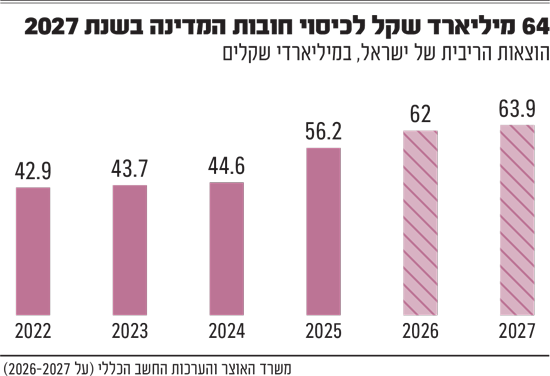

לפי נתוני משרד האוצר, הוצאות הריבית על החובות זינקו לכ־64 מיליארד שקל ב־2027, לעומת כ־43 מיליארד שקל ב־2022. מדובר בעשרות מיליארדי שקלים שניאלץ לגבות בגללם יותר מסים ולהשקיע פחות בהוצאה האזרחית. לצד זאת, אחת ההשלכות היא "מרחב תמרון" קטן יותר במקרים של מלחמות, אסונות ומשברים.

● בשוק חוששים: הנחות היסוד מאחורי התקציב אופטימיות מדי, יחס החוב ייפגע

● הנגיד מזהיר: "תקציב הביטחון עלול להקפיץ את החוב ל-80% תוצר"

● שיפור בנתוני הגירעון של חודש נובמבר: עמד על כ-4.5% תוצר

הזינוק בהחזרי החוב, כ־50% תוך חמש שנים בלבד, מעורר אי־נוחות באוצר. גם בנק ישראל חוזר וממליץ להתכנס ליחס חוב יורד, מה שעומד בניגוד לגירעון הממשלתי הגבוה ל־2026 (3.9% נכון להיום).

ההוצאות על החוב יזנקו

נכון לסוף 2024, עמד החוב של ישראל על כ־1.3 טריליון שקל - גידול של כ־18% ביחס לשנה הקודמת. לאורך המלחמה גייס אגף החשב הכללי במשרד האוצר היקפי חוב חסרי תקדים של כ־500 מיליארד שקל למימון הוצאות הביטחון החריגות. במסמכי התקציב של המשרד הוסבר כי זאת "גידול זה מושפע מצרכי הגיוס החריגים לשם מימון המלחמה, הימשכותה והתעצמותה וההשלכות התקציביות הכרוכות בכל אלה".

עוד נכתב כי "כפועל יוצא מהגדלת גיוסי החוב, וכן לאור העלייה הנלווית בפרמיית הסיכון של ישראל והירידה בדירוגי האשראי, למלחמה ולתוצאותיה הפיסקליות השלכות ניכרות על תוואי תשלומי הריבית". כלומר, לא רק שהמלחמה עלתה כסף, היא גם הוסיפה לישראל פרמיית סיכון שאמנם ירדה בחודשים האחרונים, אך טרם נמחקה לגמרי.

באוצר מעריכים ש־2025 תסתיים עם יחס חוב־תוצר של 68%-69%, עלייה קלה לעומת 2024 (67.9%). כבר היינו ברמות גבוהות מעט יותר בשיא משבר הקורונה, אך ממנו התאוששה ישראל במהירות (60% בסוף 2022). כעת, במשרד מזהירים שייקח כעשור לחזור לרף הנמוך, בקצב ממוצע איטי של 0.8% בשנה. וזה, בהנחה השברירית שלא יהיו מלחמות ומשברים אחרים בעשור הקרוב.

במשך שנים האוצר התגאה בניהול תקציבי אחראי, שהתבטא ביחס חוב שהולך ויורד בהדרגה, ואיתו גם תשלומי הריבית כאחוז מהתקציב ומהתוצר. זה אפשר ירידה במסים, כמו גם תוספת דרמטית להוצאה האזרחית של הממשלה. במילות האוצר, "מגמות אלה יצרו מרווח פיסקלי שאפשר לממשלה להגיב למשברים במדיניות אנטי־מחזורית". כלומר, להגדיל הוצאות בלי צורך בהגדלות מסים מהותיות בצידן כדי למתן את השפעות המשבר.

אולם, אם יחס החוב שלנו ימשיך להיות גבוה, והריבית בהתאם - הכלי הזה עלול להצטמצם משמעותית. בינתיים, הגירעון שמתכננת הממשלה לשנת 2026 רק עולה ועולה. בגירעון מעל 4%, כבר לא ניתן יהיה להפחית את יחס החוב התוצר, אלא אם יתרחש ריבאונד ענקי בצמיחה.

סביבת הריבית מכבידה

סיבה נוספת לגידול בהחזרים היא העלייה בסביבת הריבית. למרות הורדות הריבית בארה"ב ולאחרונה גם בישראל, הסביבת הנוכחית גבוהה יחסית. כלומר, כל חוב חדש יעלה לנו יותר, וכן מחזור החוב הקיים.

על פי נתוני בנק ישראל, בעוד שלפני שנים ספורות בלבד ישראל גייסה חוב ל־10 שנים בריבית של 2% ואף פחות, כיום הריבית נושקת ל־4%. זאת ועוד, על פי האוצר "מכיוון שהממשלה צפויה לגייס חוב חדש למימון הגרעון המתוכנן, ולמחזר את חובותיה הקיימים, לשינויים האמורים בסביבת הריבית צפויות להיות השלכות משמעותיות ומצטברות על הוצאות הריבית". בנוסף, מציינים באוצר, גם האינפלציה מכבידה על תשלומי החוב של ישראל, שכן חלק ניכר מהם מוצמדים למדד.

בשוק מודאגים מהמגמה. בסקירת המאקרו השבועית של לידר שוקי הון, הם מציינים שהחלטת הממשלה לקבוע גירעון גבוה "לא מקרינה אמינות פיסקלית", כלומר מקשה על השווקים להאמין ביכולת החזר החוב של ישראל, מה שלכאורה עלול לדחוף את פרמיית הסיכון מעלה. חמור מכך, "תת ביצוע בהכנסות עלול לדחוף את הגירעון בפועל לכיוון 4.5%", מזהירים בלידר.

הנגיד יתקשה לפעול

אחת ההשלכות של המדיניות התקציבית המרחיבה (גירעון גדול יחסית) היא קושי מצד בנק ישראל להוריד את הריבית. זה חשוב במיוחד, לאור העובדה שהריבית הגבוהה בישראל היא חלק מהסיבות לתשלומי הריבית הגבוהים מלכתחילה. זה מקבל משנה חשיבות לאור העובדה שראש הממשלה ושר האוצר לוחצים על הנגיד להוריד ריבית, אך דווקא המדיניות התקציבית שעליה הם אחראים מקשה עליו לעשות זאת. על פי לידר "מדיניות פיסקלית מרחיבה תילקח בחשבון על ידי בנק ישראל ותקשה על הורדת ריבית".

זו אחת מהסיבות שהאוצר היה מעוניין ב"צעדי התאמה", כלומר קיצוץ בהוצאות או העלאת מסים. לדבריהם "ככל שהממשלה תקטין את הגירעון, כך נטל תשלומי הריבית מסך ההוצאה בעתיד צפוי לרדת, בפרט נוכח סביבת הריבית הגבוהה השוררת כעת".

אך בפועל, על פי האוצר הם כבר מבצעים לא מעט צעדים "בצד ההכנסות", כלומר העלאות מסים, ו"הפוטנציאל ליישום צעדי התכנסות נוספים בצד ההכנסה מוגבל ביחס לעבר". או במילים אחרות, נדרש קיצוץ בהוצאות הממשלה - מה שהיא כנראה מתקשה לעשות פחות משנה לבחירות.

מי שדווקא יהנה מהוצאות הריבית הגוברות הם כמובן מחזיקי האג"ח - בעיקר ישראלים - על אף גידול בגיוסי החוב בחו"ל. רוב החוב הישראלי (85%) נקוב בשקלים, והשאר במטבע חוץ. מתוך החוב החיצוני, 74% נקוב בדולר (כלומר, מונפק בעיקר בארה"ב), 24% באירו והשאר במטבעות אחרים.