שחר סיני, סמנכ''ל קרנות נאמנות פרופאונד בית השקעות / צילום: עמי ארליך

"השוק הישראלי לא זול, והשוק האמריקאי אפילו יקר" - קובע כבר בתחילת השיחה שחר סיני, סמנכ"ל קרנות נאמנות בפרופאונד בית השקעות, אחרי זינוק של 50% מתחילת השנה במדד ת"א 125 ומספר שנים חזקות בוול סטריט.

● על מה ממליצים בחברת הביטוח שהשיגה לחוסכים את התשואה הכי גבוהה השנה בכל האפיקים

● בדיקת גלובס | הקרנות הכספיות של רשות ניירות ערך לא הצליחו לנגוס בפיקדונות של הבנקים

● בבורסה לא ראו מעולם נהירה כזו של משקיעים זרים. זו רק ההתחלה?

הוא סבור כי השווקים יקרים גם ביחס לעצמם, וממחיש: "השוק המקומי נסחר במכפיל רווח 18-19 מול ממוצע היסטורי של 15-16, והשוק האמריקאי במכפיל 28 לעומת ממוצע של 21-22". התוצאה לדבריו היא ש"יש תנודתיות של 10%-15% כשחברות מפרסמות דוחות. זה קרה מעבר לים, וזה מגיע גם לישראל. החברות במחירים גבוהים, ולא נשאר מרווח לטעות. המשקיעים הרבה יותר אגרסיביים בתגובות לתוצאות החברות".

אך האם זה אומר שצריך לצאת מהשוק? סיני שולל זאת נחרצות: "צריך כל הזמן להיות בשוק המניות, לבנות אסטרטגיה, להיות בשוק ולא להפריע לכסף לעבוד". מה כן מתאים לדעתו למצב הנוכחי? "אחרי שנים של עליות כאלה אפשר כן לצמצם סיכון ולהגדיל נזילות, אבל ממש לא לצאת מהשוק ולא להפוך דפנסיבי לחלוטין", הוא מדגיש.

סיני, בן 45 מתל אביב, החל את דרכו במסלול להיות עורך דין ואף סיים התמחות, אך לא עבד יום אחד במקצוע. "הרגשתי שאני צריך ללכת לשוק ההון, ומהר מאוד התאהבתי במספרים ובדינמיות שלו". הוא עבד בקסם־אקסלנס, חברת הקרנות של הפניקס, וב־6 השנים האחרונות הוא בתפקידו בבית ההשקעות פרופאונד, שמנהל כ־3.5 מיליארד שקל.

"הפוטנציאל בישראל עדיין לא מגולם במלואו"

סיני ללא ספק מעדיף את שוק המניות המקומי כרגע על חו"ל. "יש פוטנציאל בישראל שעוד לא מגולם כולו בשוק, כמו למשל התפתחויות חיוביות בזירה הגאו־פוליטית, הסכמי אברהם ושלום עם סעודיה, וזה יכול להמשיך לדחוף את השוק קדימה. אני מרגיש בנוח עם חשיפה למניות בישראל. השנתיים המאתגרות של המלחמה מאחורינו, ויש פוטנציאל צמיחה קדימה לחברות ולכלכלה המקומית. מבחינת סיכון־סיכוי, הפוטנציאל גלום בישראל. השוק פה לא זול, אבל האמריקאי יקר".

באשר לשוק אגרות החוב, הוא מעריך כי רוב העליות מוצו, ומציין כי "תוצאות המלחמה הובילו לירידה בפרמיית הסיכון של ישראל. אין ספק שהירידה בסיכון מייצרת ודאות, וזה טוב לשוק ההון. ראינו ירידת תשואות, המשקיעים כבר עשו רווחי הון יפים, ולכן לא נשארו רווחי הון גדולים קדימה באג"ח". ובכל זאת הוא ממש לא מציע לוותר על האג"ח, שכן "אפשר לקבל כעת תשואה של 5%-5.5% ברמת סיכון נמוכה, כך שיש 'בשר' עדיין בשוק האג"ח המקומי".

ארה"ב: "כבר ראינו בועות מתפוצצות"

במבט לשוק האמריקאי, סיני לא חושב שאנחנו בבועה, כיוון ש"ה־AI זו מהפכה מטורפת. זה מה שדחף, דוחף וימשיך לדחוף את השווקים קדימה". ובכל זאת, הוא מציין כי "העולם שלנו היום הוא עולם שמאפיין שווקים לא זולים. ביחס סיכוי־סיכון, מה שעלה כל־כך גבוה יכול לרדת. כל חברה שמפספסת כעת משלמת ביוקר, והמניה נופלת. כבר ראינו בועות מתפוצצות, אך אני לא חושב שמדובר בבועה בהיקפים שהיו בעבר".

בעקבות המחירים הגבוהים בארה"ב, הוא מציע להיחשף גם לאירופה: "אנחנו נמצאים באירופה בשביל הפיזור, וגם כי רמות המכפילים הרבה יותר נמוכות מארה"ב, הריביות נמוכות יותר מארה"ב, והם קצת פחות מוטי־טכנולוגיה. שם הפוטנציאל קיים בעיקר בתעשיות הביטחוניות, ולכן צריך להיות שם אבל בחשיפה נמוכה יחסית".

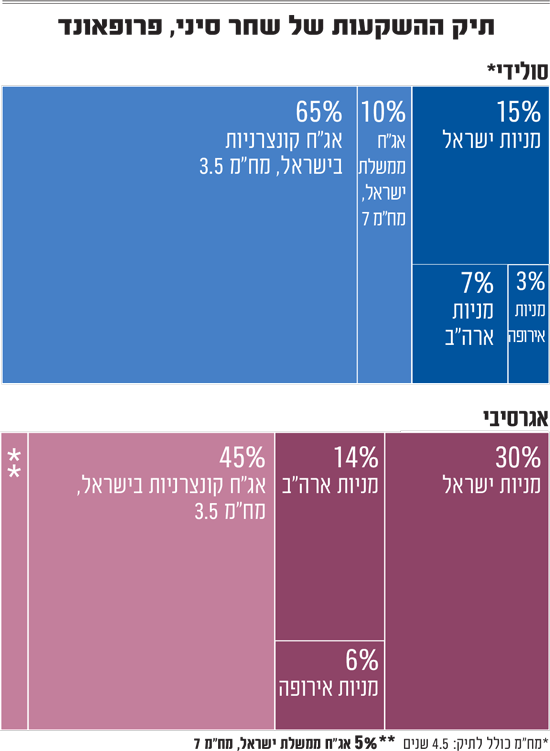

כשאנחנו מבקשים מסיני לבנות תיק השקעות, הוא מציע למשקיע סולידי תיק שמורכב מ־15% מניות בישראל, 7% מניות בארה"ב ו־3% מניות באירופה. עוד הוא מקצה 10% לאג"ח ממשלת ישראל במח"מ (משך חיים ממוצע) של 7 שנים, ואת יתר התיק, 65% ממנו, לאג"ח קוצנרניות בישראל במח"מ קצר של 3.5 שנים.

עבור משקיע אגרסיבי הוא מציע תיק שמורכב מ־30% במניות בישראל, 14% במניות בארה"ב ו־6% במניות באירופה. עוד 5% הוא מקצה לאג"ח ממשלת ישראל (כאמור מח"מ 7), ו־45% מהתיק יוקצה לאג"ח קונצרניות בישראל במח"מ 3.5.

טכנולוגיה, תעשיות ביטחוניות ואנרגיה ירוקה

לפי סיני, הסקטורים המועדפים קדימה בישראל מורכבים מכאלה שרצו חזק בשנים האחרונות כמו תחום התעשיות הביטחוניות, אך גם סקטור שמתחיל להתעורר רק לאחרונה - האנרגיה הירוקה.

לדבריו, "סקטור התעשייה הביטחונית עשה ביצועים פנטסטיים. בזכות הסביבה התומכת, המלחמה כאן ובאוקראינה והצמיחה בביקושים גם מהעולם. אני לא מצפה לתשואה של מאות אחוזים, אבל כן מצפה שהסקטור הזה ימשיך לדחוף את הכלכלה הישראלית וגם העולמית".

באשר לטכנולוגיה בישראל הוא מציין כי "אומנם אין הרבה חברות טכנולוגיה במדדים המקומיים, אך אלה שכן נסחרות פה נמצאות בחוד החנית של תעשיית השבבים העולמית, שנהנית ממהפכת ה־AI. אני לא רואה סיבה שזה יפסיק, אלא אם תתפוצץ הבועה - ואני לא רואה שזה המצב כעת".

סקטור האנרגיה הירוקה, לדבריו, "רוכב על הגל של הצריכה האדירה בחשמל בעקבות מהפכת ה־AI, וגם זה צפוי לדחוף את השוק קדימה".

אבל לא הכול ורוד. סיני מציע להוריד חשיפה לסקטור הפיננסים, שכן "הם אחרי שנתיים פנומנליות. המחירים מלאים בסקטור הזה, ויהיה קושי לשחזר את התשואות על ההון הללו בשנה הבאה, ולכן צריך להוריד קצת רגל מהגז. המשקיעים מתמחרים תוצאות מאוד אגרסיביות. ברבעון האחרון היו תשואות מטורפות על ההון (יותר מ־30% בחלק מחברות הביטוח, נ"א), ויכול להיות שאם החברות לא ישחזרו את התשואות הללו, השוק יעניש אותן".

באשר לבנקים הוא מציין כי "לא יהיה ספק, גם תשואה להון של 11%-12% לבנקים זה מצוין. פשוט המשקיעים התרגלו ליותר מזה בשנתיים האחרונות, ואם תהיה ירידה, זה עלול להרגיש לאכזב את המשקיעים".

ומה באשר לחו"ל? לדבריו, "אנחנו ממשיכים להגיד להשקיע בטכנולוגיה, טכנולוגיה ושוב טכנולוגיה. כל עוד החברות מציגות רווחים וצמיחה, אין סיבה שהטכנולוגיה לא תיקח אותנו קדימה. אני בכלל לא בטוח שהמדדים שאינם מוטי־טכנולוגיה ידביקו את הטכנולוגיה".