רונן קפלוטו, מנהל השקעות ראשי הראל פיננסים ומנכ''ל הראל ניהול השקעות / צילום: שרון אלדר

"כשהייתי ילד, הבורסה הייתה מילה כמעט מקבילה לקזינו וקראו לאנשים שהשקיעו בה 'משחקים' או 'מהמרים'. זו הייתה מילת גנאי עבורי. היום אני לא צריך להסביר לילדים שלי מה זה 500 S&P והילד הגדול שלי כבר סוחר", מתאר רונן קפלוטו, מנהל השקעות ראשי בהראל פיננסים ומנכ"ל הראל ניהול השקעות. הוא בן 49 ונמצא בשוק ההון יותר מ־20 שנה. צמח במגדל, אחר־כך בקסם של הפניקס ואז עבד כשנתיים בחו"ל. השנה הצטרף להראל.

● השקל מתחזק מול הדולר לשיא של ארבע שנים. אלה הסיבות

● הכלכלה שתלויה במניה אחת והמדד שזינק ב־90%: הבורסות הכי חזקות והכי חלשות של 2025

● שיאניות התשואה וחגיגת משקיעי הריטייל: 5 הערות על השנה ההיסטורית בבורסה

כשהוא מסתכל קדימה, קפלוטו לא מתלהב מהמצב המאקרו כלכלי בעולם: "אנחנו אומנם לא רואים בכל העולם המערבי סיכון למיתון ב־2026 אבל גם לא רואים כמעט בשום מקום 'בום' של צמיחה. הצמיחה ברוב העולם הולכת הצידה או מאטה ואפילו בארה"ב הצמיחה היא בעיקר בזכות ה־AI וזה ילווה אותנו גם לתוך שנת 2026. זה סיכוי מאוד גדול, אבל גם סיכון וצריך להכיר בכך".

מנגד, הוא נלהב מאוד מישראל ובוחר להמליץ לשנה הקרובה דווקא על השוק המקומי וזאת למרות תשואה פנטסטית של 100% בשנתיים האחרונות במדדי הבורסה בת"א. לדבריו, "יש משק אחד בעולם שהולך לככב בשיעורי הצמיחה שלו ולבלוט בצורה מאוד משמעותית מעל כל השווקים המפותחים וזה ישראל".

הצמיחה הזו לא כבר מגולמת במחירים?

"ברור שחלק מהצמיחה העתידית כבר מתומחר וראינו חלק מזה בעליות, אבל לא את הכל. אתה אף פעם לא יכול להגיד שהכל כבר נמצא במחיר, כי זה לא עובד ככה. תמיד המשקיעים משאירים את מקדם הסקפטיות ותמיד לא תהיה מושקע באופן מלא עד שדברים מתבהרים".

הוא אומנם מודה שהמכפילים בישראל כבר לא נמוכים, אך בצפי שלו "לישראל לשנה הקרובה וגם בהשוואה עולמית, השוק הישראלי עדיין מתומחר באופן סביר ואפילו זול יחסית לשווקים אחרים, בעיקר ארה"ב".

ביקוש עודף בארץ

קפלוטו מזהה מספר מקורות של ביקוש עודף לנכסים ישראליים. החל מכך שמשרד האוצר לא מנפיק יותר אג"ח מיועדות, מה שמוביל את גופי הפנסיה לקחת את הכסף הזה לשוק ההון, דרך "האטה בזרימת הכספים ל־500 S&P. זה היה הטרנד של 2024, אבל זה לא בר-קיימא לטווח הארוך ויותר כסף יישאר בשוק המקומי.

"גם משקיע הריטייל הישראלי ממשיך להזרים כספים לשוק המקומי, המוסדיים מגדילים אלוקציה (הקצאה) אליו וגם הזרים מגדילים השקעות בישראל, ריאליות ופיננסיות. כל זה פוגש שוק שהכניסה אליו יחסית צרה, גם בגלל שיעור בעלי עניין גבוה (כלומר בעלים של חברות שמחזיקים בהן נתח גדול, נ"א).

"אם מגיע 'פלואו' אגרסיבי בתקופות קצרות, זה מייצר עודף ביקוש. ראינו חלק מזה מסוף המלחמה, ונמשיך לראות זאת ב־2026. לישראל יש סיכוי לעשות יותר טוב מהעולם גם בשנה הקרובה".

קפלוטו מעריך ש"דירוג האשראי של ישראל יעלה ב־2026, ואם לא, אז זה יקרה ב־2027. גם הריבית תרד יותר מהצפי בשוק. אנחנו מעריכים שהיא תרד ל־3.25%, כשבשוק מדברים על 3.5%. לכן אנחנו אוהבים גם את שוק האג"ח בישראל. צופים ירידת תשואות מעבר למה שמתומחר בשוק. פוטנציאל העליות לא מוצה".

עוד הוא מציין ש"היו תרחישים שבגלל המלחמה הגירעון יגיע ל־10%, בפועל אנחנו הולכים לסיים את השנה במקומות הרבה יותר טובים. בהשוואה לכלכלות מפותחות אחרות, המצב שלנו לא רע. מחכים כעת לראות את התקציב השנה, אבל אני קצת פחות מפחד היום מפריצה בתקציב הביטחון, וסביר שיהיו הנפקות גדולות כמו התעשייה האווירית שעל המדף ורפאל, לצד כסף שאמור להגיע מעסקאות הענק של מכירת החברות וויז (32 מיליארד דולר) לגוגל וסייברארק לפאלו אלטו (25 מיליארד דולר)".

"השקל ימשיך להתחזק"

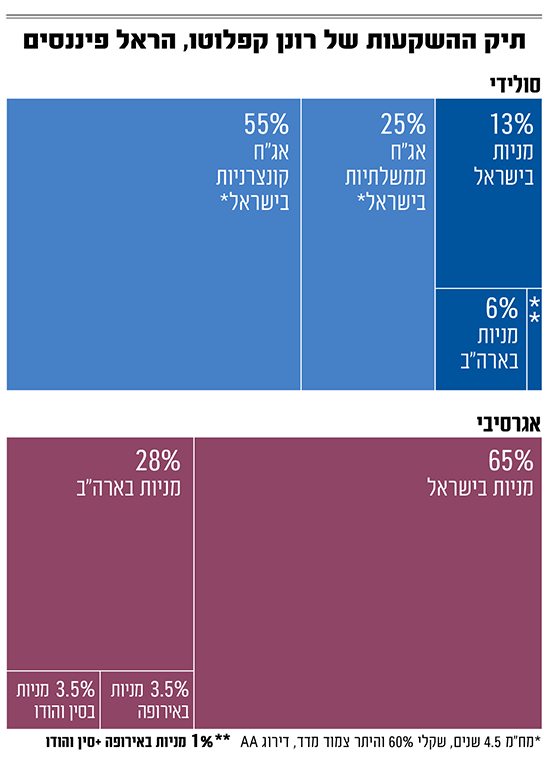

אחרי אמירות כאלה זה אך טבעי שהוא נותן משקל עודף לישראל גם בתיק ההשקעות שלו ואכן קפלוטו מציע למשקיע סולידי להקצות את עיקר החלק המנייתי בישראל - 13%. עוד 6% הוא מקצה למניות בארה"ב, באמצעות מדדים גדולים (כלומר S&P 500) ועוד 1% הוא מקצה למניות באירופה, סין והודו. עוד 25% לאג"ח ממשלת ישראל ו־55% לאג"ח קונצרניות בישראל בדירוג AA מינוס ומעלה במח"מ (משך חיים ממוצע) של 4.5 שנים עם הטייה מסוימת (60%) לאפיק השקלי.

הסיבה למח"מ הקצר היא ש"אנחנו עדיין מאוד חוששים מהחלקים הארוכים של עקום התשואה, בגלל החשש מגירעון בתקציב, אבל זה משהו שנכון לא רק לישראל אלא להרבה מדינות. רמת החוב של הממשלות בעולם הולכת ועולה מה שצפוי לייצר לחץ מאוד גדול של הנפקות ע"י הממשלות ולכן יהיה יותר קשה לייצר שם רווחי הון".

כשאנחנו מבקשים ממנו תיק למשקיע אגרסיבי, קפלוטו הולך על תיק מנייתי שמורכב מ־65% מניות בישראל, 28% מניות בארה"ב, ועוד 3.5% באירופה ו־3.5% בסין ובהודו.

על כיוון הדולר שנחלש השנה ביותר מ־12% מול השקל הוא אומנם מדגיש ש"זה בגדר הימור ואני לא מתיימר לדעת איפה הוא יהיה בעוד שבוע, שבועיים או חודש. אבל כמגמה ארוכת טווח הייצוא הביטחוני הולך וגדל וכך גם יצוא הגז וכניסה של משקיעים זרים לשוק וגם להשקעות ריאליות, וההפרטות שהזכרנו. זה מכניס לישראל עוד ועוד דולרים. וגם יתרות המט"ח המאוד גדולות של בנק ישראל, כל זה נותן המון ביטחון למשקיעים וזה יימשך לתוך 2026 ולכן השקל ימשיך להתחזק. מה שהיה הוא שיהיה גם קדימה".

"שוק שמזין את עצמו"

באשר לסקטורים המועדפים לשנה הקרובה, קפלוטו בוחר במניות התעשיות הביטחוניות, הפיננסים והתשתיות. לדבריו, "הביטחון ממש הולך ונהיה לסקטור שנכנס לפוקוס של המשקיעים המוסדיים ואם יהיו הנפקות של התעשייה האווירית ורפאל, זה כבר יהיה סקטור משמעותי ומכובד בבורסה הישראלית".

מניות הפיננסים זינקו בשנתיים האחרונות והיו שיאניות התשואה בבורסה, והוא מעריך שזה עשוי להימשך: "כשזרים מגיעים להשקיע המקום הראשון שהם באים אליו זה הפיננסים וגם ככל ששוק ההון טוב זה מזין את עצמו (תשואות, גידול בנכסים ובדמי הניהול, נ"א). באשר לתחום התשתיות הוא מציין כי "ישראל יוצאת לתקופה של התחדשות, בנייה והסכמי אברהם".