יממה אחת בלבד נותרה לסיומה של שנת 2025. אם לא ניצלתם עדיין את מכשירי החיסכון והטבות המס הבאות, יום ד' השבוע יהיה האחרון שבו תוכלו לעשות זאת. כך שפעולה מהירה עשויה להיות שווה לכם הרבה מאוד כסף.

● הטעות בנוגע לפנסיה שעלולה לעלות למאות אלפי עצמאים ביוקר

● פוליסות חיסכון מול גמל להשקעה: מה ההבדלים, איפה מרוויחים יותר, ומי המנהלים המובילים בתשואות

● לאור השינויים הצפויים במדרגות מס הכנסה: רשות המסים מאריכה את תוקף תיאומי המס

"אתם בזמן פציעות, עכשיו זה הזמן לפעול", מבהירה שירן חן, מנהלת ענף מכירות פיננסים, בחברת כלל ביטוח. "ה־31 לחודש זה מאוחר מאוד; צריך לבצע את ההפקדה (כלומר לתת הוראה לבנק להעביר את הכסף. נ"א), כי הכי חשוב שהכסף יעבור, אבל כדאי גם שהקופה כבר תיפתח. לכן בתפעול של חברות הביטוח עובדים עד שעות מאוחרות ביום הזה". ברגע האחרון, הנה הדברים שכדאי לנצל ממש עכשיו.

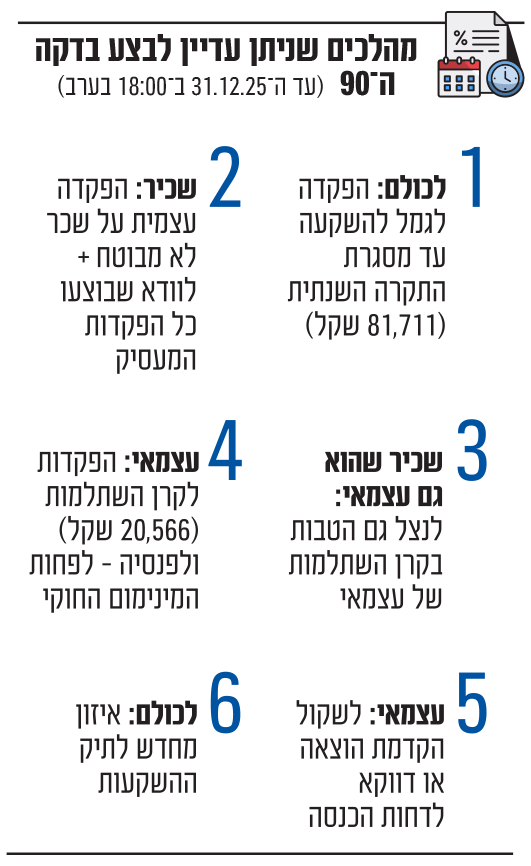

1 הפקדה לקופת גמל להשקעה

קופת גמל להשקעה היא מכשיר חיסכון לטווח בינוני־ארוך, אך נזיל כל הזמן, עם יתרונות של דחיית מס במעבר בין גופי חיסכון וגם בין מסלולים; וכן אפשרות לקבל את הכסף כקצבה אחרי גיל 60 בפטור מלא ממס רווחי הון. בשנת 2025 ניתן להפקיד 81,711 שקלים לקופה ובשנת 2026 הסכום יעלה ל־83.6 אלף שקלים.

חן מכלל אומרת כי "במיוחד כעת כשהריבית במשק במגמת ירידה, לא כדאי להשאיר את הכסף בעו"ש ובפיקדונות וכדאי לנצל את התקרה השנתית.

"מי שטווח ההשקעה שלו הוא שלוש שנים ומעלה, יזכה לרוב לתשואות גבוהות יותר בקופת גמל להשקעה מאשר בבנק".

2 הפקדה על רכיב השכר הלא מבוטח

עובדים שכירים צריכים לוודא שהמעסיק מפריש עבורם לפנסיה על כל שכר הברוטו, שמופיע בחלק העליון של תלוש המשכורות. אם לא הופרש על כל השכר - וזה קורה במקרים רבים - תוכלו להפריש בעצמכם על "השכר הלא מבוטח", כלומר שכר שהמעסיק לא מפקיד עליו לפנסיה.

קחו לדוגמה, עובד שהשכר שלו הוא 24 אלף שקל, המורכב משכר בסיס של 14,300 שקל וכן בונוס, עמלה, שעות נוספות והחזר הוצאות שאינם מבוטחים בסכום של 9,700 שקל.

"השכר המבוטח הוא 14,300 שקל, כלומר זה השכר שממנו המעסיק מנכה את חלק העובד ומשלם את חלק המעסיק", מסבירה איילה אבני, מנכ״לית סיטרין ייעוץ פנסיוני. "ניתן להפקיד 16% מהרכיב הלא מבוטח באופן עצמאי. במקרה שלנו, 1,552 שקל לחודש או 18,624 שקל לכל השנה. אפשר לקבל על ההפקדות הללו החזר מס של כ־35% על הכסף שהופקד. בדוגמה שלנו, החזר מס של 6,518 שקל, כשבמקרה הזה כל ההפקדה תהיה פטורה ממס לחלוטין בפרישה לפנסיה".

את הפער בין השכר המבוטח לשכר הלא מבוטח תוכלו למצוא (אם קיים) כשתסתכלו בתלוש השכר שלכם על השכר ברוטו, מול השכר שממנו מפרישים לכם לפנסיה. חן מכלל מוסיפה כי "רבים לא יודעים שכאשר יש רכיבי שכר שהמעסיק לא מפקיד בגינם, העובד השכיר יכול להפקיד בעצמו. חשב השכר בחברה יכול לבצע את החישוב עבור העובד ויש מעסיקים שעושים זאת דרך מערכת השכר. אחר כך ניתן לגשת למס הכנסה כדי לקבל את הטבת המס", היא אומרת.

3 הפקדות לקרן השתלמות ולפנסיה

קרן השתלמות נחשבת למכשיר החיסכון הטוב ביותר. זאת כיוון שאחרי 6 שנים ויותר ניתן למשוך את הכסף כשהוא פטור לחלוטין ממס רווחי הון (25% ריאלי), לא משנה כמה שנים תחזיקו את הקרן. עצמאי יכול להפקיד לקרן השתלמות עד 20,566 שקל בשנה וליהנות מהטבות מס, גם על ההפקדה וגם מפטור ממס רווחי הון.

חן מכלל מציינת כי "אפילו אם רק עכשיו פתחת עסק ואין לך אפילו הכנסה של שקל אחד, אתה יכול כבר להפקיד לקרן השתלמות של עצמאי וליהנות מהפטור של מס רווחי הון, בלי קשר להכנסה. בעיניי, זה הדבר הראשון שכל עצמאי צריך לעשות".

באשר לפנסיה, עצמאים חייבים להפקיד 4.45% על הכנסה שהיא עד חצי מהשכר הממוצע במשק ו־12.55% על הכנסה שהיא עד השכר הממוצע במשק. בפועל, עצמאים יכולים להפריש עד 16.5% מההכנסה שלהם, ובהנחה שהפקידו לפחות 2,006 שקל בחודש, מסבירה אבני מסיטרין, הם ייחשבו כ"עמית מוטב". במקרה כזה ניתן ליהנות מהטבת מס מירבית על הפקדות של עד 42,693 שקל, על הכנסות של יותר מ־232,800 שקל בשנה.

4 הטבה בקרן ההשתלמות לשכיר שהוא גם עצמאי

בניגוד לשכיר רגיל שרק המעסיק יכול להפריש עבורו לקרן השתלמות, שכיר שיש לו במקביל גם עסק עצמאי יכול להפקיד כספים גם בעצמו לקרן השתלמות, עד תקרה מסוימת. הכסף נזיל אחרי 6 שנים כמו בקרן השתלמות רגילה, אבל היתרון הגדול (כמו בכל קרן השתלמות): הכסף פטור לחלוטין ממס רווחי הון.

5 דחיית הכנסות או הקדמת הוצאות

"עצמאי שיש לו בשנה מסוימת יותר הכנסות הוא חוצה מדרגת מס, כך שהמס השולי יעלה (למשל מ־20% ל־31% או מ־35% ל־47%), באפשרותו לדחות את ההכרה בהכנסה לינואר", מציין עומר בן יאיר, סמנכ״ל מקצועי גמל ופנסיה באלטשולר שחם. "או הפוך", הוא מוסיף, "אם בשנה האחרונה היו הכנסות נמוכות, אותו עצמאי יכול להוסיף את הכנסות החדשות של ינואר הקרוב כבר לשנה הנוכחית.

אותו דבר תקף גם לגבי ההוצאות, מסביר בין יאיר: "אם עצמאי מעוניין לרכוש לעסק ציוד או מכונה חדשה, יכול להיות שכדאי לעשות זאת עכשיו, גם אם אפשר לשלם רק בינואר. זה אמנם נושא חשבונאי אבל הוא יכול לסייע להקטנת חבות המס".

6 איזון מחדש של תיק ההשקעות

ישראל עטיה, מנכ"ל המרכז לתכנון פיננסי, שמייעץ לבני משפחות אמידות, מציע לבצע איזון מחדש לתיק ההשקעות העצמאי שלכם: "לאחר תקופות של עליות חדות בשוקי המניות, כפי שחווינו מאז שנת 2023, משקל הרכיב המנייתי בתיק ההשקעות נוטה לגדול מעבר להקצאה המקורית שנקבעה, מה שמעלה את רמת הסיכון של התיק מעבר לרצוי.

"סוף שנת המס הוא המועד הנכון למכור חלק מהנכסים שעלו - ולרכוש נכסים סולידיים יותר כמו אגרות חוב, או לחלופין להפנות הפקדות חדשות לרכיבים החסרים בתיק. כך אפשר לקבע חלק מהרווחים ולהחזיר את התיק למבנה התואם את פרופיל הסיכון האישי שלכם ואת אופק ההשקעה המתוכנן".

ומה כדאי לעשות לקראת השנה החדשה

מעבר להמלצות הקבועות, לפיהן כדאי שהכיסויים הביטוחיים יהיו מותאמים לצרכים שלכם, להוזלת דמי הניהול שאתם משלמים ובחינת מסלול ההשקעה המתאים לכם, עטיה מהמרכז לתכנון פיננסי מציין כי כדאי לוודא עם קרן הפנסיה ש"כל ההפרשות המופיעות בתלוש השכר תחת רכיבי תגמולי עובד, תגמולי מעביד ופיצויים אכן נקלטו בחשבון הפנסיה האישי. "יש לכך חשיבות לא רק עבור צבירת תשואה אלא גם בשביל שמירה על הרצף הביטוחי והוותק בקופה". בנוסף הוא מציע להחליט מראש כמה כסף תרצו לחסוך השנה.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.