הכותבים הם מנכ"ל ומנהלת בחברת הייעוץ Complex

פתיחתה של שנת 2026 מציבה למשקיעים אתגרים חדשים. ניהול התיקים כרוך לא רק בבחירת מניות סלקטיבית או בניבוי כיוון הריבית, אלא מושפע דרמטית מיוזמות פוליטיות בארה"ב בהובלת הנשיא הלא־תמיד צפוי דונלד טראמפ, מה שדורש יכולת להבחין בין רעש פופוליסטי לשינויים מבניים ארוכי טווח.

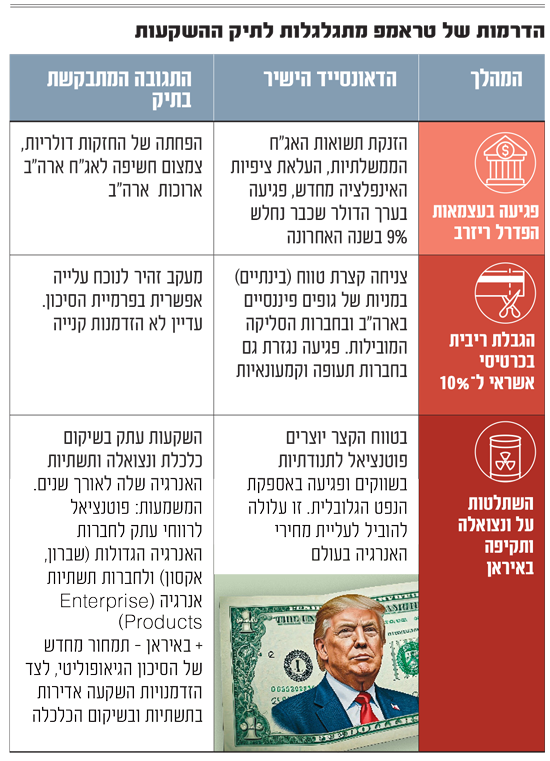

האתגר הראשון נוגע לפדרל ריזרב האמריקאי (פד). זה נחשב לבנק המרכזי היציב והאמין בעולם, אולם מתחילת כהונתו השנייה של טראמפ הוא פועל בעקביות לערער את עצמאות הפד. זאת במגוון דרכים כמו לחצים פומביים להורדת ריבית, איומים בהדחת יו"ר הפד, ג'רום פאוול, וניסיונות להחליף חברים בהנהלת הבנק במועמדים נוחים יותר שיורידו ריבית.

● מי שמתעמר בפאוול - יש לו עסק איתם: סוחרי מניות המם מתייצבים להגנת יו"ר הפד

● "להתעלם מהסקטור הזה זה מסוכן": המניות האלה הפכו למנוע של ת"א

בתחילת השבוע התרחשה עליית מדרגה מסוכנת, כשמשרד המשפטים פתח בחקירה פלילית נגד פאוול, שנוגעת לפרויקט השיפוץ של בנייני הפד, שחרג משמעותית מהתקציב.

טראמפ אמנם טוען שאינו מעורב במהלך, שכבר מעורר ביקורת חריפה חוצת מחנות, לרבות במפלגה הרפובליקנית, אך הנזק המשתמע כאיום על עצמאות הפד כבר נעשה.

תפיסת טראמפ את הריבית ככלי להורדת יוקר המחיה, תוך התעלמות מסיכוני אינפלציה ופגיעה באמינות הפד, עלולה להזניק את התשואות על איגרות החוב של ממשלת ארה"ב, להעלות את ציפיות האינפלציה מחדש, ובחדות, ולפגוע בערך הדולר שכבר נחלש ב־9% בשנה האחרונה.

לדעתנו, ראוי לשקול הפחתה של החזקות דולריות בתיקים, לנוכח צפי להמשך היחלשות המטבע מול השקל, ולצמצם חשיפה לאג"ח ארוכות של ממשלת ארה"ב, שכן רווחי ההון המצופים מהורדות הריבית שם, לא יתממשו אם השוק ידרוש מרווח גבוה יותר לאורך העקום.

תקרת ריבית באשראי

בסוף השבוע הצהיר טראמפ על כוונה להגביל ריביות בכרטיסי אשראי בארה"ב ל־10% בלבד, כאמצעי נוסף לצינון יוקר המחיה. בשונה מישראל, אשראי בכרטיסי אשראי בארה"ב אינו חינמי אלא מתגלגל ונושא ריבית חציונית גבוהה של כ־25.3%. החוב הכולל בכרטיסים בארה"ב הגיע בימים אלה ל־1.2 טריליון דולר - שיא היסטורי המעיד על התלות הגוברת של משקי הבית באשראי צרכני יקר.

ההכרזה הובילה לירידה במניות של גופים פיננסיים בארה"ב: הבנקים הגדולים ירדו באותו יום ב־2%־4%, בעוד חברות כרטיסי אשראי כמו Synchrony Financial ו־ Capital One נחתכו ב־8%־10%.

במקביל, ברקליס בלונדון ירדה בכ־2.5%, על רקע היקף פעילותה הגבוה בכרטיסים בארה"ב, מה שמעיד על הרחבת ההשפעה גם לבנקים גלובליים.

נפגעות פוטנציאליות נוספות הן ענקיות הסליקה Visa ו־Mastercard, שאמנם לא מרוויחות ישירות מריביות אך רגישות לפגיעה בהיקף העסקאות בכרטיסים. במקביל, ירדו גם מניות חברות תעופה וקמעונאיות המחזיקות בשותפויות עם חברות כרטיסי אשראי.

מנגד, תקרת ריבית עלולה להפחית נגישות לאשראי עבור לקוחות רבים הנחשבים מסוכנים יותר, ולהעבירם למלווים אלטרנטיביים כמו Affirm ו־Klarna, שאינם נשענים על ריבית גבוהה מוצהרת אלא על עמלות. מניותיהם טרם הגיבו משמעותית, ייתכן שבשל איומים רגולטוריים אחרים.

להערכתנו, הסיכוי שההגבלה באשראי תתממש נמוך - אחרת הירידות במניות היו חדות בהרבה. מנגד, קשה להגדיר את המצב כהזדמנות קנייה, לנוכח עלייה אפשרית בפרמיית הסיכון, בשל סיכון רגולטורי חדש הנובע מתזזיתיות שלטונית.

הגבלת נדל"ן מוסדי

בנוסף, בשבוע שעבר הכריז טראמפ על כוונה למנוע ממשקיעים מוסדיים לרכוש בתים פרטיים בארה"ב. המהלך נועד להתמודד עם יוקר הדיור, על רקע ביקורת לפיה משקיעים מוסדיים דוחפים את המחירים ודוחקים רוכשים פרטיים מהשוק.

אכן, לאורך העשור האחרון חלה עלייה בהחזקות מוסדיים בשוק הדיור בארה"ב, אך הן מהוות חלק קטן בלבד של כ־3% משוק עצום של 15 מיליון בתים פרטיים, שלא יכול להסביר עליות מחירים של כ־50% מאז 2020.

בפועל, הבעיות האמיתיות הן מחסור מבני בהיצע של כמעט 4 מיליון יחידות דיור, התחלות בנייה לא מספקות, הגירה פנימית מערים יקרות לזולות שהאיצו בהן את המחירים, ואינפלציית נכסים בחסות שנות הריבית האפסית.

ההכרזה תורגמה מיידית לירידות חדות במניות החברות הפועלות בתחום. בין היתר קרנות ריט כמו Invitation Homes ו־American Homes 4 Rent נחתכו ב־6% עד 8%, בעוד ענקית ההשקעות האלטרנטיביות בלאקסטון ירדה בכ־4% "בלבד".

במקביל, קרא טראמפ לענקיות מימון המשכנתאות הממשלתיות, פאני מיי ופרדי מק, לרכוש 200 מיליארד דולר של אג"ח מגובות משכנתאות (MBS), במטרה להפחית את ריבית המשכנתאות. כתוצאה, ריבית המשכנתא ל־30 שנים בארה"ב ירדה לכ־6%, הנמוכה מאז 2023. הדבר עלול לתדלק ביקושים לדיור, באופן משמעותי בהרבה מהגבלת רכישות המוסדיים, וכתוצאה להביא לעליות מחירים.

אנרגיות גיאו-פוליטיות

בזירה המדינית, המהלכים הצבאיים של טראמפ בוונצואלה ובקרוב כנראה גם באיראן, יוצרים בטווח הקצר פוטנציאל נפיץ לתנודתיות בשווקים ופגיעה באספקת הנפט הגלובלית, שעלולה בתורה להוביל לעליית מחירי האנרגיה.

עם זאת, בטווח הארוך הם עשויים להגדיל דרמטית את כוחה של ארה"ב, שתשלוט מחדש במקורות אנרגיה משמעותיים.

ונצואלה, שעליה השתלטה ארה"ב דה־פקטו, מחזיקה בעתודות הנפט הגדולות בעולם בהיקף כ־300 מיליארד חביות, קרוב ל־20% מהעתודות הגלובליות. אולם כלכלתה מרוסקת, תשתיות האנרגיה הרוסות ויכולת היצוא מוגבלת. השיקום ידרוש השקעות של עשרות מיליארדי דולרים לאורך שנים, ויוצר פוטנציאל לרווחי עתק לחברות האנרגיה הגדולות בארה"ב כמו שברון ואקסון ולחברות תשתיות אנרגיה דוגמת Enterprise Products, בפרויקטי ענק לשיקום צנרות הולכה ומתקני אחסון.

בנוסף, המהלך חוסם יוזמה של ונצואלה בשיתוף סין ורוסיה למכור נפט במטבע שאינו הדולר, באופן שמגן על מעמד הדולר למסחר בשוק האנרגיה ומנתק מקור אספקה קריטי ליריבות.

גם איראן מייצרת הזדמנות דומה בטווח ארוך יותר. ברשותה עתודות של כ־200 מיליארד חביות נפט, עתודות הגז השניות בגודלן בעולם ומחצבים אדירים. אם המשטר האיראני יקרוס בסיוע ארה"ב ויוחלף במשטר פרו־מערבי, ייווצרו תמחור מחדש של הסיכון הגיאופוליטי בשילוב הזדמנויות השקעה עצומות בתשתיות ובשיקום של כלכלת ענק נחלשת בת 90 מיליון תושבים.

לסיכום, עידן טראמפ הנוכחי אינו שוק רגיל, אלא דורש חשיבה סקטוריאלית מחודדת והבנת סיכוני רגולציה ויוזמות פוליטיות כמשתנים פיננסיים.

*****הגורמים בטור זה עשויים להשקיע בני"ע או מכשירים המוזכרים בו. האמור אינו מהווה ייעוץ או שיווק השקעות המתחשב בנתונים ובצרכים המיוחדים של כל אדם