דרור ברגר / צילום: אסף בן עמי

דרור ברגר הצטרף לבית ההשקעות אלטשולר שחם ב־2009, בעיצומו של המשבר הפיננסי העולמי. בהתחלה כאנליסט ומ־2017 הוא מנהל השקעות ומתמקד במניות בחו"ל. הוא בן 42, גר בת"א, אוהב לרוץ, והדרך שלו לשוק ההון הייתה כמעט טבעית, שכן אביו עבד בענף: "התחום תמיד עניין אותי, כבר מילדות".

● פי 10 בשלוש שנים: הזינוק בהכנסות שסלל את הדרך לאקזיט של הבורסה

● עסקאות ב־2.2 מיליארד שקל: החברות הביטחוניות שוברות שיאים, והשנה רק התחילה

בהתייחס לשווקים ב־2026, אומר ברגר כי "אני אופטימי. אנחנו בסביבה של ריביות יורדת ברוב המקומות בעולם, בזכות הירידה באינפלציה, וגם ברור שהבינה המלאכותית (AI) תמשיך להיות הקטר של העולם". עם זאת הוא מזדרז להוסיף הסתייגות: "זו תהיה שנה של 'סטוק־פיקינג' (בחירת מניות, נ"א) יותר מאשר 'שגר־ושכח'. כלומר יותר בחירה של אלוקציה, של סקטורים ספציפיים ומניות בודדות".

הסיבה לכך לדבריו היא ש"חלק מהחברות והתחומים הגיעו לתמחורים גבוהים אבסולוטית והם מגלמים הרבה אופטימיות. עם כל התהפוכות הגיאו־פוליטיות בעולם: רוסיה-אוקראינה, ונצואלה, המזרח התיכון, איראן ועכשיו גם גרינלנד - זה מייצר הרבה תנודתיות ועצבנות בשווקים. בעולם כזה של תנודתיות צריך להיות הרבה יותר 'hands־on' מכרגיל".

את השוק בארה"ב יובילו להערכתו שלושה גורמים בשנה הקרובה: השקעה בתעשייה ותשתיות; בחירות האמצע לקראת סוף השנה; והשינוי בזהות יו"ר הפד (הבנק המרכזי האמריקאי). "רואים את התהליך של החזרת התעשייה לארה"ב. זה קורה בעוד מדינות, הן מבינות שיש תעשיות שצריכות להיות 'בבית' מסיבות של ביטחון כלכלי ואישי.

"בנוסף, הנשיא טראמפ לא רוצה לאבד את הרוב שלו בקונגרס, כשהנושא המרכזי הוא יוקר המחיה, ולכן סקטורים שהיו מדוכאים ב־2025 עשויים לתפקד טוב יותר השנה - אם זה דיור או צריכה מחזורית או בסיסית".

הגורם השלישי כאמור הוא החלפתו הצפויה של יו"ר הפד ג'רום פאוול. "איך שלא מסתכלים על זה, הנגיד הבא יהיה יותר 'יוני', ולכן ייתכנו יותר הורדות ריבית, מה שיקל על הצרכן האמריקאי וגם על עלויות האשראי והמימון של החברות", צופה ברגר.

עם זאת, ברגר מציע שלא להתמקד רק בארה"ב: "היא עדיין חלק הארי בתיק, אבל אנחנו סלקטיביים שם ונכון לפזר. ברמת סקטורים, אנחנו חושבים שיש סקטורים שדווקא מחוץ לה יותר מעניינים. יש חברות גלובליות ואיכותיות שלא רשומות בארה"ב, ונסחרות בדיסקאונט ביחס למקבילות אמריקאיות".

בין אלה, ברגר מזכיר בנקים באירופה וביפן. "ראוי שתהיה חשיפה ליפן, גם בגלל גודל הכלכלה שם, ומאחר שתוואי הריבית שם עולה (בניגוד לשאר העולם, נ"א), הוא מציין. ולכך מצטרפות הרפורמות שמובילה הממשלה".

מתי הביג־טק יחזרו להיות מעניינות?

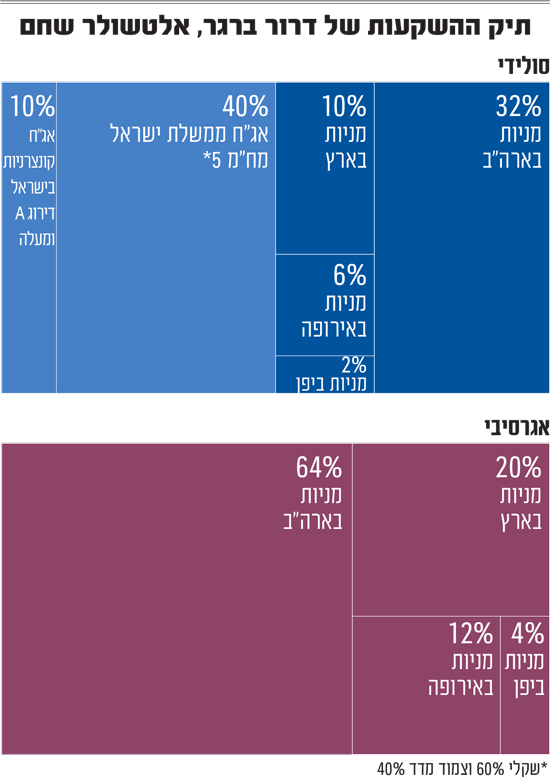

כשאנחנו מבקשים מברגר לבנות תיק השקעות הוא מציע למשקיע סולידי חלוקה של 50% מניות ו־50% אג"ח. ברכיב המנייתי הוא מציע להקצות 10% למניות בישראל, עוד 32% מהתיק למניות בארה"ב, 6% למניות באירופה ו־2% ליפן. לצד אלו, הוא מקצה 40% לאג"ח ממשלת ישראל במח"מ (משך חיים ממוצע) 5 שנים, ואת ה־10% הנותרים לאג"ח קונצרניות בישראל בדירוג A ומעלה.

בתיק האגרסיבי הוא מציע 100% מניות, בחלוקה של 20% מהתיק למניות בישראל, 64% בארה"ב, 12% למניות באירופה ו־4% ליפן.

בניגוד לשנים 2023-2024, בשנה החולפת רוב ענקיות הטכנולוגיה (ביג־טק) סיפקו תשואה נמוכה יותר מאשר מדד S&P 500, וברגר כבר לא רואה בהן קבוצה הומוגנית. "הן המאפשרות של מהפכת ה־AI, כל אחת בדרכה, אבל כבר לא מקשה אחת. השוק בוחן אותן היום בפרמטרים חדשים: מוניטיזציה, קניבליזציה של AI לעסקים אחרים, ההוצאות ההוניות (CAPEX) והחזר ההשקעה. גוגל למשל בלטה לחיוב ב־2025", הוא מציין.

אבל האם הן ימשיכו לפגר אחרי השוק? "אני חושב שכשהתמחור היחסי שלהן יחזור להיות מעניין (כשסקטורים אחרים יעלו גם הם ויהיו 'יקרים' מבחינת מכפילי רווח, או אם יגיעו ירידות, נ"א), נראה רוטציה חזרה", אומר ברגר. "בינתיים יש סקטורים אחרים שיכולים להיות חלופה ראויה מבחינת תמחור".

מבין ענקיות הטכנולוגיה ברגר מעדיף את אמזון וגוגל, "שם הפוטנציאל הכי מעניין גם מבחינת תמחור". בקמעונאות הוא מציין את וולמארט , שהיא "שחקן האונליין בריטייל השני בגודלו בארה"ב, אחרי אמזון. תחום ה־e־commerce בוולמארט צומח בקצב מאוד גבוה, וזה מתחבר לפריסה הגיאוגרפית הרחבה שלה, שמעניקה עמדה ייחודית".

מניה נוספת מעניינת היא יצרנית השבבים מטייוואן TSMC, אשר "אין יצרן אחר שיכול לייצר את השבבים ברמה כזו ובהיקף כזה. הרווחיות שלה חריגה ביחס לחברות יצרניות אחרות, והיא לא צפויה להיפגע".

לבסוף הוא מציע להיחשף גם למניה בגרמניה בתחום האנרגיה המתחדשת: "סימנס אנרג'י , אחת הגדולות במדד דאקס הגרמני ובין היתר מייצרת רכיבים לרשת החשמל ולתחנות כוח. היא מהווה הזדמנות מעניינת בגלל הצורך העולה בחשמל באירופה ובארה"ב. יש לה צבר הזמנות שצומח בקצבים מטורפים, הרווחיות שלה מאוד גבוהה וגם אחוזי הרווח, וזה יורד גם לתזרים המזומנים".

בישראל: בנקים בראש הרשימה

באשר לישראל, ברגר מציין ש"יש כאן עדיין בעיות גיאו־פוליטיות ופוליטיות גם לתוך 2026. ובכל זאת, הכלכלה הישראלית ושוק ההון הפגינו חוזקה מאוד מרשימה בשנתיים האחרונות. אחרי העליות החדות בישראל (יותר מ־50% במדדים הרחבים בשנה שעברה, נ"א) עכשיו השוק המקומי כבר לא זול כמו שהיה בתחילת 2025". ובכל זאת, הוא מאמין שעדיין "הבנקים אטרקטיביים, גם ביחס לבנקים בעולם, והם הסקטור הכי מעניין היום בישראל. הם מנוהלים בשמרנות והתשואה שלהם על ההון מאוד יפה והם עדיין בתמחור נוח - במכפיל הון 1.5 ומייצרים תשואה להון של 15%".

בנוסף לבנקים ברגר מזהה הזדמנות במניית שופרסל , "בגלל הגודל של הרשת, צמיחת האוכלוסיה בישראל וצעדי ההתייעלות של ההנהלה החדשה". עוד הוא מציין לחיוב את מניות אנלייט "בשל העלייה בביקוש לחשמל, האנרגיה הסולארית והירוקה זה חלק אינטגרלי ממקורות האנרגיה". וגם טבע אשר "אחרי שנים של התייעלות והקטנת חוב, חזרה לצמיחה ויש שם מומנטום חיובי לעסקים".

*** לבעל הרישיון יש עניין אישי בנושא. אין בנאמר כדי להוות תחליף לשיווק השקעות המתחשב בצרכים ובנתונים האישיים של כל אדם