הזינוק בהכנסות שסלל את הדרך לאקזיט של הבורסה / צילום: Shutterstock

מניית הבורסה לני"ע היא אחת משיאניות התשואות בשנים האחרונות בבורסה המקומית. הגאות בשווקים, השיפור המתמשך בפעילותה ומעמדה כשחקן יחיד ללא תחרות בשוק המקומי, הביאו לזינוק של כמעט 600% במנייתה בשלוש השנים האחרונות. רק בשנה האחרונה, רשמה מניית הבורסה, בניהולו של איתי בן זאב, זינוק של כמעט 230%, שהביא אותה לשווי שיא של 11.6 מיליארד שקל.

● חגיגה בבנקים: כמה הכניסו להם העמלות במחצית הראשונה של 2025?

● הישראלית שזינקה בכ-50% בשבוע, ואלו שנפלו לשפל של כל הזמנים

את הדחיפה האחרונה קיבלה מניית הבורסה בשבוע שעבר, כשהוסיפה 10% לערכה בשני ימי מסחר (ה'-ו') לאחר שדיווחה על מו"מ עם גוף זר למכירת פעילות המדדים שלה, ולשיתוף פעולה אסטרטגי עם גוף בינלאומי משמעותי. זאת לאחר שבחודש יוני האחרון, בעיצומו של מבצע "עם כלביא", הודיעה הבורסה כי שכרה את שירותיו של בנק ההשקעות ג'פריס, לבחינת המהלך.

באותו זמן העריכו גורמים בכירים בשוק, כי פעילות המדדים עשויה להימכר לפי שווי של 300־400 מיליון שקל. זאת, על בסיס ההנחה שהמכירה תשקף מכפיל של 10־15 על ההכנסות השנתיות שלה. עם זאת, מאז המשיכה הפעילות לצמוח בצורה משמעותית, כך שהשווי עשוי אף להאמיר.

הבורסה העלתה מחיר לקרנות

פעילות המדדים של הבורסה כוללת בעיקר עריכה וחישוב של מדדי מניות ואיגרות חוב בשוק המקומי. במסגרת פעילות זו היא מעדכנת פעמיים בשנה (בחודשים מאי ונובמבר) את מדדי המניות המתבססים על שווי שוק (ת"א 35, 90 וכן הלאה), או על סקטור (נדל"ן, בנקים, נפט וגז, רשתות שיווק, ביטחון, טכנולוגיה וכו'). בתדירות גבוהה יותר של פעם בחודש, מתעדכן הרכב מדדי איגרות החוב (ממשלתיות וקונצרניות).

מדדי הבורסה מספקים תמונת מצב בנוגע למתרחש בשוק ובסקטורים השונים. בנוסף הם מאפשרים מעקב פסיבי של המשקיעים אחריהם, באמצעות קרנות סל ומכשירים פיננסיים נוספים. בשנים האחרונות, לאור העניין הגובר בקרנות סל ובמכשירים מחקי מדדים, פעילות זו גדלה בצורה משמעותית.

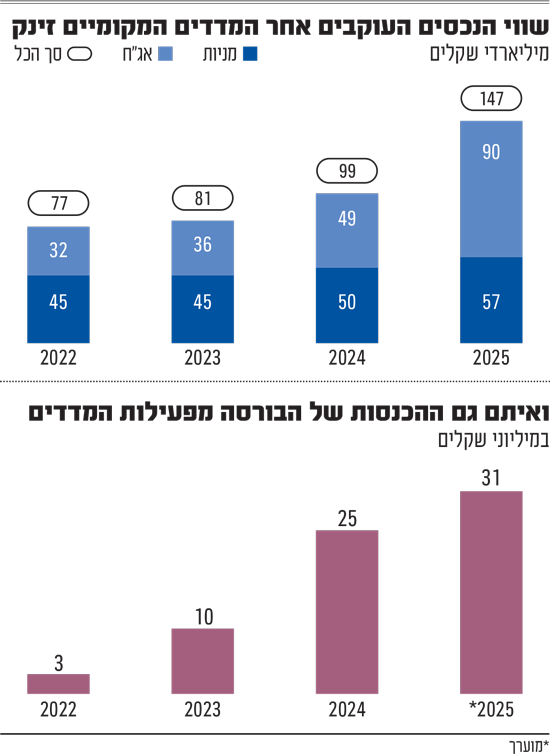

כך, בשנת 2024 הכניסה פעילות המדדים לבורסה כ־25 מיליון שקל - צמיחה של כמעט 150% ביחס להכנסות 2023, וקפיצה של יותר מפי 8 ביחס לנתון שנרשם בשנת 2022 (3 מיליון שקל בלבד).

על פי ההערכות, את שנת 2025 צפויה פעילות המדדים לסיים עם צמיחה של כ־25% ביחס לשנה הקודמת, כך שההכנסות יסתכמו בכ־31 מיליון שקל. צמיחה זו צפויה לחלחל כמעט במלואה לשורה התחתונה, שכן ההוצאות של פעילות זו הינן קטנות ולרוב קשיחות.

מאחורי הזינוק בהכנסות מהפעילות עומדים הגאות בשווקים מחד, והקפיצה בתעריפים אותם גובים בבורסה ממנהלי הקרנות מאידך. בשנה החולפת (2025) זרם אל הקרנות הפסיביות (קרנות סל ומחקות) העוקבות אחרי מדדי הבורסה המקומית (אג"ח ומניות) סכום שיא של מעל 16 מיליארד שקל

אלה נתמכו בזינוק במדדי הבורסה המובילים, שרשמו קפיצה של מעל 50% בשנה החולפת. יחד עם זרימת הכספים המדוברת, אלו הביאו את שווי הנכסים העוקבים אחרי המדדים בת"א להיקף שיא של כ־150 מיליארד שקל. מתוכם, כ־90 מיליארד שקל בגין מדדי מניות וכ־57 מיליארד בגין מדדי אג"ח ומק"מ. מדובר בזינוק של מעל 50% ביחס לשווי הנכסים הללו בשנת 2024.

לצד הגאות בשווקים, מי שתרמה יותר מכל לזינוק בתוצאות הפעילות היא העלייה של פי 6 בתעריף אותו גובה הבורסה ממנהלי קרנות הסל, עבור המעקב אחר המדדים אותם היא מייצרת. בשנת 2022, על רקע העלייה בפופולריות של מכשירים עוקבי מדד, החליטה הבורסה להעלות את תעריף השימוש במדדים פי 10, לכ־0.05% משווי השוק של המכשירים העוקבים.

בבורסה טענו באותה העת, כי המהלך נועד להשקעה בתחום המדדים ולפיתוחו. מי שהתנגדו לו הם איגוד מנהלי קרנות ההשקעה, שעד לשינוי שילמו לבורסה שיעור של 0.005% משווי הנכסים, ומקסימום של עד 9,000 שקל עבור כל מוצר. בעקבות פניית האיגוד לרשות התחרות, שטען לניצול לרעה של ה"מעמד המונופוליסטי" של הבורסה, החליטה רשות ניירות ערך להתערב וקבעה שיעור עמלה של 0.03% (לצד ביטול תקרת המקסימום שהייתה נהוגה עד אז), אשר נכנס לתוקף באופן הדרגתי והושלם בתחילת שנת 2024.

תמיכה במכפיל הרווח הנדיב

מאז שהפכה לחברה ציבורית בשנת 2019, הבורסה הצליחה לשפר את תוצאותיה מדי שנה, תוך שהיא נהנית מהעלייה בהיקפי המסחר וממעמדה כשחקן יחיד ללא תחרות בשוק המקומי. נראה שמכירת פעילות המדדים נועדה להציף ערך נוסף לבעלי המניות של הבורסה, ואולי אף לתמוך במכפיל הרווח הנדיב (כמעט 75) שבו היא נסחרת כיום - נתון המציב אותה כאחת המניות "היקרות" מבין מניות מדד ת"א 125, הכולל את החברות הגדולות בבורסה המקומית.

על פי ההערכות, בצד הרוכש של פעילות מדדי הבורסה צפויה לעמוד אחת החברות הגלובליות המובילות בתחום ניהול מדדים, דוגמת דאו ג'ונס, MSCI ,S&P ,FTSE Russell ו־STOXX. בשוק מציינים, כי העובדה של־S&P פעילות בארץ, עשויה לעמוד לרעתה - שכן היא עשויה להציף סוגיות רגולטוריות הנוגעות לתחרות. עם זאת, הדבר לא צפוי להוות מכשול, שכן מדובר בפעילות מזערית, שהחברה תוכל לצאת ממנה במידה והיא זו שתחבור אל הבורסה.

בשוק יש מי שמעריכים, כי בבורסה יעדיפו בשלב הראשון שלא למכור את הפעילות במלואה, אלא להכניס את הגוף הזר כשותף אסטרטגי. בכך, מצד אחד ימשיכו שם ליהנות מהצמיחה הצפויה בפעילות; ומצד שני יתרגמו את הזינוק המתמשך בפעילות בשנים האחרונות לאקזיט, שיתגלגל ישירות לשורה התחתונה (ועשוי, כאמור, לתמוך במכפיל הגבוה). כמו כן, בשוק צופים כי הכנסת גורם בעל ניסיון עשויה להביא להשבחה נוספת של הפעילות, באמצעות השקה של מדדים חכמים.

"שחקן זר ומשמעותי יפתח את העסק"

"אני לא חושב שהבורסה תרצה למכור לגוף זר את כל מה שיש לה", מעריך גורם בכיר בשוק קרנות הנאמנות. "הם יעדיפו להכניס שותפים להכנסות או לרווח, או לקבוע מנגנון של תשלום מבוסס צמיחה. להערכתי, זה הכיוון שהבורסה תלך אליו, כלומר משהו עתידי שמציע לחברה לפתח את הפעילות וליהנות מהצמיחה. בכל אופן, אני במקומם לא הייתי מוכר פעילות שמהווה נתח כל כך משמעותי מהרווח".

באשר לזינוק במניית הבורסה בשבוע שעבר, הוא אומר כי "השוק מאד אופטימי בחודשים האחרונים ומסתכל על כל דיווח והודעה בצורה מאוד חיובית. לכן, כשמגיע לפה שחקן זר עם ניסיון משמעותי, ההנחה היא שהוא יפתח את העסק, ויקפיץ את השווי שלו במאות אחוזים. אבל אני קצת יותר סקפטי".